云南省图书馆机构用户,欢迎您!

本文基于中国的央地财政分税体制,构建最优转移支付模型,给出了当地方经济同时具有波动性和生产力差异时的最优转移支付规则。该规则可以兼顾地区间风险分担与地方公共支出激励,最终推进地区间均等化并确保央地“两个积极性”的实现。本文的模型分析结果明确分解出了最优转移支付应对风险因素和调节地方支出激励的双重机制,给出了基于地方产出和生产力的最优转移支付公式。本文还利用2019年的县级财政数据测算出地区生产力和经济波动的分布参数,并模拟出最优转移支付。结果显示:最优转移支付可显著增强对风险的保障力度,使地区间人均产出变异系数下降5.89%,地方总财力波动性明显下降。在均等化方面,转移支付使得基本公共服务的变异系数从0.07下降到0.03。数值模拟结果还发现,相比于信息不对称问题,对风险分担的考量更关键。

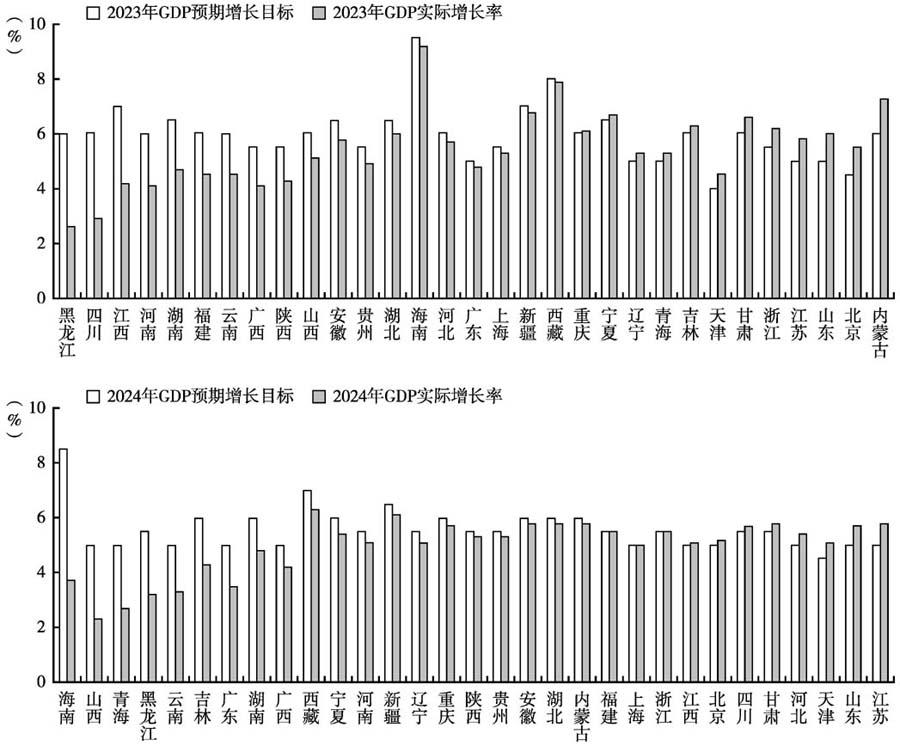

图1 经济波动的不可预期性:分省经济增长目标与实现值的对比 既有政策对经济波动和由此带来的财政风险缺乏明确应对,③会引致如下主要问题: 问题一:现行转移支付的设计未充分考虑导致地区经济波动的因素,因此很难前瞻性地设计转移支付规则以有效分担地方风险。转移支付预算通常基于上一年度的基数进行分配,导致转移支付设计仅考虑了静态历史数据。在经济下行压力较大时,历史数据表现亮眼、转移支付依赖度较低的地区,也可能因为缺乏转移支付保障面临风险。 问题二:地方基本面因素(后文以“生产力”衡量)难以从产出水平中剥离,导致中央对地方的基本面情况存在信息不对称,④由此带来三个问题。(1)道德风险问题:地方政府可以调节其公共支出的努力程度,从而利用经济波动掩盖其实际支出的绩效水平;(2)逆向选择问题:由于中央很难准确判断地方实际用于经济发展的支出水平,地方政府会通过高报支出需求,以获取更多转移支付;⑤(3)预算软约束问题:转移支付资金对地方高支出产生的财政缺口进行补偿的制度设计,助长了地方提高支出的激励。 问题三:现有转移支付政策设计与相关文献忽视了受转移支付调节的地方财政决策对地方经济波动的内生作用。地方经济产出不仅受外生的经济冲击和地区基本面差异影响,地方政府内生财政决策同样也会显著影响地方经济产出和地区间均等化效果。忽视地方财政决策的内生调整会放大中央政府对地方支出需求的误判程度,使得转移支付政策缺乏对地方财政运转的前瞻性调节能力,难以在地方财政收入波动时提供有效保障。 为解决以上三个问题,本文构建了包含地区经济波动和地区生产力差异的模型,探讨转移支付同时实现风险分担和均等化的可能。首先,模型设定地方产出面临波动,地方政府在进行支出决策时不能准确预测产出,以刻画地区经济波动难以预测的现实特征。其次,地方政府间还存在生产力这一外生禀赋的差异。中央政府难以从地方产出水平识别出地方的生产力水平的事前差异,也难以识别地方经济的波动和公共支出的事后影响。因此,基于可观测的地方经济发展结果和地方政府上报的公共支出需要设计转移支付时,需同时考虑信息不对称下的道德风险和预算软约束。本文将转移支付设计问题分解为每个地区的道德风险问题与多地区间的逆向选择问题,分离出风险分担机制与对地方政府的激励机制,展示其如何兼顾风险分担与确保地方公共支出有效水平。最后,本文纳入了税收分成这一现实制度因素,并划分了生产性和非生产性支出(基本公共服务)。 结合理论分析得到的最优转移支付表达式,本文利用中国2019年县级财政数据,给出了针对地区经济波动的转移支付设计方案。转移支付设计面临均等化、风险保障和地方财政压力叠加经济波动等多重挑战。本文利用理论和数值分析方法,分解出最优转移支付应对风险因素和调节地方支出激励的双重机制,并给出前文所述问题的三个解决方案: 问题一:风险因素难以预期。本文设计了应对不同经济结果的前瞻性转移支付规则。数值模拟测算了风险的分布参数,基于此得到给定地方生产力时随GDP增加而递减的最优转移支付。结合蒙特卡罗模拟,本文认为与现实转移支付相比,最优转移支付体现出更强的风险分担效果。 问题二:地区客观生产力差异和经济波动难以剥离。本文基于模型校准,测算了我国地区生产力分布及地区经济冲击分布。校准结果显示,经济冲击分布方差约占地区人均GDP(取对数)分布方差的30%。基于校准结果的最优转移支付随产出水平增加而下降,随地方生产力水平上升而增加。人均产出每增加1万元,转移支付平均降低约0.09万元;生产力水平上升1个标准差,转移支付平均增加约0.06万元。前者反映了转移支付对地区间财力的再分配,发挥了其均等化和风险保障职能。最优转移支付下各地区的产出波动程度明显下降,人均GDP的变异系数相较于现实情形减少5.89%,表明最优转移支付政策明显改善了地区风险保障和均等化效果。数值模拟还发现:转移支付最应重视地区间的风险分担,其次是由道德风险引致的地方支出行为变化,而地区间的逆向选择问题的重要程度相对不高。

图1 经济波动的不可预期性:分省经济增长目标与实现值的对比 既有政策对经济波动和由此带来的财政风险缺乏明确应对,③会引致如下主要问题: 问题一:现行转移支付的设计未充分考虑导致地区经济波动的因素,因此很难前瞻性地设计转移支付规则以有效分担地方风险。转移支付预算通常基于上一年度的基数进行分配,导致转移支付设计仅考虑了静态历史数据。在经济下行压力较大时,历史数据表现亮眼、转移支付依赖度较低的地区,也可能因为缺乏转移支付保障面临风险。 问题二:地方基本面因素(后文以“生产力”衡量)难以从产出水平中剥离,导致中央对地方的基本面情况存在信息不对称,④由此带来三个问题。(1)道德风险问题:地方政府可以调节其公共支出的努力程度,从而利用经济波动掩盖其实际支出的绩效水平;(2)逆向选择问题:由于中央很难准确判断地方实际用于经济发展的支出水平,地方政府会通过高报支出需求,以获取更多转移支付;⑤(3)预算软约束问题:转移支付资金对地方高支出产生的财政缺口进行补偿的制度设计,助长了地方提高支出的激励。 问题三:现有转移支付政策设计与相关文献忽视了受转移支付调节的地方财政决策对地方经济波动的内生作用。地方经济产出不仅受外生的经济冲击和地区基本面差异影响,地方政府内生财政决策同样也会显著影响地方经济产出和地区间均等化效果。忽视地方财政决策的内生调整会放大中央政府对地方支出需求的误判程度,使得转移支付政策缺乏对地方财政运转的前瞻性调节能力,难以在地方财政收入波动时提供有效保障。 为解决以上三个问题,本文构建了包含地区经济波动和地区生产力差异的模型,探讨转移支付同时实现风险分担和均等化的可能。首先,模型设定地方产出面临波动,地方政府在进行支出决策时不能准确预测产出,以刻画地区经济波动难以预测的现实特征。其次,地方政府间还存在生产力这一外生禀赋的差异。中央政府难以从地方产出水平识别出地方的生产力水平的事前差异,也难以识别地方经济的波动和公共支出的事后影响。因此,基于可观测的地方经济发展结果和地方政府上报的公共支出需要设计转移支付时,需同时考虑信息不对称下的道德风险和预算软约束。本文将转移支付设计问题分解为每个地区的道德风险问题与多地区间的逆向选择问题,分离出风险分担机制与对地方政府的激励机制,展示其如何兼顾风险分担与确保地方公共支出有效水平。最后,本文纳入了税收分成这一现实制度因素,并划分了生产性和非生产性支出(基本公共服务)。 结合理论分析得到的最优转移支付表达式,本文利用中国2019年县级财政数据,给出了针对地区经济波动的转移支付设计方案。转移支付设计面临均等化、风险保障和地方财政压力叠加经济波动等多重挑战。本文利用理论和数值分析方法,分解出最优转移支付应对风险因素和调节地方支出激励的双重机制,并给出前文所述问题的三个解决方案: 问题一:风险因素难以预期。本文设计了应对不同经济结果的前瞻性转移支付规则。数值模拟测算了风险的分布参数,基于此得到给定地方生产力时随GDP增加而递减的最优转移支付。结合蒙特卡罗模拟,本文认为与现实转移支付相比,最优转移支付体现出更强的风险分担效果。 问题二:地区客观生产力差异和经济波动难以剥离。本文基于模型校准,测算了我国地区生产力分布及地区经济冲击分布。校准结果显示,经济冲击分布方差约占地区人均GDP(取对数)分布方差的30%。基于校准结果的最优转移支付随产出水平增加而下降,随地方生产力水平上升而增加。人均产出每增加1万元,转移支付平均降低约0.09万元;生产力水平上升1个标准差,转移支付平均增加约0.06万元。前者反映了转移支付对地区间财力的再分配,发挥了其均等化和风险保障职能。最优转移支付下各地区的产出波动程度明显下降,人均GDP的变异系数相较于现实情形减少5.89%,表明最优转移支付政策明显改善了地区风险保障和均等化效果。数值模拟还发现:转移支付最应重视地区间的风险分担,其次是由道德风险引致的地方支出行为变化,而地区间的逆向选择问题的重要程度相对不高。