云南省图书馆机构用户,欢迎您!

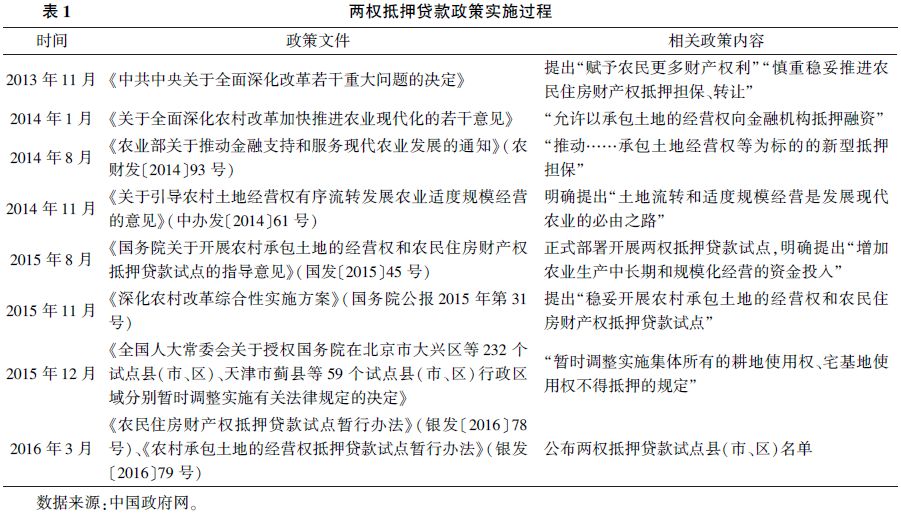

两权抵押贷款政策是中国农村金融制度的重要创新,对激活农村闲置土地资源,有效破解中国农业生产过程中“融资难、融资贵”的问题,促进农业规模经营具有重要意义。本文基于2011-2023年中国2151个县域层面的面板数据,以两权抵押贷款政策为准自然实验,运用双重差分模型,考察两权抵押贷款政策对农业规模经营的影响。研究结果显示,两权抵押贷款政策的实施促进了试点地区农业规模经营水平的提升,并且这一结论在替换被解释变量等稳健性检验后仍然成立。机制分析结果表明,两权抵押贷款政策的实施有利于增加地区信贷供给和促进劳动力转移,从而促进县域农业规模经营。异质性分析结果表明,两权抵押贷款政策的实施促进了东部和中部地区的农业规模经营。相较于农业落后县,两权抵押贷款政策对农业发达县规模经营带来了“锦上添花”效应。本文的研究结论为进一步深化落实农村金融体制改革、提升金融服务农业质效和推进农业农村现代化建设提供理论依据和实践指导。

两权抵押贷款政策通过明确农村土地的抵押属性,将抵押贷款的权能赋予拥有土地的农业生产经营者,有效解决了农户面临的抵押品不充足、不标准、不规范的难题,进而为农户创造了良好的融资条件,提高其信贷可得性,有助于促进农业规模经营[6]。然而,由于农村土地抵押价值低、实现机制不完善,金融机构和农户参与意愿并不高,两权抵押贷款政策红利并未得到充分发挥。两权抵押贷款政策的实施对农业规模经营究竟会产生怎样的影响?其内在影响机制是什么?对不同区域、不同农业发展水平地区产生的影响是否存在差异?对以上问题的研究能够为进一步深化落实农村金融体制改革、提升金融服务农业质效和推进农业农村现代化建设提供重要的理论依据和实践指导。 与本文相关的文献主要包括以下两方面。第一,两权抵押贷款政策效应的研究。有学者基于试点县的调研数据分析发现,土地经营权抵押贷款政策能够解决其抵押品缺失的问题,缓解农户的信贷约束,增加农户信贷的可得性与便利性[7]。也有学者以试点区农户为研究样本进行实证分析,发现土地经营权抵押贷款能够提升农业生产与经营的效率,显著提高农民总收入和农业收入,且对非农收入的促进作用更大[8-9]。但也有学者认为,由于土地抵押价值低、抵押权实现机制不完善、农房财产权确权工作完成度不高、金融机构和农户的参与积极性不足等多重阻碍因素叠加,抵押试点工作不理想,政策效应并未完全显现[10-11]。第二,农业规模经营的金融影响因素研究。有学者研究发现农村金融发展与金融创新能有效推动农业规模化经营[12-13]。还有学者基于微观农户调研数据进行实证研究,发现农业保险作为风险管理工具,在提供风险损失赔偿的同时,也有助于化解农业规模经营带来的风险扩大问题,进而对农业规模经营产生积极影响[14-15]。近年来,有学者开始关注数字普惠金融对农业规模经营的影响,研究发现数字普惠金融凭借其低门槛和普惠性,能够明显缓解农村地区的信贷约束,提升农地流转概率,进而对农业规模经营的总量和效率两个层面都具有显著的推动作用[16-17]。综上所述,现有研究虽揭示了两权抵押贷款政策在缓解融资约束、提升农户生产效率等方面的作用,但分析两权抵押贷款政策对农业规模经营影响的文献鲜见,两者之间的传导机制也缺乏系统性实证检验。 本文选取2011-2023年中国2151个县域层面的面板数据,在理论分析基础上,采用双重差分法实证研究两权抵押贷款政策对农业规模经营的影响及其作用机制。相较于已有研究,本文的边际贡献可能在于以下三个方面。第一,已有研究多采用微观调研数据来研究土地经营权抵押贷款的政策效果,本文采用县域层面的面板数据展开分析,作为农业政策实施的基本行政单元和农业规模化经营的重要承载区域,县域能更全面地反映政策在区域层面的整体效应,为理解区域农业规模化发展的金融政策支撑提供宏观视角的证据。第二,鲜有研究分析两权抵押贷款政策对农业规模经营的影响,本文将两权抵押贷款政策与农业规模经营置于同一分析框架,并采用双重差分模型实证检验该政策的实施对农业规模经营的影响,是对已有研究的进一步深化。第三,本文从信贷供给和劳动力转移的视角出发,分析两权抵押贷款政策对农业规模经营的影响机制,全面阐释两权抵押贷款政策促进农业规模经营的科学内涵。

两权抵押贷款政策通过明确农村土地的抵押属性,将抵押贷款的权能赋予拥有土地的农业生产经营者,有效解决了农户面临的抵押品不充足、不标准、不规范的难题,进而为农户创造了良好的融资条件,提高其信贷可得性,有助于促进农业规模经营[6]。然而,由于农村土地抵押价值低、实现机制不完善,金融机构和农户参与意愿并不高,两权抵押贷款政策红利并未得到充分发挥。两权抵押贷款政策的实施对农业规模经营究竟会产生怎样的影响?其内在影响机制是什么?对不同区域、不同农业发展水平地区产生的影响是否存在差异?对以上问题的研究能够为进一步深化落实农村金融体制改革、提升金融服务农业质效和推进农业农村现代化建设提供重要的理论依据和实践指导。 与本文相关的文献主要包括以下两方面。第一,两权抵押贷款政策效应的研究。有学者基于试点县的调研数据分析发现,土地经营权抵押贷款政策能够解决其抵押品缺失的问题,缓解农户的信贷约束,增加农户信贷的可得性与便利性[7]。也有学者以试点区农户为研究样本进行实证分析,发现土地经营权抵押贷款能够提升农业生产与经营的效率,显著提高农民总收入和农业收入,且对非农收入的促进作用更大[8-9]。但也有学者认为,由于土地抵押价值低、抵押权实现机制不完善、农房财产权确权工作完成度不高、金融机构和农户的参与积极性不足等多重阻碍因素叠加,抵押试点工作不理想,政策效应并未完全显现[10-11]。第二,农业规模经营的金融影响因素研究。有学者研究发现农村金融发展与金融创新能有效推动农业规模化经营[12-13]。还有学者基于微观农户调研数据进行实证研究,发现农业保险作为风险管理工具,在提供风险损失赔偿的同时,也有助于化解农业规模经营带来的风险扩大问题,进而对农业规模经营产生积极影响[14-15]。近年来,有学者开始关注数字普惠金融对农业规模经营的影响,研究发现数字普惠金融凭借其低门槛和普惠性,能够明显缓解农村地区的信贷约束,提升农地流转概率,进而对农业规模经营的总量和效率两个层面都具有显著的推动作用[16-17]。综上所述,现有研究虽揭示了两权抵押贷款政策在缓解融资约束、提升农户生产效率等方面的作用,但分析两权抵押贷款政策对农业规模经营影响的文献鲜见,两者之间的传导机制也缺乏系统性实证检验。 本文选取2011-2023年中国2151个县域层面的面板数据,在理论分析基础上,采用双重差分法实证研究两权抵押贷款政策对农业规模经营的影响及其作用机制。相较于已有研究,本文的边际贡献可能在于以下三个方面。第一,已有研究多采用微观调研数据来研究土地经营权抵押贷款的政策效果,本文采用县域层面的面板数据展开分析,作为农业政策实施的基本行政单元和农业规模化经营的重要承载区域,县域能更全面地反映政策在区域层面的整体效应,为理解区域农业规模化发展的金融政策支撑提供宏观视角的证据。第二,鲜有研究分析两权抵押贷款政策对农业规模经营的影响,本文将两权抵押贷款政策与农业规模经营置于同一分析框架,并采用双重差分模型实证检验该政策的实施对农业规模经营的影响,是对已有研究的进一步深化。第三,本文从信贷供给和劳动力转移的视角出发,分析两权抵押贷款政策对农业规模经营的影响机制,全面阐释两权抵押贷款政策促进农业规模经营的科学内涵。