云南省图书馆机构用户,欢迎您!

紧密型县域医共体建设是连接健康优先发展战略、健康中国战略与乡村振兴战略的关键场域。医保总额付费是医共体内部构建激励相容机制的核心工具,目标是激励医共体为区域人群健康和卫生费用负责。当前,医共体总额付费改革在预算管理、财务基准、结算管理、清算管理等关键议题上存在争议。对此,文章进行了阐释与梳理,并提出治理路径:实施分级分类预算和双预算管理,推动县域财务基准向市域财务基准过渡,夯实结算、监管、赋能一体化,促进利益外部化转向利益内部化。

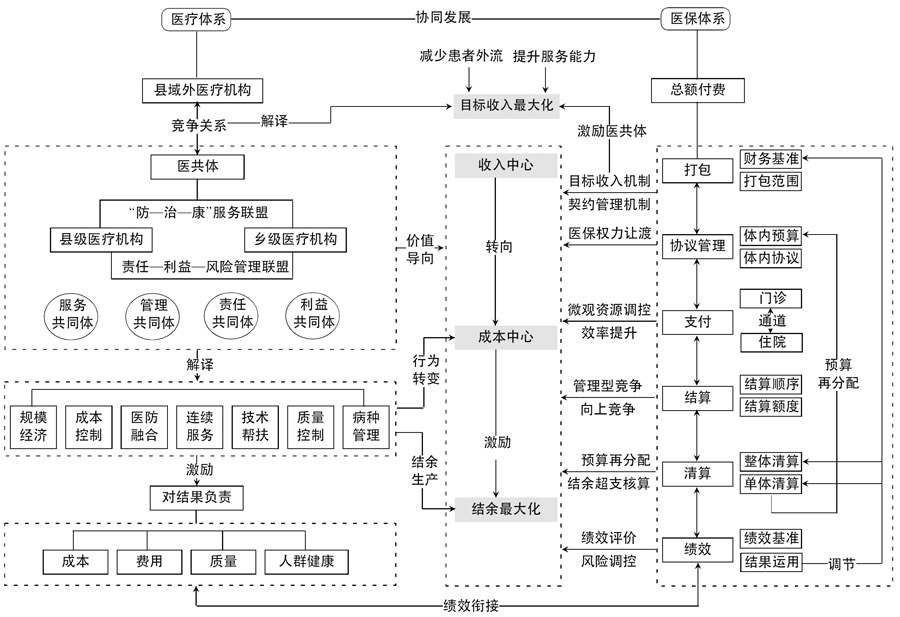

图1 医共体医保总额付费激励机理 一是医保总额付费为医共体提供了预期的目标收入、绩效目标和奖励规则,促使医共体主动降低或控制支出,降低收入的不确定性,激励医共体更加积极参与质量改进、成本控制和人群健康管理。 二是医保总额付费使医共体从收入中心转变为成本中心,激励其以最小的资源投入实现最大的健康收益,不断提升分配效率和技术效率。 三是医保总额付费从数量激励转向价值激励,激励医共体降低人群总费用,提高医疗质量,强化医疗服务的连续性和协同性,注重人群健康管理、医防融合服务,降低县域整体住院率,并将结余最大化作为决策目标。 四是医保总额付费能够激发内生动力,激励医共体通过提升服务能力、减少患者和医保基金外流来实现目标收入最大化。 五是医保总额付费通过关系合同和风险合同赋权赋能医共体,明确界定结余资金为医疗业务收入,实现医保基金属性转变;同时,医保部门让渡部分医保基金调剂权和分配权,提高医共体内医保基金使用效能。 3 关键议题 3.1 预算管理 (1)统筹层次:医共体县域打包是否影响统筹层次?医保统筹层次的提升,如实现以市域为基本单位的政策统一和基金统收统支,意味着医保基金的权力主体、责任主体、异地就医范围等发生变化。例如,县级医保部门的政策制定、预算编制、县域打包等权力上解,仅保留经办、监管等权力;异地就医范围由县域外扩大到市域外。由此带来两大挑战:第一,市级统筹下,尽管要求县域医保基金上解,但为了稳定筹资积极性、兼顾县域历史基金收支差异,市域医保基金预算时在提取风险金后仍按来源返回各县域,形成每个县域“一个账户、一个笼子”的局面;第二,医共体医保总额预算要求以县域为单位,与提高医保统筹层次改革方向不一致。 (2)预算博弈:区域总额预算与医共体县域总额预算如何衔接?市级医保部门年初编制预算时,区域总额预算和医共体总额预算的逻辑关系和主次关系成为关注焦点。区域总额预算是硬预算、支出预算,其预算单位由单个医疗卫生机构转变为市域所有医疗卫生机构,预算分配从以往的“分蛋糕”转向“抢蛋糕”。同时,预算编制由基于历史费用和收支增幅,转变为基于市域医保基金收支情况、区域经济社会发展水平、参保人医疗消费行为、医保基金总额增长率等因素。医共体县域总额预算为软预算、收入预算,将医共体整体作为预算单位,仍采用以往的“分蛋糕”规则。预算编制基于医共体内参保人数、历史费用、疾病谱变化等因素。在机制设计上,医共体县域总额预算激励医共体向上竞争,主动争取患者回流、医保基金回流;同时,县域总额预算可在医共体内调剂使用,提升了资金使用效能。区域总额预算和医共体县域总额预算双轨制,极易产生预算博弈效应。 3.2 财务基准 (1)设置方法:采用“以收定支”还是“以支定支”?医共体财务基准采用“以收定支”还是“以支定支”的争论由来已久。在政策设计上,国家医保局主张“以支定支”。在机制设计上,“以收定支”通常与按人头付费衔接,即将当年县域医保基金收入整体扣除一定风险金、质量保证金后,按辖区内参保人头打包给医共体。然而,“以收定支”存在弱化医保部门职责、将基金亏损分担的责任主体由“市级和市内所有医疗机构”转移至“市级医疗机构以及各医共体”等问题。

图1 医共体医保总额付费激励机理 一是医保总额付费为医共体提供了预期的目标收入、绩效目标和奖励规则,促使医共体主动降低或控制支出,降低收入的不确定性,激励医共体更加积极参与质量改进、成本控制和人群健康管理。 二是医保总额付费使医共体从收入中心转变为成本中心,激励其以最小的资源投入实现最大的健康收益,不断提升分配效率和技术效率。 三是医保总额付费从数量激励转向价值激励,激励医共体降低人群总费用,提高医疗质量,强化医疗服务的连续性和协同性,注重人群健康管理、医防融合服务,降低县域整体住院率,并将结余最大化作为决策目标。 四是医保总额付费能够激发内生动力,激励医共体通过提升服务能力、减少患者和医保基金外流来实现目标收入最大化。 五是医保总额付费通过关系合同和风险合同赋权赋能医共体,明确界定结余资金为医疗业务收入,实现医保基金属性转变;同时,医保部门让渡部分医保基金调剂权和分配权,提高医共体内医保基金使用效能。 3 关键议题 3.1 预算管理 (1)统筹层次:医共体县域打包是否影响统筹层次?医保统筹层次的提升,如实现以市域为基本单位的政策统一和基金统收统支,意味着医保基金的权力主体、责任主体、异地就医范围等发生变化。例如,县级医保部门的政策制定、预算编制、县域打包等权力上解,仅保留经办、监管等权力;异地就医范围由县域外扩大到市域外。由此带来两大挑战:第一,市级统筹下,尽管要求县域医保基金上解,但为了稳定筹资积极性、兼顾县域历史基金收支差异,市域医保基金预算时在提取风险金后仍按来源返回各县域,形成每个县域“一个账户、一个笼子”的局面;第二,医共体医保总额预算要求以县域为单位,与提高医保统筹层次改革方向不一致。 (2)预算博弈:区域总额预算与医共体县域总额预算如何衔接?市级医保部门年初编制预算时,区域总额预算和医共体总额预算的逻辑关系和主次关系成为关注焦点。区域总额预算是硬预算、支出预算,其预算单位由单个医疗卫生机构转变为市域所有医疗卫生机构,预算分配从以往的“分蛋糕”转向“抢蛋糕”。同时,预算编制由基于历史费用和收支增幅,转变为基于市域医保基金收支情况、区域经济社会发展水平、参保人医疗消费行为、医保基金总额增长率等因素。医共体县域总额预算为软预算、收入预算,将医共体整体作为预算单位,仍采用以往的“分蛋糕”规则。预算编制基于医共体内参保人数、历史费用、疾病谱变化等因素。在机制设计上,医共体县域总额预算激励医共体向上竞争,主动争取患者回流、医保基金回流;同时,县域总额预算可在医共体内调剂使用,提升了资金使用效能。区域总额预算和医共体县域总额预算双轨制,极易产生预算博弈效应。 3.2 财务基准 (1)设置方法:采用“以收定支”还是“以支定支”?医共体财务基准采用“以收定支”还是“以支定支”的争论由来已久。在政策设计上,国家医保局主张“以支定支”。在机制设计上,“以收定支”通常与按人头付费衔接,即将当年县域医保基金收入整体扣除一定风险金、质量保证金后,按辖区内参保人头打包给医共体。然而,“以收定支”存在弱化医保部门职责、将基金亏损分担的责任主体由“市级和市内所有医疗机构”转移至“市级医疗机构以及各医共体”等问题。