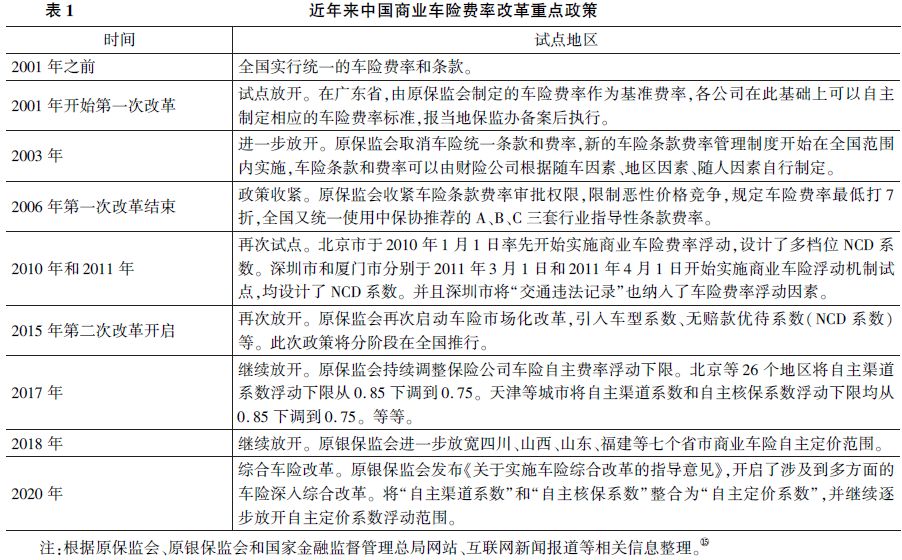

一、引言 2013年,党的十八届三中全会首次提出“推进国家治理体系和治理能力现代化”。此后,该目标成为党的十九大和党的十九届二中、三中、四中、五中全会的重要议题。党的二十大强调“充分发挥市场在资源配置中的决定性作用”,意味着“市场调节”成为推动治理现代化的重要路径。保险机制作为一项重要的市场经济手段,不仅能够分散风险,还能够通过经济激励作用影响个体行为。商业机动车辆保险(简称“商业车险”)是覆盖面最广的商业保险险种,本文以该险种为研究对象,探讨商业保险的社会治理效应,为现有研究提供补充,也为政策制定提供实证支持和参考。 2015年,保险监管部门发布了一系列商业车险费率的规范性文件,在车险定价中引入车型系数、自主核保系数、自主渠道系数和交通违法系数,并规定了无赔款优待系数(No-Claim Discount,简称NCD)。该项改革在全国范围内分三批次展开,自新政策实施之日开始,车险续保保费将基于过去出险次数进行调整,交通违法系数因数据可得性并没有被广泛实施。在NCD机制下,保险公司将根据被保险人上一个保险期的索赔记录来调整续保保费。如果在上一保险期限内无理赔记录,保险公司将在其续保时给予一定比例的保费折扣;反之,若有理赔记录,则会视情况提高保费。该机制与美国、日本及欧盟等国家和地区普遍采用的“经验费率厘定”(experience rating)相似,将驾驶行为与未来保费挂钩,使得驾驶员在谨慎驾驶的成本和未来保费下降预期收益之间进行权衡。 中国的商业车险主要包括车辆损失保险(简称“车损险”)和第三者责任保险(简称“三者险”)。其理赔原则是,保险人根据交通事故中被保险车辆的合格驾驶员(包括被保险人)的责任比例来承担事故损失赔偿。例如,在一起交通事故中,全责的一方不仅要承担自己车辆损失,还要支付对方车辆的维修成本,这两部分可分别通过车损险和三者险向保险公司申请保险赔付。因此,在涉及多方的交通事故中,遵守交通规则、谨慎驾驶的一方通常因责任比例较低而减少了车险索赔成本。这个制度安排与车险费率浮动机制结合,会进一步激励驾驶员谨慎驾驶。 道路交通安全在全国安全生产中占据重要地位。2023年,中国共发生25.5万起道路交通事故,造成6万余人死亡、25.4万人受伤,直接财产损失达11.8亿元(中国统计年鉴,2024)。交通违章是造成交通事故的重要原因之一。2020年交通运输部开展道路运输安全和运输市场秩序专项检查,仅在2020年8月至9月整治期间,全国查处的交通违法行为就达到7000多万起。①因此,研究车险费率浮动机制对道路交通安全的影响,具有重要的现实意义。 本文聚焦2015年开始的商业车险市场化三阶段试点改革,选取2011-2019年地级市面板数据进行政策研究。②我们借鉴Bai & Jia(2016)的设计思想,建立政策影响强度指标,结合改革分批次实施特征,构建广义双重差分模型以识别政策效应。为缓解潜在遗漏变量和反向因果等内生性问题,本文在回归中控制了省份与年度交互项,并通过随机抽样检验和火灾事故安慰剂检验,采用互联网宽带数据作为工具变量,对结果的稳健性进行了检验。③ 实证结果显示,本轮车险费率市场化改革显著降低了交通事故死亡人数、损失金额和事故发生次数。具体而言,每万人交通事故死亡人数、损失金额和发生次数分别平均下降约1.6%、2.6%和2.6%,且均在1%水平上显著。计量结果验证了基于往年理赔记录的费率浮动机制能够有效激励驾驶员更加遵守交通规则。在经济发展水平较低、私人汽车保有量较低的城市,谨慎驾驶所带来的保费下降边际收益要高于谨慎驾驶成本。进一步实证结果显示,车险费率浮动机制在以上两类城市中对交通事故的抑制作用确实更显著。 本文的研究贡献主要体现在三个方面:第一,从社会治理的视角系统分析车险市场化改革的交通安全效应,丰富了有关以市场化手段助推社会治理现代化的实证研究;第二,聚焦道路交通事故这一在安全生产领域中死亡占比最大的事故类型,拓展了安全生产相关研究的内容;第三,在中国车险费率浮动机制改革背景下,提供了“经验费率厘定”机制的本土化证据,为商业车险定价政策进一步改革提供了参考。 二、中国商业车险改革的制度背景 中国的商业车险费率市场改革可以分为两个主要阶段(见表1)。首轮改革从2001年到2005年,以2001年广东省试点和2002年全国费率改革为标志。第二轮改革自2015年持续至今,以2015年开启的三批次改革及2020年实施的全面综合改革为主要标志。

在2001年之前,中国商业车险实行全国统一条款和费率制度。2001年9月,广东省率先启动改革试点,2002年8月试点经验被推广至全国范围,确立了“报备审批制”的监管框架,即保险公司自主制定条款和费率方案,经监管备案批准后投入市场。④然而,由于当时保险公司普遍缺乏成熟的精算和风险定价能力,车险市场在价格管制放松后出现了过度竞争。2006年,监管部门收回了定价自主权,推出由中国保险行业协会推荐的A、B、C三套标准化条款及费率体系,并规定车险综合优惠不得超过基准费率的30%。⑤这标志着第一轮商业车险市场化改革的终止。