云南省图书馆机构用户,欢迎您!

数字金融竞争是否打破了中小银行服务软信息丰富群体的比较优势?本文根据农户数字信息丰富度差异,将银行掌握的客户信息细分为传统型软信息、数字型软信息、传统型硬信息和数字型硬信息四类,运用百万条农户贷款发放数据,考察数字金融竞争下中小银行服务于四类信息群体的优势变动情况。研究发现,数字金融竞争对中小银行优势的影响呈现群体性差异:数字金融竞争弱化了中小银行对数字型软信息丰富农户群体的服务优势,强化了其对传统型软信息丰富农户群体的服务优势,加剧了其对硬信息丰富农户群体的服务劣势。同时,数字金融竞争还发挥了培育效应,巩固中小银行对软信息丰富农户群体的整体服务优势。本文研究表明,应根据区域农户信息类型和数字金融需求特征,健全适配性的农村金融组织体系。

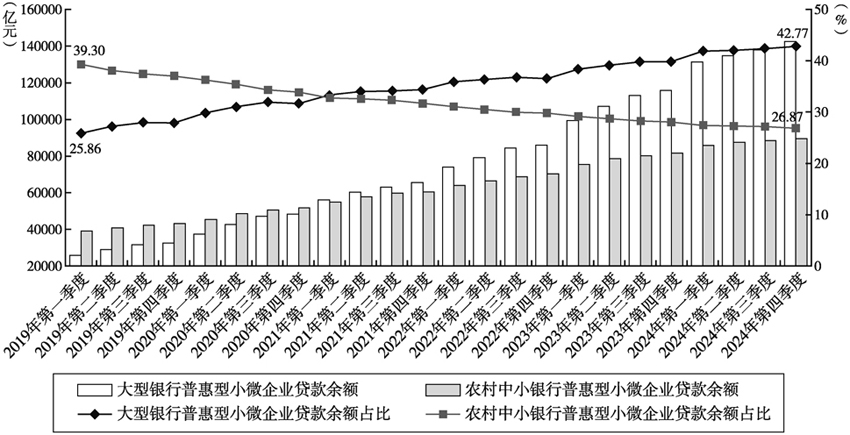

图1 银行业普惠型小微企业贷款余额及占比变动趋势 数据来源:国家金融监督管理总局。 理论界对是否还存在中小银行优势并没有得出一致结论。一方面,有观点认为中小银行优势正被持续削弱(王修华和刘锦华,2023)。另一方面,也有观点认为数字技术优化了中小银行对软信息的收集及处理能力(Hasan et al.,2021),将强化中小银行优势。制约研究深入的原因主要有三点。第一,数字金融竞争打破了中小银行优势论中传统软信息、硬信息的划分方式,需要重新对信息进行分类。数字信息既包含收支流水等硬信息(Liberti et al.,2022),也包含社交网络活动等软信息(Berg et al.,2020),数字信息的特殊性使得农户信息类型更为复杂,信息类型划分有待更新。第二,数据可得性制约了对中小银行服务不同信息类型农户的优势变动展开深入剖析。既有研究主要使用县域宏观(刘丹等,2023)和银行年度财务(王修华和刘锦华,2023)等粗颗粒度数据展开分析,总体影响结果掩盖了不同客户群体的差异化影响效应,导致结论存在争议。第三,数字金融对银行的影响研究,须摒弃局部思考,从竞争的全局视角展开分析。多数研究从局部视角展开分析,认同数字金融对银行服务能力的提升作用(崔恒瑜等,2021),但各类银行能否占据服务优势,取决于与其他银行比较的数字金融服务相对能力,有必要从竞争视角展开分析。 基于此,本文创新性地在传统软信息、硬信息农户划分基础上,根据数字金融竞争下农户数字信息丰富度的差异,将农户的信息类型细分为传统型软信息、数字型软信息、传统型硬信息和数字型硬信息四类,分析数字金融竞争下中小银行在四类群体中的服务优势变动情况。在此基础上,基于某省农村商业银行180万余条农户贷款发放数据进行实证检验。研究发现,数字金融竞争对中小银行优势的影响呈现群体性差异。具体而言:数字金融竞争弱化了中小银行对数字型软信息丰富农户群体的服务优势,强化了对传统型软信息丰富农户群体的服务优势,加剧了对硬信息丰富(含传统型和数字型)农户群体的服务劣势。同时,数字金融竞争促进中小银行将传统型软信息丰富农户培育为数字型软信息丰富农户,从而巩固对转化后农户群体的服务优势。机制分析表明,数字金融竞争有助于缓解信息摩擦、改善县域金融市场中金融服务供给与需求的匹配关系,影响农村中小银行的服务优势。本文结论为健全适配性的农村金融组织体系提供了经验证据。 本文的边际贡献在于:第一,丰富并深化了中小银行优势论。中小银行优势论揭示了不同规模银行在服务客户时的比较优势(Berger et al.,1998;林毅夫和李永军,2001)。但随着数字金融时代的到来,银行利用数字技术能够实现远距离收集和处理信息,挑战了中小银行优势论所依赖的信息基础。本文分情况讨论中小银行优势的变动特征,丰富了数字金融时代的中小银行优势论。 第二,完善数字金融发展对中小银行优势影响的相关研究。已有研究在探讨数字金融发展对银行的影响时,多从单一视角展开分析。例如,考察银行外部数字金融冲击对中小银行贷款结构的影响(张龙耀和袁振,2022;战明华等,2025),或分析银行自身发展数字金融对其经营活动的影响(李建军和姜世超,2021)。然而,数字金融的竞争结果不仅取决于银行自身数字金融发展的绝对速度,还取决于竞争对手的相对速度。本研究突破以往单一视角的局限,综合考察外部数字金融冲击和银行自身数字金融提升并存的情形对中小银行优势的影响,为理解数字金融发展的影响提供事实依据。 第三,拓展银行业竞争的相关研究。已有研究主要关注银行网点数量竞争(王修华和赵亚雄,2023)、价格竞争等的影响(Altunbas et al.,2022)。随着数字金融的兴起,银行业竞争发生了显著变化。数字金融技术已成为银行业竞争的重要手段(He et al.,2023),银行通过提升数字金融服务能力,改变了传统银行业的竞争格局。本文利用180万余条银行贷款数据,考察数字金融竞争这一新的竞争模式的影响,为描述各类银行机构的竞争提供了精准的依据。

图1 银行业普惠型小微企业贷款余额及占比变动趋势 数据来源:国家金融监督管理总局。 理论界对是否还存在中小银行优势并没有得出一致结论。一方面,有观点认为中小银行优势正被持续削弱(王修华和刘锦华,2023)。另一方面,也有观点认为数字技术优化了中小银行对软信息的收集及处理能力(Hasan et al.,2021),将强化中小银行优势。制约研究深入的原因主要有三点。第一,数字金融竞争打破了中小银行优势论中传统软信息、硬信息的划分方式,需要重新对信息进行分类。数字信息既包含收支流水等硬信息(Liberti et al.,2022),也包含社交网络活动等软信息(Berg et al.,2020),数字信息的特殊性使得农户信息类型更为复杂,信息类型划分有待更新。第二,数据可得性制约了对中小银行服务不同信息类型农户的优势变动展开深入剖析。既有研究主要使用县域宏观(刘丹等,2023)和银行年度财务(王修华和刘锦华,2023)等粗颗粒度数据展开分析,总体影响结果掩盖了不同客户群体的差异化影响效应,导致结论存在争议。第三,数字金融对银行的影响研究,须摒弃局部思考,从竞争的全局视角展开分析。多数研究从局部视角展开分析,认同数字金融对银行服务能力的提升作用(崔恒瑜等,2021),但各类银行能否占据服务优势,取决于与其他银行比较的数字金融服务相对能力,有必要从竞争视角展开分析。 基于此,本文创新性地在传统软信息、硬信息农户划分基础上,根据数字金融竞争下农户数字信息丰富度的差异,将农户的信息类型细分为传统型软信息、数字型软信息、传统型硬信息和数字型硬信息四类,分析数字金融竞争下中小银行在四类群体中的服务优势变动情况。在此基础上,基于某省农村商业银行180万余条农户贷款发放数据进行实证检验。研究发现,数字金融竞争对中小银行优势的影响呈现群体性差异。具体而言:数字金融竞争弱化了中小银行对数字型软信息丰富农户群体的服务优势,强化了对传统型软信息丰富农户群体的服务优势,加剧了对硬信息丰富(含传统型和数字型)农户群体的服务劣势。同时,数字金融竞争促进中小银行将传统型软信息丰富农户培育为数字型软信息丰富农户,从而巩固对转化后农户群体的服务优势。机制分析表明,数字金融竞争有助于缓解信息摩擦、改善县域金融市场中金融服务供给与需求的匹配关系,影响农村中小银行的服务优势。本文结论为健全适配性的农村金融组织体系提供了经验证据。 本文的边际贡献在于:第一,丰富并深化了中小银行优势论。中小银行优势论揭示了不同规模银行在服务客户时的比较优势(Berger et al.,1998;林毅夫和李永军,2001)。但随着数字金融时代的到来,银行利用数字技术能够实现远距离收集和处理信息,挑战了中小银行优势论所依赖的信息基础。本文分情况讨论中小银行优势的变动特征,丰富了数字金融时代的中小银行优势论。 第二,完善数字金融发展对中小银行优势影响的相关研究。已有研究在探讨数字金融发展对银行的影响时,多从单一视角展开分析。例如,考察银行外部数字金融冲击对中小银行贷款结构的影响(张龙耀和袁振,2022;战明华等,2025),或分析银行自身发展数字金融对其经营活动的影响(李建军和姜世超,2021)。然而,数字金融的竞争结果不仅取决于银行自身数字金融发展的绝对速度,还取决于竞争对手的相对速度。本研究突破以往单一视角的局限,综合考察外部数字金融冲击和银行自身数字金融提升并存的情形对中小银行优势的影响,为理解数字金融发展的影响提供事实依据。 第三,拓展银行业竞争的相关研究。已有研究主要关注银行网点数量竞争(王修华和赵亚雄,2023)、价格竞争等的影响(Altunbas et al.,2022)。随着数字金融的兴起,银行业竞争发生了显著变化。数字金融技术已成为银行业竞争的重要手段(He et al.,2023),银行通过提升数字金融服务能力,改变了传统银行业的竞争格局。本文利用180万余条银行贷款数据,考察数字金融竞争这一新的竞争模式的影响,为描述各类银行机构的竞争提供了精准的依据。