云南省图书馆机构用户,欢迎您!

通过对长期护理保险10个试点城市筹资制度的深入调研和政策文本的系统梳理,在肯定其主要成效的基础上,对其筹资制度运行现状进行全面分析。10个试点城市在筹资标准、筹资结构、筹资渠道、保障范围、动态筹资调整机制等方面存在严重的碎片化和不均衡现象,对医保基金和财政补助的依赖度过高,个人和单位筹资责任基本缺失。为降低试错成本和沉没成本,建议尽快公布全国统一的顶层制度设计,形成统一的规范性文件,并在过渡期为地方保留一定的自主调节空间。同时,优化责任共担机制,实行按比例筹资,构建动态筹资调整机制。

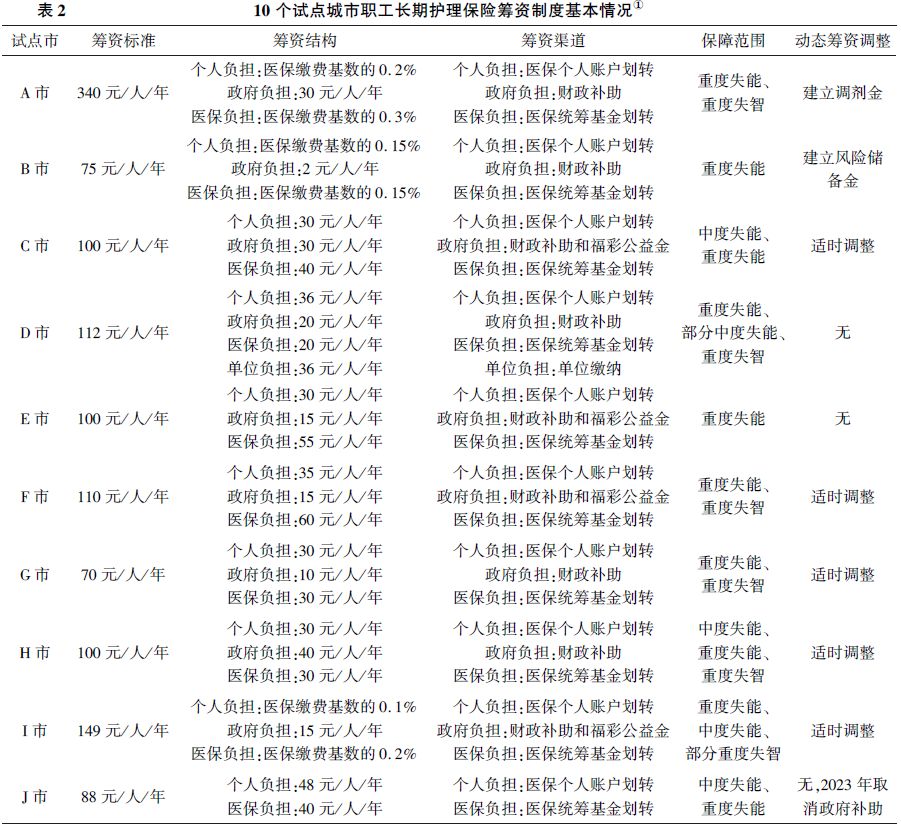

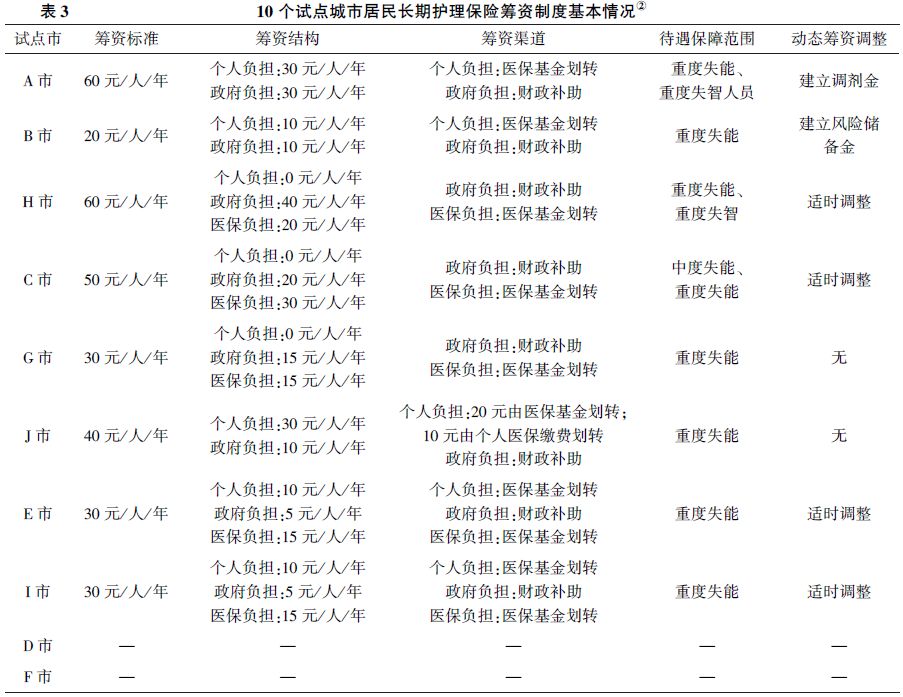

(二)长期护理保险在10个试点城市的筹资制度现状 本文梳理出2023年度10个试点城市职工长期护理保险、居民长期护理保险筹资政策文本内容,将筹资标准、筹资结构、筹资渠道、保障范围及动态筹资调整机制这五要素汇总形成《10个试点城市职工长期护理保险筹资制度基本情况》(见表2)和《10个试点城市居民长期护理保险筹资制度基本情况》(见表3),力图展现试点城市长期护理保险筹资制度的现状与差异。

(二)长期护理保险在10个试点城市的筹资制度现状 本文梳理出2023年度10个试点城市职工长期护理保险、居民长期护理保险筹资政策文本内容,将筹资标准、筹资结构、筹资渠道、保障范围及动态筹资调整机制这五要素汇总形成《10个试点城市职工长期护理保险筹资制度基本情况》(见表2)和《10个试点城市居民长期护理保险筹资制度基本情况》(见表3),力图展现试点城市长期护理保险筹资制度的现状与差异。

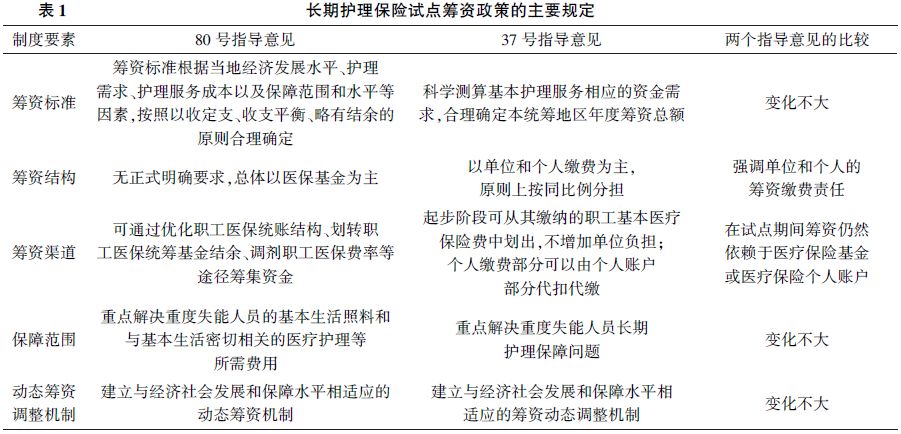

长期护理保险试点城市的筹资制度显示出如下特征:职工制度与居民制度二元分立,对医保制度的“路径依赖”较为显著;筹资结构中医保基金和财政补助的占比很高,显示出对医保制度和各级财政的依赖性十分明显;单位缴费和个人缴费的占比很小,且职工制度的个人缴费以医保个人账户的支付为主;定额筹资与比例筹资两个模式并存,但以定额筹资为主;待遇水平参差不齐,但以“保基本”为主,保障对象以重度失能人员为主;动态调整机制基本缺位,风险预警和精算调整机制有待健全。 长期护理保险筹资制度的上述特征说明:长期护理保险作为一个独立的社会保险项目在短期内难以完全独立运行,并为医保基金带来一定的财务负担;职工制度与居民制度的分立模式在短期内难以彻底消除,城乡二元结构依然十分显著;城市和地区间筹资标准和筹资水平差异较大,区域发展失衡趋势短期内难以解决。 (三)长期护理保险试点筹资政策取得的主要成效 试点九年来,长期护理保险在筹资制度探索与建设方面取得了积极成效,积累了一定的经验,为长期护理保险推向全国积累了宝贵经验。10个试点城市的筹资政策文本显示,他们一方面遵循80号指导意见和37号指导意见确定的基本筹资原则,另一方面根据各地实际情况,因地制宜,保留了一定的筹资自主权,建立了各具特色的筹资渠道多元化的基本格局。

长期护理保险试点城市的筹资制度显示出如下特征:职工制度与居民制度二元分立,对医保制度的“路径依赖”较为显著;筹资结构中医保基金和财政补助的占比很高,显示出对医保制度和各级财政的依赖性十分明显;单位缴费和个人缴费的占比很小,且职工制度的个人缴费以医保个人账户的支付为主;定额筹资与比例筹资两个模式并存,但以定额筹资为主;待遇水平参差不齐,但以“保基本”为主,保障对象以重度失能人员为主;动态调整机制基本缺位,风险预警和精算调整机制有待健全。 长期护理保险筹资制度的上述特征说明:长期护理保险作为一个独立的社会保险项目在短期内难以完全独立运行,并为医保基金带来一定的财务负担;职工制度与居民制度的分立模式在短期内难以彻底消除,城乡二元结构依然十分显著;城市和地区间筹资标准和筹资水平差异较大,区域发展失衡趋势短期内难以解决。 (三)长期护理保险试点筹资政策取得的主要成效 试点九年来,长期护理保险在筹资制度探索与建设方面取得了积极成效,积累了一定的经验,为长期护理保险推向全国积累了宝贵经验。10个试点城市的筹资政策文本显示,他们一方面遵循80号指导意见和37号指导意见确定的基本筹资原则,另一方面根据各地实际情况,因地制宜,保留了一定的筹资自主权,建立了各具特色的筹资渠道多元化的基本格局。