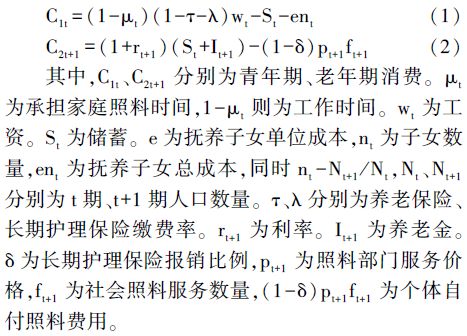

一、引言 我国社会人口老龄化程度持续加深,失能老人数量也在不断增加[1]。同时,随着我国经济发展进入新常态阶段,经济增长速度不断放缓。在此背景下,为积极应对老龄化,实现经济高质量增长,我国在完善养老服务体系等方面进行了一系列尝试[2]。 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(简称“十四五”规划)明确提出“构建居家社区机构相协调、医养康养相结合的养老服务体系”。针对人口老龄化下失能老人数量不断增长的现状,“十四五”规划要求“强化对失能、部分失能特困老年人的兜底保障”“加强对护理型民办养老机构的政策扶持”“加大养老护理型人才培养力度,扩大养老机构护理型床位供给”。2016年6月,人力资源和社会保障部办公厅印发《关于开展长期护理保险制度试点的指导意见》(人社厅发[2016]80号),我国开始了长期护理保险制度建设。2020年9月,国家医疗保障局和财政部发布《关于扩大长期护理保险制度试点的指导意见》(医保发[2020]37号),深入推进长期护理保险制度试点工作。长期护理保险制度的建立与完善为有效推动养老事业和养老产业协同发展、进一步促进经济高质量增长提供了新的切入点。 相比之下,学界对这一议题的研究显然滞后且零散。在长期护理保险建立初期,国内研究大都停留在国际经验比较、筹资机制、保障模式等制度层面的讨论[3]。随着长期护理保险试点逐步推开,实证研究也逐渐增多,但研究仍集中在长期护理保险微观层面的经济后果上,包括健康、医疗费用、家庭负担以及劳动力供给等[4-6]。而在长期护理保险宏观经济后果方面,现有研究仅参照国内外经验开展了一定的理论探讨,虽然发现长期护理保险在满足失能人员护理需求的同时[7],能够释放家庭和社会生产力,带动养老、护理等服务产业的发展,促进第三产业“规模经济”的形成[8],然而相关假说尚缺乏严谨的实证检验。 基于此,通过构建包含长期护理保险的世代交叠模型,并采用2012-2020年《中国城市统计年鉴》获取的面板数据,以开展长期护理保险试点作为政策冲击,运用多时点双重差分模型进行实证检验,系统分析长期护理保险对经济增长的影响。 二、理论分析 参考以往研究[9,10],在养老服务体系框架下,引入长期护理保险制度,构建包含个体、政府、最终产品部门以及照料部门的世代交叠模型,考察长期护理保险对经济增长的影响。 (一)模型构建 1.个体。根据生命周期理论,代表性个体经历青年期和老年期。在青年期,个体需要工作、照料父母和抚养子女,并缴纳养老保险费和长期护理保险费。在老年期,个体能够获得储蓄和养老金本息收入,同时购买社会照料服务。由此,个体面临的预算约束为:

个体在利他主义下关心其青年期消费、老年期消费、健康水平及其父母健康水平。因此,设定效用函数如下:

其中,h[,t+1]为自身健康水平,h[,t]为父母健康水平。α为时间贴现率。β、χ为健康偏好,分别反映了个体对自身和父母健康水平的重视程度。假设健康由家庭照料和社会照料共同决定,且满足Cobb Douglas形式,即

。其中,μ[,t+1]n[,t]为家庭照料数量,f[,t+1]为社会照料数量,ε反映了个体对家庭照料的重视程度。 2.政府。政府需要平衡社会保险收支,以保证基金可持续。结合现实情况,本文假设养老保险为基金积累制,长期护理保险为现收现付制。同时,根据养老保险为退休人员提供养老金,长期护理保险为个体购买社会照料服务提供费用补偿的本质特征,能够分别得出养老保险和长期护理保险基金收支方程:

3.企业。企业分为最终产品部门和照料部门。其中,最终产品部门从事实物产品生产性工作,照料部门从事医疗护理、生活照料等服务性工作。假设最终产品部门资本完全折旧,生产函数符合Cobb-Douglas形式,即:

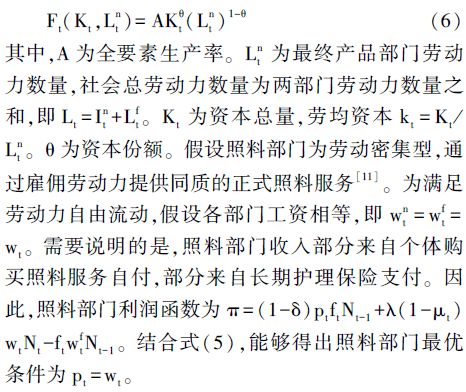

4.市场出清。经济体达到均衡状态需要满足市场完全出清,即t+1期期初的资本为上一期储蓄和养老金的总和,由此得到资本动态累积方程为

。