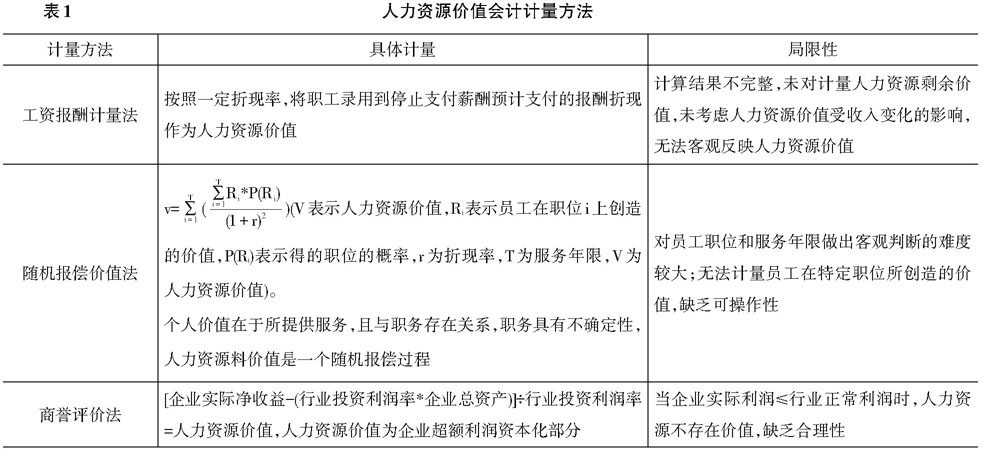

一、引言 工业革命催生了现代企业管理和人力资源管理理念,员工在企业中的角色和地位得到重视,企业逐渐形成了社会利益和社会责任并重的理念,人力资源管理体系和管理流程更加科学和规范,提高了企业整体管理的效率和准确性。从工业革命进程看,“工业1.0”——“工业4.0”分别代表了蒸汽机时代、电气化时代、信息化时代以及利用基于信息物理融合系统的智能化来促进产业变革的时代。其中,工业4.0直指新工业革命,在构建“高度灵活的个性化和数字化产品与服务生产模式”目标导向下,实现了企业集中式控制向分散式增强型控制基本模式的转变,大部分企业都会完成无人化改造,产品设计开始更多的体现产品附加值,即产品价值体现在人的创造性劳动上,以人力资源、人力资产、人力成本为核心内容的人力资源会计核算体系也逐渐完善。2021年4月,欧盟公布了《工业5.0:迈向可持续、以人为本和富有弹性的欧洲工业》《工业5.0:欧洲的变革愿景》等报告,代表着全新的工业5.0概念正式提出。“工业5.0”作为欧盟谋划“新工业革命”、推进欧洲工业转型的战略新部署,引起广泛关注。2022年,中共中央国务院印发的《扩大内需战略规划纲要(2022-2035年)》,充分发挥制造业在拉动经济增长、创造就业机会等方面的作用,矢志打造“中国工业5.0体系”。同时,以人为中心、可持续发展和韧性作为工业5.0的三个核心要素,已经得到了国际社会的共识,这也将引发会计核算方面的重新思考。 二、现阶段企业人力资源会计处理的基本模式概述 (一)人力资源成本会计模式 该模式从投入成本进行定义,会计计量和报告的对象为企业取得、开发和替代作为组织资源的人所引起的成本,具体包含招聘、选拔、安排上岗等取得人力资源所发生的支出,薪金、津贴、社保、医疗等维持人力资源所发生的支出,以及岗前培训、入职教育、后续教育等支出。该模式所采用的计量方法包括机会成本法、重置成本法和历史成本法,分别以企业为做出人力资源决策承担的成本、为取得人力资源而发生的实际成本的现实价值、实际发生的支出进行计量。在会计账户设置方面,人力资源成本会计主要设有“取得成本”“投资损益”“资产摊销”“离职成本”等科目。 该模式主要提供人力资源支出及摊销方面信息,符合配比原则,能够对实际支出予以单独计量,综合考虑了人力资源的收益功能,避免将人力资源支出仅作为一种消耗,报表使用者能够据此全面考核投资回报率。但是,该会计模式并没有突破原有的企业会计范围,仅修改了原有的会计核算程序,将“人”所创造的价值与账面上人力资源的价值等同,即通过现有账面科目无法体现其不同的经济价值。同时,历史成本计量方法会造成人力资源价值与账面价值不符,重置成本法则会增加会计核算工作量,人力资源投资的账面余额存在很大主观性,而机会成本法与重置成本法相同脱离了实际成本原则。除此之外,该模式仅将相关支出资本化为单独的资产,并未明确所有权归属。 (二)人力资源价值会计模式 会计计量和报告对象为未来特定时期内企业所拥有或控制的人力资源能够创造的价值,目的在于提供企业人力资源价值变化相关信息。人力资源价值会计模式主要存在三种计量方法,具体如表1所示。

在账户设置方面,员工劳动期间内创造的价值总额通过“人力资源价值”账户核算,预测的人力资源总价值与因人力资源减少所冲冲销的金额分别通过借、贷方发生额予以反映;“人力资源价值”对应的权益通过“待转人力资源价值”账户反映,并反映权益逐步转化为盈余价值和补偿价值的情况;因盈余价值和补偿价值实现而冲消的数额通过“人力资源价值摊销”账户反映,并作为“人力资源价值”账户的备抵账户。 该会计处理模式可以使人力资源的真实价值得到准确反映,对员工能力和潜在价值进行更加全面的计量,弥补人力资源成本会计存在不足,利于企业价值和员工个人价值得到最大的现实产出。但是,该会计处理模式下的计量方法存在一定的缺陷(表1所示),非实际发生的价值被资产化处理,劳动者在企业的地位和价值却无法从实质上得到明确,降低了会计信息的可比性。 (三)人力资源权益会计模式 权益确定是人力资源权益会计的核心,其计量重点为投入到企业的人力资产,即人力资本的计量,涉及的会计平衡等式为“劳动者权益+物力资产所有者权益+负债=人力资产+物力资产”。在会计账户设置方面,人力资源权益会计主要通过“人力资产”和“人力资本”两个账户。其中,“人力资产”期末余额在借方,反映人力资产数额,即人力资源资本化后形成资产的变动情况。企业让渡人力资源使用权而获得享有剩余收益分配权的权益增减变动情况通过“人力资本”账户进行核算,员工拥有剩余受益权分配权的权益额在贷方的期末余额予以反映。 该模式对人力资源的产权归属问题进行了明确,承认人对企业的贡献高于其他任何物质资源,尊重企业生产经营过程中人作为劳动者的参与性和价值性,应当同样享有价值分配权。但是,将所有人力资源都确认为人力资本并参与企业利润分配有失公允性,且该模式并没有彻底解决人力资源计量结果的差异性问题,也无法体现企业亏损情况下人力资源承担经济利益责任的情况,不符合权责发生制原则。 三、工业5.0背景下企业人力资源会计处理的整合