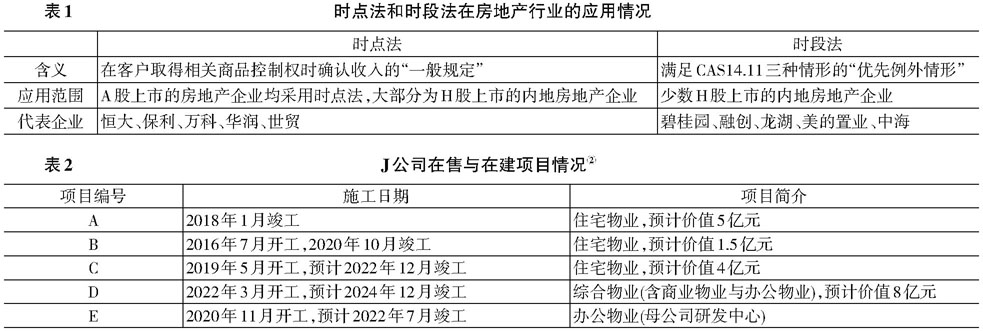

一、引言 改革开放以来,随着国民经济水平的不断提高和住房体制改革的持续深化,房地产业成为我国经济体系的支柱产业。2021年受新冠疫情等超预期因素的持续影响,我国房地产行业面临较大下行压力,众多房地产企业经营困难,区域性金融风险广泛蔓延。但查阅房地产企业2021年度的利润表却发现,大多数房地产企业2021年的营业收入仍在增长,净利润多数为正。 通过深入调研,笔者了解到因为房地产企业收入确认政策存在选用时点法的“隐性限定”从而造成收入确认滞后性过大,这是利润表会计信息失真的重要原因,即房地产企业暴雷前一年确认的收入可能是数年前行业景气时售房现金流入的“滞后确认”,从而造成当期收入与成本的不相匹配。时点法对中小微房地产企业的影响更显著,中小微房地产企业因为自有资金存量较小,只能同时开发少量楼盘,而且会带来财务指标大幅波动、成本与收入相继断崖式“跳水”等一系列问题,一定程度上加剧了“融资难”问题。 关于房地产业务应该采用时点法还是时段法确认收入,学界和业界均存在争论。目前来看,大部分专家学者支持房地产业务收入确认采用时点法进行核算。但对于我国房地产企业,特别是中小微房地产企业而言,时点法真的更契合我国房地产业务的实际情况吗? 基于此,本文首先梳理了相关会计准则和房企收入确认政策应用情况;其次,以J公司为例分析中小微房企采用时点法的弊端,进而从会计准则和现实需要两个角度探讨采用时段法的可行性和适用性;再次,针对时段法的应用环境,提出了针对性配套措施;最后,得出相应结论。 二、会计准则背景及房地产企业收入确认政策应用情况 (一)会计准则背景 本文研究的会计准则是财政部于2017年7月5日发布的《企业会计准则第14号——收入》(CAS14),简称新收入准则。新收入准则的核心变动在于与国际准则(IFRS15)趋同的收入确认“五步法模型”的构建,建立了以商品控制权转移为基础的收入确认体系。 “五步法模型”的最后一步可归纳为“根据履约义务特征确定收入确认的时点或时段”,对此新收入准则第十一条(CAS14.11)具体规定如下①: 满足下列条件之一的,属于在某一时段内履行履约义务;否则,属于在某一时点履行履约义务:一是客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。 二是客户能够控制企业履约过程中在建的商品。 三是企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。 相较于旧收入准则以商品的风险和报酬转移时点确认收入的单一方法,CAS14.11实际上是根据合同履约义务的性质差异设置的“一般规定”下的“优先例外情形”,优先对满足CAS14.11三种情形的业务按照履约进度在时段内确认收入(时段法),不满足三种情形再按控制权转移的时点确认收入(时点法)。 新收入准则给房地产行业带来了重大影响,在一定程度上规范了房地产业务中愈发复杂的交易与事项,收入准则和建造合同准则合并也增强了收入计量的一致性和会计信息的可比性,同时新收入准则涉及非常多的会计估计内容,对会计人员的专业性和职业道德提出了更高的要求。 2017年9月,国际财务报告解释委员会(IFRIC)针对住宅房地产销售收入是否满足采用时段法确认的条件给出初步意见,根据当时所给定的案例背景和法律条款,做出住宅房地产销售不满足“一段时间内确认收入”的倾向性意见。该意见某种程度上对新收入准则在我国的应用起到了引导性作用,但我国实务工作者在将IFRIC意见的本土化应用时忽略了重要两点:一是我国房地产行业的行政管理制度以及住房按揭贷款的付款模式均与国际上存在较大差异,在国际意见本土化时很可能存在水土不服的情况;二是该案例讨论背景仅限于住宅物业,并未将商业物业和办公物业纳入讨论范围。 (二)我国房地产企业收入确认政策应用情况 作为典型的长履约期限业务,房地产企业的收入确认政策究竟应该选用时点法还是时段法历来众说纷纭,具体见表1。

1.时点法 时点法是目前房地产企业所采用的主流收入政策,即在客户取得相关商品控制权时确认收入的“一般规定”。相较于时段法而言,时点法更为保守。时点法的优点在于可以沿用旧收入准则下的收入确认节奏,保留了未来营收的增长潜力,符合会计工作的谨慎性原则。 2.时段法 时段法即业务满足CAS14.11三种情形的“优先例外情形”。由于房地产行业的法律环境和商业惯例,我国会计师事务所对房地产企业收入确认政策的审计要求存在一定程度的路径惯性,因此我国房地产企业现阶段时段法应用较少。在我国房地产企业中,碧桂园于2017年对部分业务首次采用时段法确认收入,在审计报告中将“按在一段时间内确认收入的房地产开发收入确认”列为关键审计事项,并且普华永道对碧桂园2017年年报发表了标准无保留意见,年报披露碧桂园通过住宅房地产销售合同的分析评估和获取法律顾问意见等方式成功说服了会计师事务所允许其部分房地产业务采用时段法确认收入,但碧桂园并未做出详细说明,导致其确认收入政策一直饱受争议。