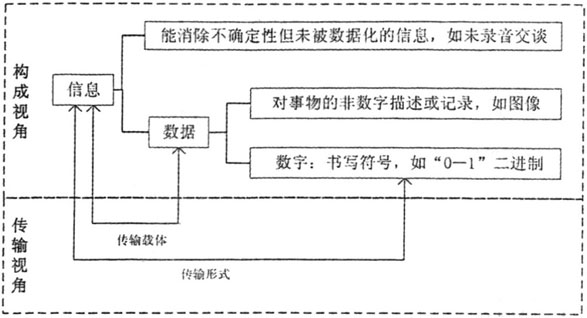

一、引言 作为数字经济时代下推进中国式现代化的新引擎,数字中国建设进程不断加快。在此背景下,数据资产入表进程不断加快,财政部在2023年8月21日发布了《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号,下称《暂行规定》),以规范数据资源会计处理与信息披露。《暂行规定》中使用“数据资源”这一概念,但现有学术文献中涉及会计核算的多使用“数据资产”概念,说明这两个概念并未厘清。不仅如此,本文通过梳理现有学术文献发现,“数字资产”“数据资源”“数据资本”“信息资产”等概念多存在交叉混用与相互替代现象,但清晰梳理数据资产相关、相近概念的内涵与边界是理论基石,不仅对数据资产管理相关领域的理论研究至关重要,而且对现阶段解决数据资产入表问题、建立健全数据资产管理体系,以至于数字经济背景下的管理学学科建设也具有重要的意义。 本文拟从相关概念的提出与发展入手,通过剖析数据的资源化、价值化、资产化、资本化对数据资产概念进行解构,同时对易混淆的相关、相近概念进行辨析,以明晰数据资产相关概念的内涵与边界,为后续相关研究奠定理论基础。 二、数据资产相关概念演进 (一)信息、数据与数字的概念及关系 在这三个概念中,按照内涵和外延,“信息”的含义更广泛。1948年,香农发表在《贝尔系统技术学报》上的论文《通信的数学理论》(A Mathematical Theory of Communication)中认为,“信息”泛指一切能够消除不确定性的东西,百度百科也提出“信息,指音讯、消息、通讯系统传输和处理的对象,泛指人类社会传播的一切内容”。较之“信息”而言,“数据”的概念就要狭窄一些,在2021年颁布的《数据安全法》中将“数据”界定为:“任何以电子方式或者其他方式对信息的记录”;中国信息通信研究院(2021)同样认为“数据”是对事物的记录或描述,是客观的、无序的,可见“数据”是对“信息”的记录。而“数据”既包括“数字”,也包括声音、图像等模拟形式存在的数据。“数字”通常被认为是表示数的书写符号,根据全球权威的IT研究与顾问咨询公司高德纳(Gartner)的解释,数字化(Digitization)是指信息从模拟形式向数字形式的转变,本质上是将信息转化为具体的“0-1”二进制的数字化形式,例如从模拟电视到数字电视的转变。 三个概念之间的相互关系可概括为:一方面,基于构成视角,“信息”的概念更为宽泛,不仅可以是新闻、情报、知识等范畴的内容,也可以是语音、图像等其他能够消除不确定性的“数据”,同时也可以是“数字”这种书写符号。而“数据”包含“数字”,根据维基百科的解释,数据是通过观察收集到的特征或信息,通常是“数字”,可见后者是前者的组成部分。另一方面,基于传输角度,“数据”是传输“信息”的载体,数据化是指可从一切事物的发展运行中汲取数据“信息”,而“数字”是传输“信息”的形式,数字化是指将数据转化为0和1表示的二进制,具体关系如图1所示。 (二)数据资产相关概念的提出 现有学术文献与实践中广泛使用的与数据资产相关的概念众多:数据资产概念衍生于数据,与之相关的概念还有“数据资源”“数据资本”“数据价值”;资产概念虽是古老的会计学概念,在数字经济时代却焕发了青春,衍生出“信息资产”“软资产”“数字资产”等相关概念,本文分别从与数据相关、资产相关两方面分析相关概念的提出与发展演变。 1.“数据资源”“数据资本”“数据价值”的提出 追溯三个概念的提出,“数据资源”一词最早于1968年在管理学领域被提出;1998年,Levitin et al.调查了数据的相关属性,以帮助企业将数据作为业务资源进行管理。对于“数据资本”,其早在1967年便出现在统计学领域,一份来自挪威中央统计局的文件指出了数据资本的重要价值,之后在2016年由《麻省理工科技评论》与甲骨文公司(Oracle)联合发布的《数据资本的诞生》(The Rise of Data Capital)的报告中,更加明确地指出数据资本与其他类型的资本相似,能投入生产过程并带来剩余价值。对于“数据价值”,其最早出现于医学领域,特指医院统计报表数据、临床数据的价值,后扩展到其他领域。在中文文献中,最早见诸《情报学刊》的“数据文献的情报价值”。聚焦于管理学领域,“数据价值链”是“数据价值”基于价值链理论衍生出的重要概念,由Miller et al.在2013年首次提出,他们认为“数据价值链”是企业从获取数据到做出管理决策的过程,并将其划分为数据的发现、集成和探索三阶段,之后的学者也大多从数据生命周期的角度界定并分析“数据价值链”。

图1 数据、信息与数字的相互关系 2.“数字资产”“软资产”“信息资产”的提出 “数字资产”概念首次于1996年在Mayer发表的《维护数字资产技巧》(Tips for Safeguarding your Digital Assets)一文中被提出,Toygar(2013)指出数字资产是拥有的以二进制形式储存的数据的所有权;在我国,“数字资产”概念早在2003年即已出现,吕玉芹等将其定义为以数据形式存在的、无载体且能给企业带来经济利益的数据资源,但值得关注的是,这一界定与中国信息通信研究院对“数据资产”的界定相似,说明这两个概念在应用中存在混淆。对于“软资产”,1988年,赵世忠从银行角度提出了硬负债与软资产这一对概念,软资产特指偿还期长、流动性差的资产;而Nielson(1996)认为交易成本不仅包括有形的硬资产,还存在无形的软资产。以上学者提出了“软资产”这一概念,对于其内涵界定,雷珉(2006)认为“软资产”是企业所有的除实物资产、金融资产之外的资产总称,张俊瑞等进一步指出“软资产”是金融资产之外的、其他不具有实物形态的非货币性资产。对于“信息资产”,这一概念最早于1977年在计算机科学领域由Kaback提出,之后发布的《霍利报告》和《信息作为一项资产:看不见的金矿》(Information as an Asset:the Invisible Goldmine)都明确将信息作为一项资产;1994年毕马威会计师事务所(KPMG)给出了信息资产的定义,即“已记录或应记录的具有价值或潜在价值的数据”,国际信息安全管理标准体系(BS7799标准)在2000年强调了信息资产具有与其他资产类似的价值,企业应对该类资产进行保护。