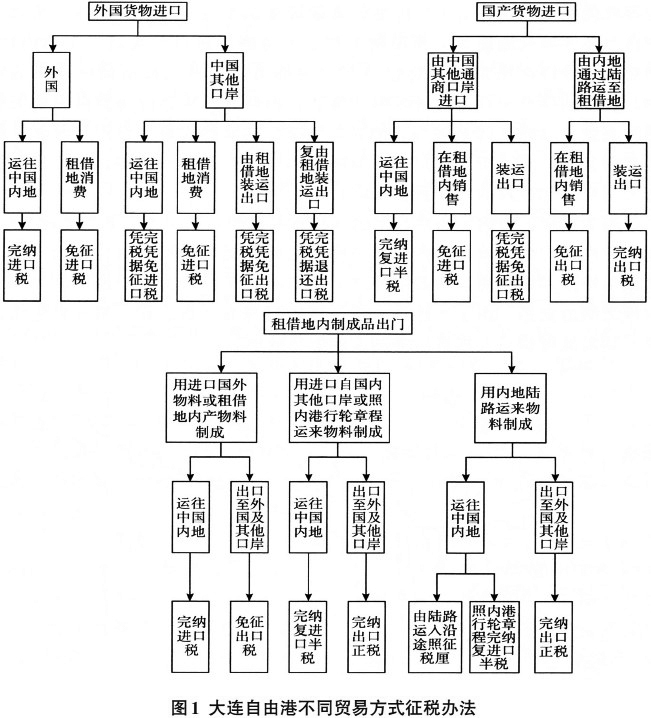

在近代中国,俄国与日本主导下的大连自由港制度带有殖民主义的印记,近年来有的研究提出自由港制度在客观上也促进了近代大连贸易与产业的“繁荣”,可以说是近代大连成为北方重要工业城市的一个特殊历史因素。①鉴于自由港制度曾对近代中国口岸城市贸易与工业发展发挥了一定作用,本文以近代大连自由港制度为研究对象,对该制度的形成与演变过程进行梳理,并对其贸易与产业效应进行深入探讨。 一、大连自由港制度的形成及演变 大连开埠于1898年中俄《旅大租地条约》签订后,②根据该条约,俄国除获得旅大租借地外,还与清政府约定“旅顺一口专为武备之口,独准华俄船只享用,而于各国兵、商船,以为不开之口。至于大连湾,除口内一港亦照旅顺口之例,专为华俄兵舰只用,其余地方作为通商口岸,各国商船任便可到”。通过该条约,俄国在获得旅大两港军事特权的同时,把大连开辟为通商口岸。由于当时并未议定关税制度,对外贸易与国内贸易在大连港皆不征收关税,大连港成为事实上的自由港。 日俄战争后,日本继承旅大租借地“关东州”,并取消日本货物进出“关东州”租借地的关税。此举遭到英国等西方列强的反对。③1906年6月,日本大藏省提出“辽东半岛租借地关税方案”,要将大连开辟为自由港。④这一提案通过后,日本外务省发布《大连开放宣言》,⑤免除经大连港进出“关东州”租借地的货物关税。⑥1907年,清政府与日本政府签订《会订大连海关试办章程》,⑦该章程包括《会订大连设关征税办法》与《续立会订大连设关征税办法附件(内港行轮办法)》两部分,根据该章程,清政府被迫承认“关东州”租借地为自由港,日本政府借此机会要求在大连设海关对进出内陆的货物征税。1907年6月,日本关东都督府制定《关东州租借地关税暂行规则》,⑧大连海关与“关东州”租借地关税征收办法就此确立。 日本擅自宣布租借地为自由港的行为严重侵犯了中国主权,中国政府曾多次提出修改“关东州”租借地关税制度的要求。1912年1月,海关总税务司安格联以“当前海关制度不足以防止走私”为由,向日本公使提出改订条约,希望参照胶海关模式⑨改订大连海关相关制度。同年,外交总长陆征祥多次照会日本政府,希望以减免1/3通过铁路进出东北内地货物关税为条件,改订大连海关协议。⑩ 迫于国际舆论压力,日本外务省于1921年召集拓殖局、大藏省、神户官员及大连商业会对大连自由港问题进行了充分讨论,在权衡坚持自由港制度带来的贸易利益,与废除自由港制度带来的税收和国际声誉利益后,最终认为“日本大连的经营应以建设满蒙贸易中心为目的”,从而应“最大限度实行自由港主义”。(11) 为进一步促进大连港贸易,日本针对大连与日本本土之间的贸易制定了一系列优惠政策。日本对大连工业品向日本与中国东北的输出给予优惠。1906年9月,日本规定一小部分“关东州”产品可免税进入日本,这一商品名目在1916年再次增加。(12)1925年实施的《关东州特惠关税法》则进一步规定30种“关东州”所产商品可免税进入日本。(13) 九一八事变后,日本与伪满洲国建立政治经济的“特殊关系”,将伪满洲国与关内地区的贸易视同国际贸易,重新订立了“关东州”租借地与关内地区之间贸易的征税办法。(14)同时,日本国内亦存在撤销大连自由港制度的提议。最终日本外务省认为自由港在维持伪满洲国与华北“特殊贸易”、应对国际舆论、促进“关东州”工业发展等方面具有必要价值,决定维持大连自由港制度。(15) 1940年,为配合日本侵略战争,伪满洲国实行贸易统制政策,大连自由港制度已名存实亡。抗战胜利后,苏联进驻大连港,并将大连港开辟为中苏自由港。1950年5月,新中国旅大海关正式将中苏贸易视为正常贸易,不再免税,近代大连自由港的历史就此画上句号。(16) 从1907年起,大连自由港制度运行40余年,虽然其间经历数次修改,但其制度主体一直保持。依据《会订大连海关试办章程》《关东州租借地海关暂行规则》,将自由港贸易区分为洋货贸易(外国货物进口)、土货贸易(国产货物贸易)、加工贸易(租借地内制成品出口)三种,各自对应的征税办法汇总如图1所示。

与近代中国其他通商口岸相比,实行自由港制度的大连在关税制度方面具有以下两个显著特点。 首先为海路贸易的免税政策。无论原产自国外的“洋货”,还是原产自国内的“土货”,由海路运进自由港区域均不征收进口税;同时,货物由自由港区域复运至外洋同样免征出口税。对比其他通商口岸,无论“国货”还是“洋货”,运抵口岸即须缴纳进口正税,运出则须缴纳转口税或出口正税,而国产货物在内地运输还可能要承受“逢关正税、遇卡抽厘”的负担。由此可知,大连自由港制度在为国际贸易提供了便利的同时,也降低了国内贸易的成本,为大连口岸转口贸易的发展提供了契机。 其次为针对租借地内制成品的优惠政策。在大连自由港区域范围内,利用进口自外国、进口自其他通商口岸的原料制成货物并出口,这一过程中无须缴纳关税;利用来自东北内地通过陆路运至自由港区域内的原料制成的货物出口,亦可选择按照原料或制成货物完纳出口税。这一政策为大连自由港区域内的加工贸易提供了契机。