如今讨论企业绩效乃至企业成败,往往归因于资产负债率这一指标,探究企业财务困境乃至失败之因时,往往将资产负债率过高作为一个主要的原因(因素),果真如此吗?本文试图从财务管理的角度来一探究竟,给出答案。 一、经营风险与经营杠杆效应 由于固定成本(a)的存在,导致企业的息税前利润(EBIT)的变化率超过销售收入的变化率,这种现象就是经营杠杆效应。按资产负债表模型,经营杠杆效应发生在资产这一边(左边),固定成本越高,经营杠杆效应越大,企业经营风险也越大。 经营杠杆效应,可用经营杠杆系数(DOL)衡量,推导后的计算公式为: DOL=1+a/EBIT 上式表明,固定成本越高的企业,DOL越高,经营杠杆效应越高,企业经营风险也越高。 二、财务风险与财务杠杆效应 由于固定利息费用(I)的存在,导致企业每股收益(EPS)的变化率超过息税前利润(EBIT)变化率,这种现象就是财务杠杆效应。按资产负债表模型,财务杠杆效应发生在负债这一边,利息费用越高,财务杠杆效应越大,企业财务风险也越大。 财务杠杆效应,可用财务杠杆系数(DFL)衡量,对没有优先股的企业而言,推导后的计算公式为: DFL=EBIT/(EBIT-I) 上式表明,有息负债越多从而利息费用越高的企业,DFL越高,财务杠杆效应越高,企业财务风险也越高。 财务风险仅与负债有关,没有负债的企业没有财务风险。常见的错误是泛化财务风险。泛化后的财务风险包括了经营风险,右边居然包括了左边,犯了概念与逻辑错误。 按资产负债表模型,左边发生的风险是经营风险;右边发生的风险是财务风险,企业的风险是经营风险与财务风险,即:企业风险=经营风险+财务风险。应在这个逻辑下使用财务风险概念,将其限定在因负债而发生的风险范畴内方为正确。 三、经营风险与财务风险的关系 企业是所有者的企业,其风险最终由所有者承担。所有者可得的报酬可用每股收益(EPS)计量,EPS的变异系数——V(EPS)是衡量企业风险的相对指标:V(EPS)=σ(EPS)/E(EPS) 上式中,σ(EPS)是EPS的均方差际准差),E(EPS)是EPS的期望值。 EBIT是企业投资形成资产所产生的报酬,在资产负债表模型的左边,故EBIT的变异系数——V(EEBIT)是衡量经营风险的相对指标: V(EBIT)=σ(EBIT)/E(EBIT) 上式中,σ(EBIT)是EBIT的均方差(标准差),E(EBIT)是EBIT的期望值。 企业风险=经营风险+财务风险,财务风险=企业风险-经营风险。EPS的变异系数与EBIT的变异系数之差,是衡量财务风险的相对指标:财务风险=V(EPS)-V(EBIT)

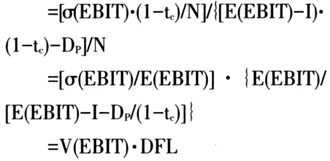

上式中,

为所得税税率,

为优先股股息,N为发行在外的普通股股数。 从而,V(EPS)

故有,财务风险=V(EPS)-V(EBIT) =V(EBIT)·(DFL-1) 最终,企业风险=财务风险+经营风险 =V(EBIT)·(DFL-1)+V(EBIT) =DFL·V(EBIT) =财务杠杆系数·经营风险 上述数学关系表明,财务风险与经营风险之间存在如下关系: 1.经营风险一定时,财务杠杆系数越大(即财务风险越大),企业风险会越高。 2.财务杠杆系数一定(即财务风险一定)时,经营风险越高,企业风险也会越高。 3.财务风险和经营风险有相互放大作用,即具有乘数效应。 4.财务风险的大小决定于经营风险,即财务风险的决定性力量在经营风险。 企业风险=DFL·V(EBIT),意味着当经营风险V(EBIT)为0时,无论负债多少(财务杠杆系数无论多大),企业风险为0。财务风险=V(EBIT)·(DFL-1),也意味着当V(EBIT)=0,即经营风险为0时,无论负债多大,财务风险始终为0;当负债规模不变(DFL或资产负债率一定)时,经营风险越大,则导致财务风险也越大。可见,经营风险最终决定了财务风险。经营风险管理比财务风险管理更重要,因为经营风险管理的成功最终决定了财务风险管理的成功。这一结论隐约表明,资产负债率没有那么重要,企业财务困境或失败的主因不在资产负债率过高,而是经营风险管理失败。