云南省图书馆机构用户,欢迎您!

02

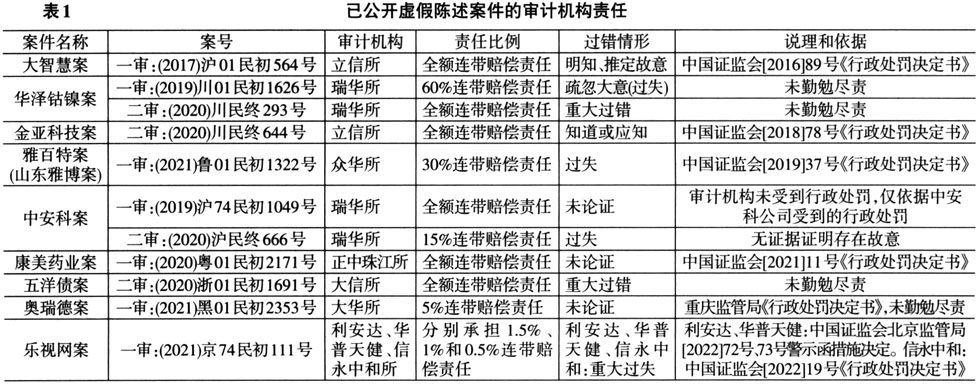

三、大智慧案到乐视网案审计机构责任变化趋势 (一)审计机构责任变化趋势 1.审计机构责任判断限缩和精细化。从表1中可以看到,我国法院裁判对于审计机构承担何种责任逐渐明晰。华泽钴镍案和五洋债案中,存在“重大过错”的审计机构需承担全额连带责任。就判决结果而言,“重大过错”被法院推定为“故意”。而乐视网案判决中,北京金融法院认定审计机构存在“重大过失”,判令审计机构承担比例连带责任。《虚假陈述若干规定》第十三条仅规定了两种过错情形——故意和过失,而在普通过失和故意之间还存在过渡区间,即重大过失(母爱斌,2023)。“重大过错”属于“故意”和“重大过失”的“共同上位概念”(叶名怡,2009)。乐视网案判决表述由笼统的“重大过错”向“重大过失”的转变,系过错判断的精细化,意味着法院就审计机构的过错进行了概念上的限缩。 此外,乐视网案判决中就不同审计机构的过失程度要求其承担不同比例的连带责任,体现了责罚一致的趋势。2022年以来,审计机构承担比例连带责任的案件数量逐渐增加,审计机构在此前因“重大过错”承担全额连带责任的案件,如今逐渐转向比例连带责任。我国逐步确立起审计机构“故意承担全额连带责任,重大过失或过失承担比例连带责任”的裁判思路。 2.审计机构责任说理精细化。较之大智慧案和五洋债案的判决,乐视网案更注重因果关系论证,区分了行政法律关系和民事法律关系,且细化了过错的认定标准。大智慧、金亚科技、雅百特和康美药业等案件中,法院认定审计机构未勤勉尽责的一个重要标准是中国证监会的行政处罚决定书。诚然,监管部门作出的行政处罚代表专业权威的评判,结果相对公允(郑博涵和张智潇,2021)。但并不意味着行政处罚中对于行为人“未勤勉尽责”的判断可以直接嫁接民事审判。行政处罚关注行为人对于公共管理秩序法益的侵害,且不以主观过错为要件(马怀德,2020),对于“勤勉尽责”的判断标准更接近客观描述和结果评价。在证券虚假陈述行为发生后,基于公共秩序实际已遭受侵害,中国证监会将根据结果认定审计机构未尽责。而侵权诉讼中的未勤勉尽责显然包含主观过错要件,二者相似却不同。《虚假陈述若干规定》第十八条也要求人民法院依据法律法规、参考行业执业规范规定的工作范围和程序要求、核查验证工作底稿等证据,认定行为人过错。因此,审计机构是否勤勉尽责,需要法院具体论述,而非仅以行政处罚为依据。乐视网案中,信永中和被中国证监会《行政处罚决定书》认定未勤勉尽责,法院并未直接依据该决定,而是综合交易因果关系、虚假陈述情况和主观过错进行判断。同时,法院考虑了乐视网财务造假行为手段较为隐蔽、审计机构会受到当时核查手段和工具局限性的制约等因素。法院将场景还原至当年的状况,作为认定勤勉尽责的标准,也是精细化过错说理的体现。 (二)英美司法中虚假陈述审计机构责任呈现同样趋势 1.限制审计机构责任上限。安然事件后,安达信会计师事务所破产,欧洲开始思索限制审计机构责任。英国自2008年4月6日起,根据《2006年公司法》第534~538条规定,审计师可以与公司签订“责任限额协议”,以确保其根据合理比例承担责任。前提是该协议每年需经股东大会批准,且在发生争议时被法院认定为“公平合理”。同年,欧盟委员会呼吁成员国根据本国法律建立审计责任上限或按比例承担责任的制度,要求处罚幅度与法定审计师的违法过错程度相一致,由此出台了《关于限制审计师民事责任的建议书》。

三、大智慧案到乐视网案审计机构责任变化趋势 (一)审计机构责任变化趋势 1.审计机构责任判断限缩和精细化。从表1中可以看到,我国法院裁判对于审计机构承担何种责任逐渐明晰。华泽钴镍案和五洋债案中,存在“重大过错”的审计机构需承担全额连带责任。就判决结果而言,“重大过错”被法院推定为“故意”。而乐视网案判决中,北京金融法院认定审计机构存在“重大过失”,判令审计机构承担比例连带责任。《虚假陈述若干规定》第十三条仅规定了两种过错情形——故意和过失,而在普通过失和故意之间还存在过渡区间,即重大过失(母爱斌,2023)。“重大过错”属于“故意”和“重大过失”的“共同上位概念”(叶名怡,2009)。乐视网案判决表述由笼统的“重大过错”向“重大过失”的转变,系过错判断的精细化,意味着法院就审计机构的过错进行了概念上的限缩。 此外,乐视网案判决中就不同审计机构的过失程度要求其承担不同比例的连带责任,体现了责罚一致的趋势。2022年以来,审计机构承担比例连带责任的案件数量逐渐增加,审计机构在此前因“重大过错”承担全额连带责任的案件,如今逐渐转向比例连带责任。我国逐步确立起审计机构“故意承担全额连带责任,重大过失或过失承担比例连带责任”的裁判思路。 2.审计机构责任说理精细化。较之大智慧案和五洋债案的判决,乐视网案更注重因果关系论证,区分了行政法律关系和民事法律关系,且细化了过错的认定标准。大智慧、金亚科技、雅百特和康美药业等案件中,法院认定审计机构未勤勉尽责的一个重要标准是中国证监会的行政处罚决定书。诚然,监管部门作出的行政处罚代表专业权威的评判,结果相对公允(郑博涵和张智潇,2021)。但并不意味着行政处罚中对于行为人“未勤勉尽责”的判断可以直接嫁接民事审判。行政处罚关注行为人对于公共管理秩序法益的侵害,且不以主观过错为要件(马怀德,2020),对于“勤勉尽责”的判断标准更接近客观描述和结果评价。在证券虚假陈述行为发生后,基于公共秩序实际已遭受侵害,中国证监会将根据结果认定审计机构未尽责。而侵权诉讼中的未勤勉尽责显然包含主观过错要件,二者相似却不同。《虚假陈述若干规定》第十八条也要求人民法院依据法律法规、参考行业执业规范规定的工作范围和程序要求、核查验证工作底稿等证据,认定行为人过错。因此,审计机构是否勤勉尽责,需要法院具体论述,而非仅以行政处罚为依据。乐视网案中,信永中和被中国证监会《行政处罚决定书》认定未勤勉尽责,法院并未直接依据该决定,而是综合交易因果关系、虚假陈述情况和主观过错进行判断。同时,法院考虑了乐视网财务造假行为手段较为隐蔽、审计机构会受到当时核查手段和工具局限性的制约等因素。法院将场景还原至当年的状况,作为认定勤勉尽责的标准,也是精细化过错说理的体现。 (二)英美司法中虚假陈述审计机构责任呈现同样趋势 1.限制审计机构责任上限。安然事件后,安达信会计师事务所破产,欧洲开始思索限制审计机构责任。英国自2008年4月6日起,根据《2006年公司法》第534~538条规定,审计师可以与公司签订“责任限额协议”,以确保其根据合理比例承担责任。前提是该协议每年需经股东大会批准,且在发生争议时被法院认定为“公平合理”。同年,欧盟委员会呼吁成员国根据本国法律建立审计责任上限或按比例承担责任的制度,要求处罚幅度与法定审计师的违法过错程度相一致,由此出台了《关于限制审计师民事责任的建议书》。