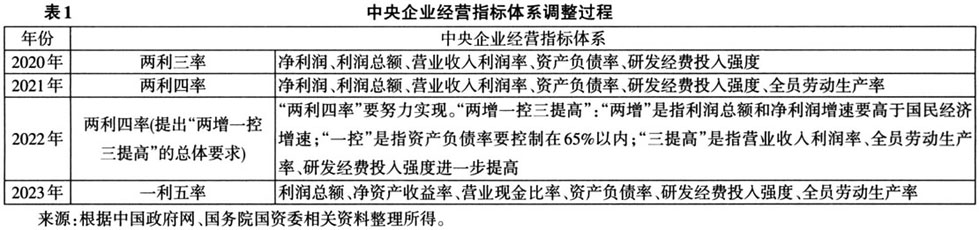

一、引言 国有企业作为国民经济的重要支柱,扮演着不可替代的角色。其中,央企作为由中央政府监督管理的国有企业,在国家安全和国民经济命脉的主要行业和关键领域具有支配地位。虽然国有企业在资本、技术、资源等方面具有明显优势,但是有相当一部分企业并未将这些基础优势转化为最终的产业竞争力,在资本效率、落地能力、经营活力等方面还有提升空间。针对国有企业存在的问题,中央全面深化改革委员会于2020年第十四次会议审议通过了《国企改革三年行动方案(2020-2022年)》,并提出了“双百行动”,旨在逐步实施改善举措。在此过程中,国务院国资委探索建立了中央企业经营指标体系。从2020年的“两利三率”到2021年的“两利四率”,体系不断完善。通过该指标体系,可以更好地衡量国有企业经营状况,发现并解决存在的问题,提高企业的综合竞争力。 经营指标体系是中央企业实现高质量发展的重要工具,它可以引导和促进中央企业在落实国家战略任务、增强创新能力、提高盈利水平、防范重大风险等方面取得明显成效。为了贯彻落实党的二十大决策部署,加快构建新发展格局,着力推动高质量发展,深化国资国企改革,提高企业核心竞争力和增强核心功能,加快建设世界一流企业,国务院国资委于2023年1月5日召开中央企业负责人会议,提出进一步优化完善中央企业经营指标体系,将原来的“两利四率”指标体系更新为“一利五率”经营指标,并提出“一增一稳四提升”总体目标。这些举措旨在推动中央企业实现高质量发展,提升核心竞争力,建设世界一流企业(宋笛,2023;谭浩俊,2023)。 本文的意义在于从财务指标的角度,深度剖析国务院国资委新修订和完善央企经营指标体系的意义,旨在突出效益和效率的双重提升,加快转变发展方式。新的经营指标体系聚焦于全员劳动生产率、净资产收益率、经济增加值率等核心指标,以期助力于央企有针对性地抓好提质增效稳增长工作,切实提高资产回报水平和国企核心竞争力,加快实现企业高质量发展。通过深入剖析新指标体系的内涵和实施方案,可以为央企的决策者提供更加精准的指导,帮助央企加强风险防范,优化资源配置,推进企业治理,提高经营效率和管理水平,从而实现更好的发展和更高的绩效水平。 二、基于财务支持的央企经营指标体系建设与调整 (一)央企经营考核指标体系调整过程 2020年6月,中央全面深化改革委员会第十四次会议审议通过了《国企改革三年行动方案(2020-2022年)》。针对此前国企改革中存在的不平衡和落实不到位的问题,该行动方案重点聚焦“推进国有资本布局优化与结构调整”等八个方面的重点任务,是“1+N”顶层设计、政策体系的落实与具体施工图。在三年行动方案期间,国务院国资委对央企考核体系逐年进行了优化。从最初的“两利三率”到“两利四率”,并在2023年逐步完善为“一利五率”(详见表1)。央企经营指标的设置和调整旨在利用财务指标约束手段,更好地推动央企加快实现高质量发展。 (1)2020年,国务院国资委首次制定了“两利三率”经营指标考核体系,以推动央企高质量发展。该考核体系包括净利润、利润总额、营业收入利润率、资产负债率和研发经费投入强度五项指标。其中,净利润和利润总额代表企业盈利水平,营业收入利润率代表经营效率,资产负债率代表企业风险控制能力,研发经费投入强度代表企业创新能力。这些指标共同构成了一个科学、全面的考核体系。 (2)2021-2022年,国务院国资委对央企经营指标考核体系进行了升级,形成了“两利四率”体系。相对于“两利三率”,“两利四率”更加注重企业的成长性特征,以此来引导企业提高生产效率和创新能力。除了原有的净利润、利润总额、营业收入利润率、资产负债率指标之外,国务院国资委还增加了全员劳动生产率指标。这些指标在2021年中央企业总体目标中被定义为“两增一控三提高”,其中“两增”要求央企的利润总额和净利润增速要高于国民经济增速,而“一控”则要求资产负债率控制在65%以内。此外,“三提高”要求营业收入利润率、全员劳动生产率和研发经费投入进一步提高。尽管营业收入利润率是盈利能力的指标,但其核心在于扩张营业利润,与利润总额和净利润增速一起,体现出2022年央企经营指标体系明显偏向成长性的特征。这些经营指标将帮助央企加快实现高质量发展,提高资产回报水平和核心竞争力。 (3)2023年,中央企业经营指标体系发生重大变革,由原来的“两利四率”调整为“一利五率”体系,从而更加注重盈利能力和收益质量。在新的体系下,央企的经营考核将聚焦于提高核心竞争力。国务院国资委的经营指标体系涉及六个方面,分别是利润总额、资产负债率、研发经费投入强度、全员劳动生产率、净资产收益率和营业现金比率。其中,净资产收益率被用来替代净利润指标,营业现金比率被用来替代营业收入利润率指标。同时,国务院国资委明确了2023年中央企业的总体目标为“一增一稳四提升”,即利润总额增速要高于国民经济增速,资产负债率总体保持稳定,净资产收益率、研发经费投入强度、全员劳动生产率和营业现金比率要实现进一步提升。这个新的经营指标体系将更好地推动中央企业实现高质量发展,提高盈利能力和收益质量,从而进一步提升其核心竞争力。