云南省图书馆机构用户,欢迎您!

02

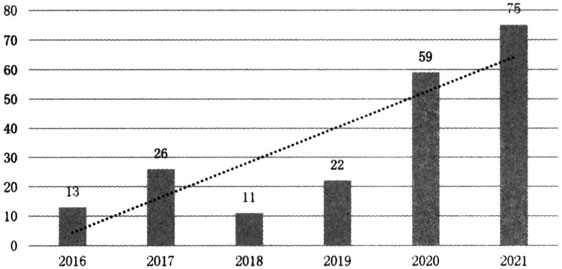

图1 2016-2021年证监会办理的财务舞弊案件数量图 数据来源:中国证监会官网。 本文的创新点主要有:第一,目前鲜有关于内在心理需求对财务舞弊影响的文献,本文在对财务舞弊的研究中融入了组织行为学的视角,运用麦克莱兰成就需求理论深入分析人的心理需求对财务舞弊的内在驱动作用,丰富了财务舞弊的研究层次。本文整合了麦克莱兰成就需求理论、财务舞弊GONE理论,构建了从财务舞弊行为人心理需求、财务舞弊的外部环境、财务舞弊动因到财务舞弊手段的理论分析框架,对于防治财务舞弊具有理论意义与应用价值。第二,ST柏龙是我国资本市场最近被曝光的财务舞弊公司,目前鲜有关于ST柏龙财务舞弊的研究。运用本文构建的反财务舞弊理论分析框架剖析ST柏龙财务舞弊形成条件和手段,并提出有针对性的建议,为完善上市公司财务舞弊治理提供了新的参考。 二、文献综述 (一)财务舞弊的动因 国外研究提出了许多具有代表性并富有生命力的财务舞弊动因理论,主要有舞弊三角理论、GONE理论以及舞弊风险因子理论。在财务舞弊动因方面,我国相关研究起步相对较晚,但我国学者继承和发展了国外研究成果并提出了中国现实背景下的财务舞弊动因理论,并对导致财务舞弊的具体因素进行了深入而广泛的研究。文炳洲和焦少杰认为,企业内部因素和外部环境因素共同造成我国上市公司财务舞弊屡禁不止,巨大的利益驱动和中介机构的合谋是最为关键的要素。在内部因素方面:卢馨等,张英明和徐晨实证分析高管背景特征和财务舞弊之间的相关关系。陈艳等,林兢和郭君航则研究了管理者内在心理因素与财务舞弊的关系。郭葆春等则研究了外部监督特征和IPO市场特征的各子因素与财务舞弊风险之间的相关关系。 (二)财务舞弊的手段 国内外关于财务舞弊手段的研究归结起来主要有:一是虚构交易伪造凭证的交易造假类型。Feng et al.,Dechow et al.认为,上市公司高管层通常利用虚假记账、伪造凭证来实施财务舞弊。叶邦银等也发现隐瞒关联方及交易、借助关联方虚增收入是上市公司关联方舞弊经常使用的方法。丁静选取了2013-2021年10家有代表性的收入舞弊上市公司进行研究,发现收入舞弊的主要手法是虚构销售、签订阴阳合同、制造无商业实质的自我购销交易。二是具有偏向性地选择会计政策、进行会计估计的会计操纵类型,值得注意的是,我国上市公司财务舞弊出现了隐蔽化、专业化、复杂化的趋势,上下游企业甚至是相关外部机构配合造假的情况也不乏其例。

图1 2016-2021年证监会办理的财务舞弊案件数量图 数据来源:中国证监会官网。 本文的创新点主要有:第一,目前鲜有关于内在心理需求对财务舞弊影响的文献,本文在对财务舞弊的研究中融入了组织行为学的视角,运用麦克莱兰成就需求理论深入分析人的心理需求对财务舞弊的内在驱动作用,丰富了财务舞弊的研究层次。本文整合了麦克莱兰成就需求理论、财务舞弊GONE理论,构建了从财务舞弊行为人心理需求、财务舞弊的外部环境、财务舞弊动因到财务舞弊手段的理论分析框架,对于防治财务舞弊具有理论意义与应用价值。第二,ST柏龙是我国资本市场最近被曝光的财务舞弊公司,目前鲜有关于ST柏龙财务舞弊的研究。运用本文构建的反财务舞弊理论分析框架剖析ST柏龙财务舞弊形成条件和手段,并提出有针对性的建议,为完善上市公司财务舞弊治理提供了新的参考。 二、文献综述 (一)财务舞弊的动因 国外研究提出了许多具有代表性并富有生命力的财务舞弊动因理论,主要有舞弊三角理论、GONE理论以及舞弊风险因子理论。在财务舞弊动因方面,我国相关研究起步相对较晚,但我国学者继承和发展了国外研究成果并提出了中国现实背景下的财务舞弊动因理论,并对导致财务舞弊的具体因素进行了深入而广泛的研究。文炳洲和焦少杰认为,企业内部因素和外部环境因素共同造成我国上市公司财务舞弊屡禁不止,巨大的利益驱动和中介机构的合谋是最为关键的要素。在内部因素方面:卢馨等,张英明和徐晨实证分析高管背景特征和财务舞弊之间的相关关系。陈艳等,林兢和郭君航则研究了管理者内在心理因素与财务舞弊的关系。郭葆春等则研究了外部监督特征和IPO市场特征的各子因素与财务舞弊风险之间的相关关系。 (二)财务舞弊的手段 国内外关于财务舞弊手段的研究归结起来主要有:一是虚构交易伪造凭证的交易造假类型。Feng et al.,Dechow et al.认为,上市公司高管层通常利用虚假记账、伪造凭证来实施财务舞弊。叶邦银等也发现隐瞒关联方及交易、借助关联方虚增收入是上市公司关联方舞弊经常使用的方法。丁静选取了2013-2021年10家有代表性的收入舞弊上市公司进行研究,发现收入舞弊的主要手法是虚构销售、签订阴阳合同、制造无商业实质的自我购销交易。二是具有偏向性地选择会计政策、进行会计估计的会计操纵类型,值得注意的是,我国上市公司财务舞弊出现了隐蔽化、专业化、复杂化的趋势,上下游企业甚至是相关外部机构配合造假的情况也不乏其例。