云南省图书馆机构用户,欢迎您!

02

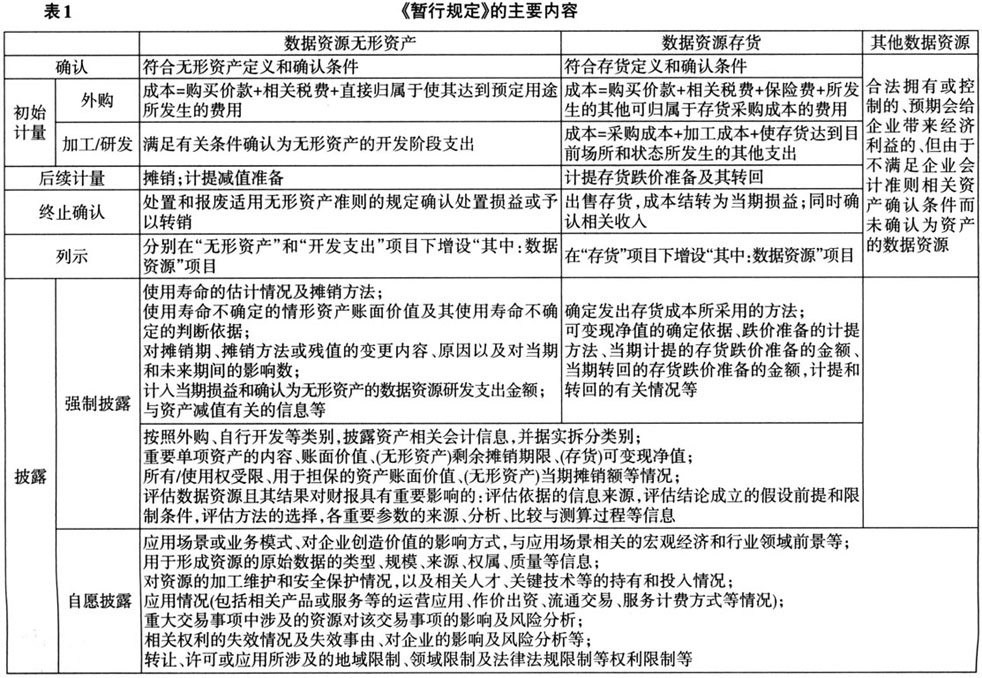

二、实施要点解读 (一)确认方面 1.数据资源内涵的把握。要判断是否确认一项数据资源项目,就必须识别企业拥有或控制的某项资源是否符合数据资源的定义。《暂行规定》尚未明确数据资源的定义,对此企业需充分考虑如何辨认数据资源。笔者建议,可以借鉴《中华人民共和国数据安全法》第三条对于“数据”的定义(任何以电子或者其他方式对信息的记录)和国际会计准则理事会(IASB)概念框架中对于“经济资源”的定义(具有产生经济利益潜力的权利)对数据资源予以定义,适当描述数据资源明显区别于其他无形资产的主要特征,以便识别,并基于此作出恰当的会计处理。 2.数据资源无形资产的确认。由于数据资源本身的特点,企业在判断某项数据资源是否符合无形资产定义中的可辨认性标准时可能存在困难。首先,当前与数据产权相关的法律认定和保护还处于制度建设期,企业可能无法认定自身是否拥有(持有所有权)或控制(主导使用并从中受益)某项数据资源。随着数据产权的结构性分置(如数据产权按照数据来源和生成特征来分类,可分为数据持有权、数据加工使用权、数据产品经营权)、登记等制度创新和逐步完善,对于数据资源的拥有和控制的判断将更有据可依。其次,数据常以字符或者数字的形式存储于电脑硬盘、服务器等介质中,并作为某些软件的组成部分,电子化的表现形式模糊了数据资源与软件的边界,从而影响数据资源的可辨认性。最后,数据资源的价值受多种因素影响,且这些因素随时间的推移可能不断变化,价值易变性特点可能使企业难以判断与其相关的经济利益是否很可能流入企业。当这些重要判断存在困难或重大不确定性时,会计上会更倾向于认定其不满足无形资产定义或确认条件。 3.数据资源存货的确认。与数据资源无形资产的确认类似,相比于有形存货,数据资源因其确权复杂、可辨认性弱、价值易变等特点,企业可能较难判断是否拥有或控制某项数据资源存货、相关经济利益是否很可能流入企业。此外,由于数据的非实体性、可复制性、可加工性、价值易变性等特点,企业可能难以准确辨认其是否存在、数量及成本多少。 4.确认为无形资产还是存货。企业可以同时将复制的数据资源供不同主体使用,在业务模式上可以分为转让数据所有权和使用权。通常理解,《暂行规定》中的“出售”是指转让所有权的情况,相关数据资源应当确认为存货;转让使用权则应当被理解为“授予知识产权许可”,归类为“为客户提供服务”的范畴,从而应当确认为无形资产。由于《暂行规定》对此并未予以明确,企业在未来执行时可能会存在不同的理解和做法。另外,企业可能出于双重目的(既可以自己使用,也可以用于出售)而持有数据资源,也可能在经营过程中改变持有目的或业务模式。这些情况下,企业应如何确认资产类别,是否对不同类别资产在转换时进行重分类处理等,亟待进一步研究和规范。 (二)计量方面 1.计量单元的确定。根据《企业会计准则第39号——公允价值计量》第七条规定,计量单元是指相关资产或负债以单独或者组合方式进行计量的最小单位。然而数据资源需要累积到一定规模才具有价值,产生价值时的量级阈值难以确定。数据可以被复制、修改、更新、补充,也可以被删除、合并,还可以被分析、提炼、挖掘、加工,从而得到更深层次的数据。解决数据资源计量单元问题,需要企业提升数据管理水平并采用合适的数据标识技术。 2.初始计量。《暂行规定》要求企业内部数据资源开发阶段的支出满足无形资产准则第九条规定的有关条件的,才能确认为无形资产。现实中,企业的内部数据经常随着业务的开展而逐渐累积,对其获取、储存和分析等导致成本的剥离、归集和分摊可能存在困难。另外,数据资源的上述特点和多样化的形成方式等,也会导致企业在研究阶段和开发阶段的区分、资本化条件满足与否的判断上面临挑战。 3.后续计量。根据《暂行规定》和相关准则,数据资源无形资产需要判断其使用寿命,使用寿命有限的应进行摊销,这就要求企业估计其使用寿命、残值等,并采用合理的摊销方法。由于数据资源存在价值易变性、技术迭代快等特点,数据资源无形资产/存货需要进行减值测试的情况可能比一般的无形资产/存货更多,企业需要计量数据资源无形资产的可收回金额、数据资源存货的可变现净值及其跌价准备的转回金额,合理估计相关参数。

二、实施要点解读 (一)确认方面 1.数据资源内涵的把握。要判断是否确认一项数据资源项目,就必须识别企业拥有或控制的某项资源是否符合数据资源的定义。《暂行规定》尚未明确数据资源的定义,对此企业需充分考虑如何辨认数据资源。笔者建议,可以借鉴《中华人民共和国数据安全法》第三条对于“数据”的定义(任何以电子或者其他方式对信息的记录)和国际会计准则理事会(IASB)概念框架中对于“经济资源”的定义(具有产生经济利益潜力的权利)对数据资源予以定义,适当描述数据资源明显区别于其他无形资产的主要特征,以便识别,并基于此作出恰当的会计处理。 2.数据资源无形资产的确认。由于数据资源本身的特点,企业在判断某项数据资源是否符合无形资产定义中的可辨认性标准时可能存在困难。首先,当前与数据产权相关的法律认定和保护还处于制度建设期,企业可能无法认定自身是否拥有(持有所有权)或控制(主导使用并从中受益)某项数据资源。随着数据产权的结构性分置(如数据产权按照数据来源和生成特征来分类,可分为数据持有权、数据加工使用权、数据产品经营权)、登记等制度创新和逐步完善,对于数据资源的拥有和控制的判断将更有据可依。其次,数据常以字符或者数字的形式存储于电脑硬盘、服务器等介质中,并作为某些软件的组成部分,电子化的表现形式模糊了数据资源与软件的边界,从而影响数据资源的可辨认性。最后,数据资源的价值受多种因素影响,且这些因素随时间的推移可能不断变化,价值易变性特点可能使企业难以判断与其相关的经济利益是否很可能流入企业。当这些重要判断存在困难或重大不确定性时,会计上会更倾向于认定其不满足无形资产定义或确认条件。 3.数据资源存货的确认。与数据资源无形资产的确认类似,相比于有形存货,数据资源因其确权复杂、可辨认性弱、价值易变等特点,企业可能较难判断是否拥有或控制某项数据资源存货、相关经济利益是否很可能流入企业。此外,由于数据的非实体性、可复制性、可加工性、价值易变性等特点,企业可能难以准确辨认其是否存在、数量及成本多少。 4.确认为无形资产还是存货。企业可以同时将复制的数据资源供不同主体使用,在业务模式上可以分为转让数据所有权和使用权。通常理解,《暂行规定》中的“出售”是指转让所有权的情况,相关数据资源应当确认为存货;转让使用权则应当被理解为“授予知识产权许可”,归类为“为客户提供服务”的范畴,从而应当确认为无形资产。由于《暂行规定》对此并未予以明确,企业在未来执行时可能会存在不同的理解和做法。另外,企业可能出于双重目的(既可以自己使用,也可以用于出售)而持有数据资源,也可能在经营过程中改变持有目的或业务模式。这些情况下,企业应如何确认资产类别,是否对不同类别资产在转换时进行重分类处理等,亟待进一步研究和规范。 (二)计量方面 1.计量单元的确定。根据《企业会计准则第39号——公允价值计量》第七条规定,计量单元是指相关资产或负债以单独或者组合方式进行计量的最小单位。然而数据资源需要累积到一定规模才具有价值,产生价值时的量级阈值难以确定。数据可以被复制、修改、更新、补充,也可以被删除、合并,还可以被分析、提炼、挖掘、加工,从而得到更深层次的数据。解决数据资源计量单元问题,需要企业提升数据管理水平并采用合适的数据标识技术。 2.初始计量。《暂行规定》要求企业内部数据资源开发阶段的支出满足无形资产准则第九条规定的有关条件的,才能确认为无形资产。现实中,企业的内部数据经常随着业务的开展而逐渐累积,对其获取、储存和分析等导致成本的剥离、归集和分摊可能存在困难。另外,数据资源的上述特点和多样化的形成方式等,也会导致企业在研究阶段和开发阶段的区分、资本化条件满足与否的判断上面临挑战。 3.后续计量。根据《暂行规定》和相关准则,数据资源无形资产需要判断其使用寿命,使用寿命有限的应进行摊销,这就要求企业估计其使用寿命、残值等,并采用合理的摊销方法。由于数据资源存在价值易变性、技术迭代快等特点,数据资源无形资产/存货需要进行减值测试的情况可能比一般的无形资产/存货更多,企业需要计量数据资源无形资产的可收回金额、数据资源存货的可变现净值及其跌价准备的转回金额,合理估计相关参数。