云南省图书馆机构用户,欢迎您!

02

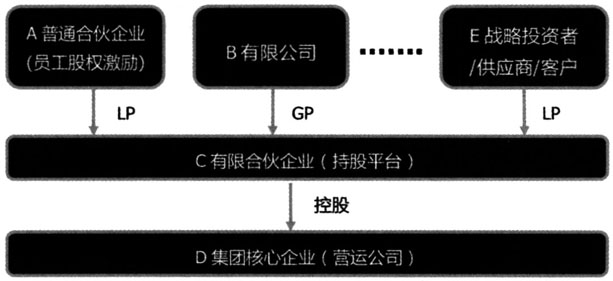

图1 合伙企业架构示意图 二、合伙企业的含义和优势 根据《中华人民共和国合伙企业法》(以下简称《合伙企业法》)规定,合伙企业是指由自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。普通合伙企业和有限合伙企业的合伙人依据本法规定承担无限连带责任和有限责任。 合伙企业相对于有限责任公司、一人独资企业、外资公司等其他企业组织形式深受欢迎。主要是由于具有如下优势。 (一)普通合伙企业的合伙人数量不受限制,方便实施员工股权激励 根据《合伙企业法》规定,普通合伙企业的合伙人是没有人数限制的。当集团企业实施员工股权激励的时候,如果被激励的员工人数多达数百人以上的,可以让这些员工订立合伙协议组成一家普通合伙企业或数家合伙企业,成为有限合伙企业的有限合伙人(LP),通过有限合伙企业持股集团核心企业,分享公司发展带来的成果,如图1所示。 (二)保持控制权的情况下实现融资 对于初创企业或处于快速发展阶段的企业来说,对资金的渴求是巨大且急切的。但基于稳健审慎的经营理念,银行等金融机构对于这些没有抵押物或明显担保不足的初创企业或发展快速的企业,原则上不会提供任何贷款。而且,对于企业来说,债权融资需要背负偿还本金和利息的压力。因此,这类型企业的融资方式都会倾向股权融资。但企业实控人为企业长期发展,一方面希望通过股权方式获得大额融资,另一方面不希望自己的控制权被稀释甚至被剥夺。那么,成立有限合伙企业作为持股平台筹集资金就成了上述类型企业实控人的优先选择。根据《合伙企业法》规定,上述类型企业的实控人可以根据合伙协议约定其另设的全资子公司(如图1的B有限公司)作为有限合伙企业的普通合伙人(GP),尽管出资金额小,但行使合伙企业一切经营决策权;而战略投资者/供应商/客户作为合伙企业的LP,出资金额巨大,但只享有合伙企业利润分配权。 这种股权架构的安排可以避免重蹈1号店创始人丧失公司控制权并被迫离开的覆辙。2010年,1号店与平安集团达成投资协议,中国平安最终通过收购非管理层股东股份和增资扩股结合的方式获得1号店79.90%的股权。后来,全球零售商巨头沃尔玛通过受让中国平安持有1号店的股权及后期对1号店股权增持至51%。2015年5月,1号店创始人于刚和刘峻岭清退所有股份,辞去董事长职务并离开1号店。 (三)减少一道所得税 根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第二条规定:合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。由此可知,合伙企业是所得税的透明体,由合伙人作为纳税义务人缴纳所得税。如果合伙人是自然人,那么生产经营所得只需缴纳一道个人所得税,而不像公司制企业,生产经营所得要先交纳企业所得税(一般为25%),再缴纳个人所得税(一般为20%),净利润才分至自然人。 (四)经营管理灵活 普通合伙人参与合伙企业事务拥有同等权利,也可以委托一名或多名对外代表合伙企业,执行合伙事务。在不违反法律法规的情况下可以通过订立协议来约定相关事项,甚至可以通过后期协商来约定相关事项,如出资方式、决策形式、利润分配、投资方向(部分合伙人投资某些项目并分配收益承担相应风险)等。

图1 合伙企业架构示意图 二、合伙企业的含义和优势 根据《中华人民共和国合伙企业法》(以下简称《合伙企业法》)规定,合伙企业是指由自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。普通合伙企业和有限合伙企业的合伙人依据本法规定承担无限连带责任和有限责任。 合伙企业相对于有限责任公司、一人独资企业、外资公司等其他企业组织形式深受欢迎。主要是由于具有如下优势。 (一)普通合伙企业的合伙人数量不受限制,方便实施员工股权激励 根据《合伙企业法》规定,普通合伙企业的合伙人是没有人数限制的。当集团企业实施员工股权激励的时候,如果被激励的员工人数多达数百人以上的,可以让这些员工订立合伙协议组成一家普通合伙企业或数家合伙企业,成为有限合伙企业的有限合伙人(LP),通过有限合伙企业持股集团核心企业,分享公司发展带来的成果,如图1所示。 (二)保持控制权的情况下实现融资 对于初创企业或处于快速发展阶段的企业来说,对资金的渴求是巨大且急切的。但基于稳健审慎的经营理念,银行等金融机构对于这些没有抵押物或明显担保不足的初创企业或发展快速的企业,原则上不会提供任何贷款。而且,对于企业来说,债权融资需要背负偿还本金和利息的压力。因此,这类型企业的融资方式都会倾向股权融资。但企业实控人为企业长期发展,一方面希望通过股权方式获得大额融资,另一方面不希望自己的控制权被稀释甚至被剥夺。那么,成立有限合伙企业作为持股平台筹集资金就成了上述类型企业实控人的优先选择。根据《合伙企业法》规定,上述类型企业的实控人可以根据合伙协议约定其另设的全资子公司(如图1的B有限公司)作为有限合伙企业的普通合伙人(GP),尽管出资金额小,但行使合伙企业一切经营决策权;而战略投资者/供应商/客户作为合伙企业的LP,出资金额巨大,但只享有合伙企业利润分配权。 这种股权架构的安排可以避免重蹈1号店创始人丧失公司控制权并被迫离开的覆辙。2010年,1号店与平安集团达成投资协议,中国平安最终通过收购非管理层股东股份和增资扩股结合的方式获得1号店79.90%的股权。后来,全球零售商巨头沃尔玛通过受让中国平安持有1号店的股权及后期对1号店股权增持至51%。2015年5月,1号店创始人于刚和刘峻岭清退所有股份,辞去董事长职务并离开1号店。 (三)减少一道所得税 根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第二条规定:合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。由此可知,合伙企业是所得税的透明体,由合伙人作为纳税义务人缴纳所得税。如果合伙人是自然人,那么生产经营所得只需缴纳一道个人所得税,而不像公司制企业,生产经营所得要先交纳企业所得税(一般为25%),再缴纳个人所得税(一般为20%),净利润才分至自然人。 (四)经营管理灵活 普通合伙人参与合伙企业事务拥有同等权利,也可以委托一名或多名对外代表合伙企业,执行合伙事务。在不违反法律法规的情况下可以通过订立协议来约定相关事项,甚至可以通过后期协商来约定相关事项,如出资方式、决策形式、利润分配、投资方向(部分合伙人投资某些项目并分配收益承担相应风险)等。  三、转让合伙企业财产份额的税收问题 (一)企业上市要求股权架构调整 尽管合伙企业在股权架构搭建中作为持股平台有一定的优势,但随着企业的发展壮大及融资方式的调整,尤其是谋划通过二级市场公开发行股票上市筹集资金,合伙企业的税收劣势将显现出来。因为集团核心企业上市后,大股东以自然人身份直接持股更有优势。而员工、战略投资者、供应商、客户等利益相关主体参加契约型资管信托计划间持有上市公司的股权在税务方面也更具有优势。因此,合伙企业在集团核心企业上市前都会将其持有的集团核心企业的股权转让给大股东本人,以及员丁个人将合伙企业财产份额转让给大股东以实现退出,在集团核心企业上市后通过资管计划参与员工激励。 (二)股权架构调整过程中,合伙人就其所得交两次所得税

三、转让合伙企业财产份额的税收问题 (一)企业上市要求股权架构调整 尽管合伙企业在股权架构搭建中作为持股平台有一定的优势,但随着企业的发展壮大及融资方式的调整,尤其是谋划通过二级市场公开发行股票上市筹集资金,合伙企业的税收劣势将显现出来。因为集团核心企业上市后,大股东以自然人身份直接持股更有优势。而员工、战略投资者、供应商、客户等利益相关主体参加契约型资管信托计划间持有上市公司的股权在税务方面也更具有优势。因此,合伙企业在集团核心企业上市前都会将其持有的集团核心企业的股权转让给大股东本人,以及员丁个人将合伙企业财产份额转让给大股东以实现退出,在集团核心企业上市后通过资管计划参与员工激励。 (二)股权架构调整过程中,合伙人就其所得交两次所得税