云南省图书馆机构用户,欢迎您!

02

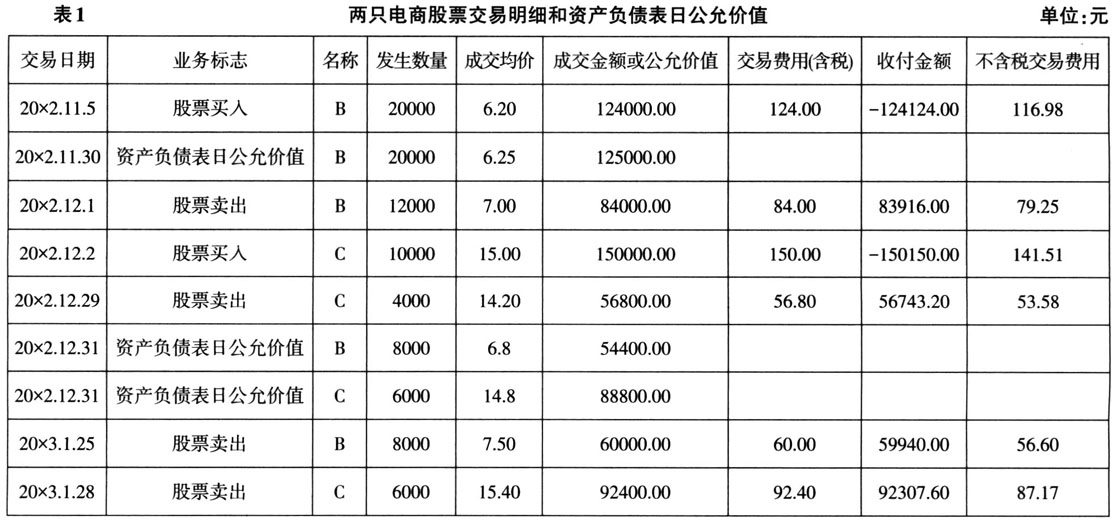

例1:A公司买卖交易性金融资产的交易费用均取得增值税专用发票,假定除下述业务外,该公司没有其他的交易性金融资产业务。两只电商股票B、C交易明细和资产负债表日公允价值如表1所示。核算基本步骤如下: (一)交易性金融资产取得的会计核算 假设20×2年11月5日A公司购入B股票,买入价含已宣告尚未发放的现金股利0.1元/股,买入股票的其他交易费用为含税金额且已取得增值税专用发票,税率为6%。假设A公司买卖金融商品除交易费用外其他交易均未开具或未取得增值税发票。 借:交易性金融资产——B成本 122000.00 应收股利 20000.00 投资收益——交易手续费 116.98 应交税费——应交增值税(进项税额) 7.02 贷:其他货币资金——存出投资款 124124.00 20×2年12月2日A公司购入C股票,账务处理略。 (二)交易性金融资产持有期间的会计核算 交易性金融资产持有期间涉及的会计业务有:(1)收到购买时被投资单位已公布但尚未支付的现金股利或者已到付息期尚未收到的利息。(2)持有交易性金融资产应取得相应的利息,计息方式要按被投资单位的政策来确定,通常需要参照发放现金股利或资产负债表日进行计算,计息方式为日计息。(3)公允价值是计算资产负债表日交易性金融资产的关键指标,需要对比当期资产负债表日的公允价值同上期资产负债表日账面价值之间的差进行计算,二者的差是公允价值变动损益,最终通过当期损益表体现。 续上例,假设A公司20×2年11月5日收到B已公布尚未支付的现金股利。 (1)11月5日收到购买价款中包含的现金股利。 借:其他货币资金——存出投资款 2000 贷:应收股利 2000 (2)11月30日,确认B公允价值收益 125000-122000=3000(元)。 借:交易性金融资产——B公允价值变动 3000 贷:公允价值变动损益 3000 12月31日,确认B公允价值收益(6.8-6.25)×8000=4400(元);确认C公允价值损失(15-14.8)×6000=1200(元)。 借:交易性金融资产——B公允价值变动 4400 贷:公允价值变动损益 3200 交易性金融资产——C公允价值变动 1200 (三)交易性金融资产转让的会计核算 转让交易性金融资产过程中,需要对转让所得扣除交易费用后的净所得和账面价值的差额进行计算,计算其利得或损失,核算工作最后通过“投资收益”账户来完成。如转让利得,则应按利得计算并缴纳转让金融商品增值税;如转让损失,应按损失计算增值税并留待下月抵扣,但到12月仍出现损失的,不得将该损失转入下一会计年度,应将其转回至“投资收益”的借方。 续上例,两只股票转让的会计核算如下: 借:其他货币资金——存出投资款 140659.20 应交税费——应交增值税(进项税额) 7.07 贷:交易性金融资产——B成本 73200.00 ——C成本 60000.00 公允价值变动 1800.00 投资收益——出售金融资产损益 5666.27 20×2年12月份转让金融商品应交增值税(两只股票盈亏相抵后计算):

例1:A公司买卖交易性金融资产的交易费用均取得增值税专用发票,假定除下述业务外,该公司没有其他的交易性金融资产业务。两只电商股票B、C交易明细和资产负债表日公允价值如表1所示。核算基本步骤如下: (一)交易性金融资产取得的会计核算 假设20×2年11月5日A公司购入B股票,买入价含已宣告尚未发放的现金股利0.1元/股,买入股票的其他交易费用为含税金额且已取得增值税专用发票,税率为6%。假设A公司买卖金融商品除交易费用外其他交易均未开具或未取得增值税发票。 借:交易性金融资产——B成本 122000.00 应收股利 20000.00 投资收益——交易手续费 116.98 应交税费——应交增值税(进项税额) 7.02 贷:其他货币资金——存出投资款 124124.00 20×2年12月2日A公司购入C股票,账务处理略。 (二)交易性金融资产持有期间的会计核算 交易性金融资产持有期间涉及的会计业务有:(1)收到购买时被投资单位已公布但尚未支付的现金股利或者已到付息期尚未收到的利息。(2)持有交易性金融资产应取得相应的利息,计息方式要按被投资单位的政策来确定,通常需要参照发放现金股利或资产负债表日进行计算,计息方式为日计息。(3)公允价值是计算资产负债表日交易性金融资产的关键指标,需要对比当期资产负债表日的公允价值同上期资产负债表日账面价值之间的差进行计算,二者的差是公允价值变动损益,最终通过当期损益表体现。 续上例,假设A公司20×2年11月5日收到B已公布尚未支付的现金股利。 (1)11月5日收到购买价款中包含的现金股利。 借:其他货币资金——存出投资款 2000 贷:应收股利 2000 (2)11月30日,确认B公允价值收益 125000-122000=3000(元)。 借:交易性金融资产——B公允价值变动 3000 贷:公允价值变动损益 3000 12月31日,确认B公允价值收益(6.8-6.25)×8000=4400(元);确认C公允价值损失(15-14.8)×6000=1200(元)。 借:交易性金融资产——B公允价值变动 4400 贷:公允价值变动损益 3200 交易性金融资产——C公允价值变动 1200 (三)交易性金融资产转让的会计核算 转让交易性金融资产过程中,需要对转让所得扣除交易费用后的净所得和账面价值的差额进行计算,计算其利得或损失,核算工作最后通过“投资收益”账户来完成。如转让利得,则应按利得计算并缴纳转让金融商品增值税;如转让损失,应按损失计算增值税并留待下月抵扣,但到12月仍出现损失的,不得将该损失转入下一会计年度,应将其转回至“投资收益”的借方。 续上例,两只股票转让的会计核算如下: 借:其他货币资金——存出投资款 140659.20 应交税费——应交增值税(进项税额) 7.07 贷:交易性金融资产——B成本 73200.00 ——C成本 60000.00 公允价值变动 1800.00 投资收益——出售金融资产损益 5666.27 20×2年12月份转让金融商品应交增值税(两只股票盈亏相抵后计算):