云南省图书馆机构用户,欢迎您!

02

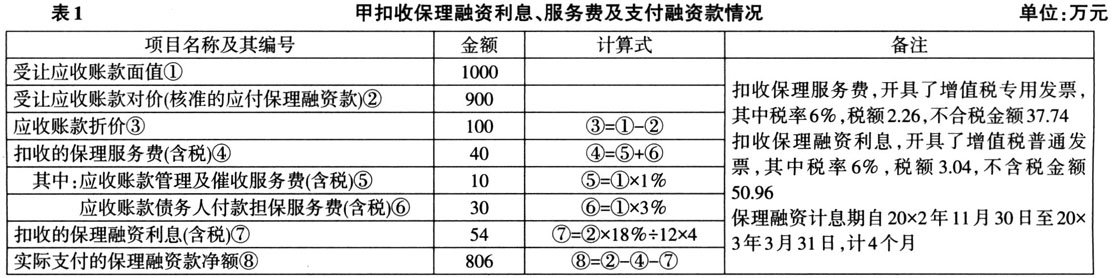

二、应收账款转让及支付保理融资款的会计和增值税处理 假设上述保理合同签订时应收账款不存在任何信用减值迹象,双方认定的应收账款净值与其面值相等。合同生效后,乙将与应收账款相关的基础交易合同及发票等权利凭据原件交付于甲,将转让事宜以书面形式通知了丙,丙承诺将应收账款支付至以甲名义开立的保理专户。甲在办理应收账款转让登记手续后,接受、核准了乙900万元的保理融资申请,并于20×2年11月30日将扣除保理融资利息和服务费后的融资款支付给了乙,具体情况见表1。 (一)保理商(甲)的处理 就上述保理合同条款及表1履行情况看,截至20×2年11月30日,应收账款转(受)让事实在法律形式和经济实质上均已成立,可作会计分录A如下(单位:万元,下同): 借:应收保理款——无追索权(面值) 1000 贷:银行存款 806 保理合同负债——保理融资利息及服务费(37.74+50.96) 88.70 应交税费——应交增值税(销项税额)(2.26+3.04) 5.30 应收保理款——无追索权(保理风险调整) 100 就此需要进一步说明的是: 1.保理合同负债 民法典第七百六十一条规定,“保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。”依行业惯例,“应收账款债权人”被称为“保理客户”,“保理人”被称为“保理商”;“资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务”被称为“保理业务”或“保理服务”。所以,保理合同就是保理商与其客户达成的基于应收账款转让而提供保理服务的协议,实质就是保理客户向保理商购买保理服务的市场交易。从这点上看,保理合同和《企业会计准则第14号——收入》(财会[2017]22号)所说“与客户之间的合同”没有实质性区别。但相较而言,保理合同的服务标的物往往包含资金融通服务成分,是一种兼有金融工具特征的“与客户之间的合同”。为此,可设“保理合同负债”科目,以反映保理商预先扣收的保理服务对价(包括融资利息),并与“合同负债”这一非金融负债科目相区别。 2.保理风险调整 根据《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号,以下简称22号准则)第三十三条,参考《商业保理业务会计核算准则》(中国服务贸易协会T/CATIS001-2021),可通过“应收保理款——无追索权”借贷方(面值与保理风险调整)差额900万元(1000-100),反映甲受让金融资产(应收账款)初始确认入账公允价值(交易价格)。按无追索权保理交易惯例,保理商(甲)先对应收账款债务人(丙)厘定一般只有内部人知悉的信用额度,这实际上就是保理商对拟受让应收账款可接受的付款担保责任额上限;然后,保理商再在考察客户(乙)信用的基础上,为其核定一个不超过前述信用额度的融资额度。再者,保理交易中拟受让应收账款的期限一般都在1年以内,市场利率变动对应收账款价值的影响较小,比如,按当期LPR(3.65%)计算,一个月到期应收账款的复利现值系数为0.9970,一年的为0.9648,都可约计为1。所以,在无追索权保理合同下,经客户申请并由保理商核准的最高保理融资款额(如表1中900万元),是双方基于信用风险考量而达成的应收账款交易价格,应收账款转让折价(如表1中100万元)则为保理商因无追索权而额外承担信用风险的一种风险报偿,这和资本市场上主要受利率风险影响产生的债券买卖折价不一样,故将无追索权保理中应收账款转让折价以“应收保理款——无追索权(保理风险调整)”明细科目反映。

二、应收账款转让及支付保理融资款的会计和增值税处理 假设上述保理合同签订时应收账款不存在任何信用减值迹象,双方认定的应收账款净值与其面值相等。合同生效后,乙将与应收账款相关的基础交易合同及发票等权利凭据原件交付于甲,将转让事宜以书面形式通知了丙,丙承诺将应收账款支付至以甲名义开立的保理专户。甲在办理应收账款转让登记手续后,接受、核准了乙900万元的保理融资申请,并于20×2年11月30日将扣除保理融资利息和服务费后的融资款支付给了乙,具体情况见表1。 (一)保理商(甲)的处理 就上述保理合同条款及表1履行情况看,截至20×2年11月30日,应收账款转(受)让事实在法律形式和经济实质上均已成立,可作会计分录A如下(单位:万元,下同): 借:应收保理款——无追索权(面值) 1000 贷:银行存款 806 保理合同负债——保理融资利息及服务费(37.74+50.96) 88.70 应交税费——应交增值税(销项税额)(2.26+3.04) 5.30 应收保理款——无追索权(保理风险调整) 100 就此需要进一步说明的是: 1.保理合同负债 民法典第七百六十一条规定,“保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。”依行业惯例,“应收账款债权人”被称为“保理客户”,“保理人”被称为“保理商”;“资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务”被称为“保理业务”或“保理服务”。所以,保理合同就是保理商与其客户达成的基于应收账款转让而提供保理服务的协议,实质就是保理客户向保理商购买保理服务的市场交易。从这点上看,保理合同和《企业会计准则第14号——收入》(财会[2017]22号)所说“与客户之间的合同”没有实质性区别。但相较而言,保理合同的服务标的物往往包含资金融通服务成分,是一种兼有金融工具特征的“与客户之间的合同”。为此,可设“保理合同负债”科目,以反映保理商预先扣收的保理服务对价(包括融资利息),并与“合同负债”这一非金融负债科目相区别。 2.保理风险调整 根据《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号,以下简称22号准则)第三十三条,参考《商业保理业务会计核算准则》(中国服务贸易协会T/CATIS001-2021),可通过“应收保理款——无追索权”借贷方(面值与保理风险调整)差额900万元(1000-100),反映甲受让金融资产(应收账款)初始确认入账公允价值(交易价格)。按无追索权保理交易惯例,保理商(甲)先对应收账款债务人(丙)厘定一般只有内部人知悉的信用额度,这实际上就是保理商对拟受让应收账款可接受的付款担保责任额上限;然后,保理商再在考察客户(乙)信用的基础上,为其核定一个不超过前述信用额度的融资额度。再者,保理交易中拟受让应收账款的期限一般都在1年以内,市场利率变动对应收账款价值的影响较小,比如,按当期LPR(3.65%)计算,一个月到期应收账款的复利现值系数为0.9970,一年的为0.9648,都可约计为1。所以,在无追索权保理合同下,经客户申请并由保理商核准的最高保理融资款额(如表1中900万元),是双方基于信用风险考量而达成的应收账款交易价格,应收账款转让折价(如表1中100万元)则为保理商因无追索权而额外承担信用风险的一种风险报偿,这和资本市场上主要受利率风险影响产生的债券买卖折价不一样,故将无追索权保理中应收账款转让折价以“应收保理款——无追索权(保理风险调整)”明细科目反映。