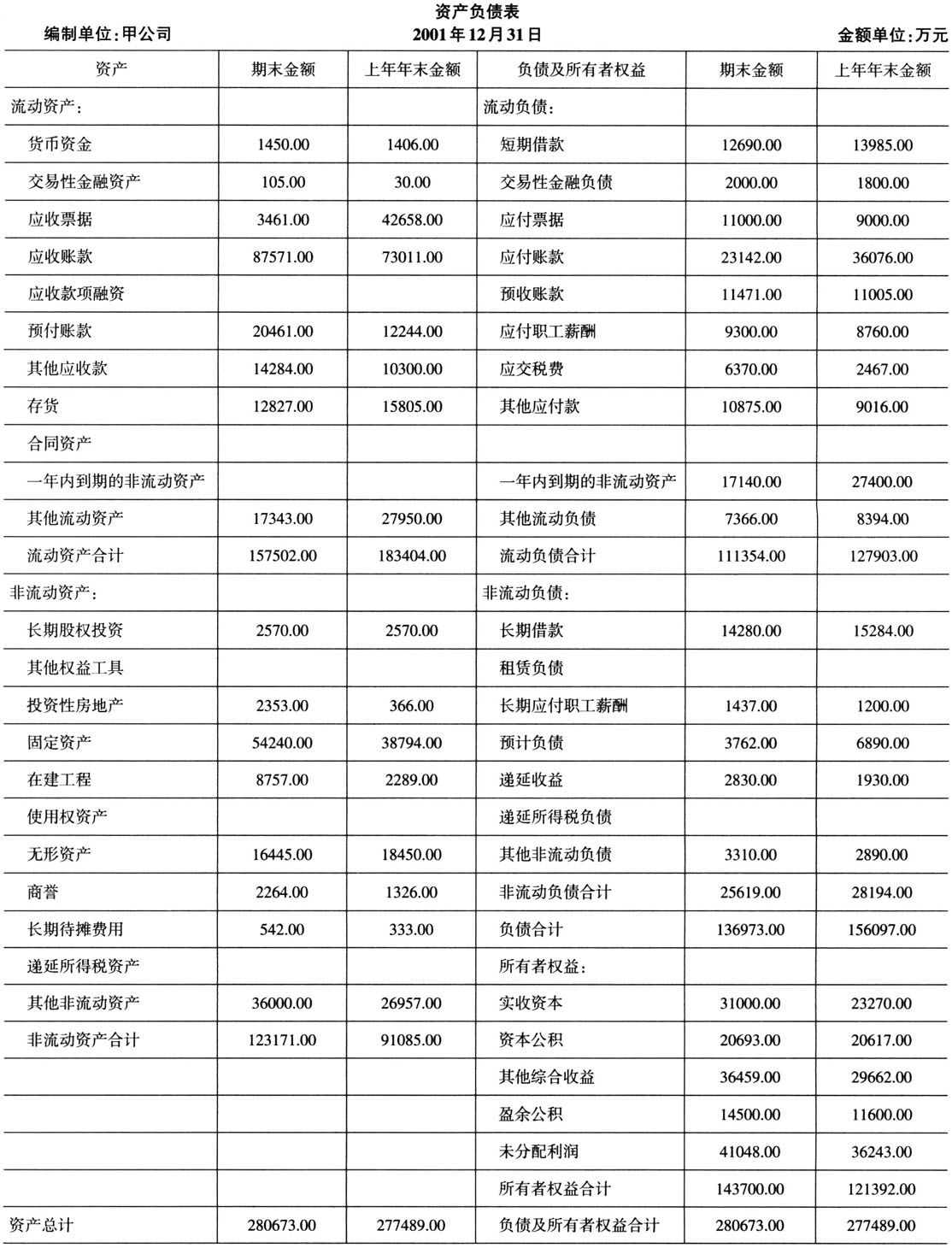

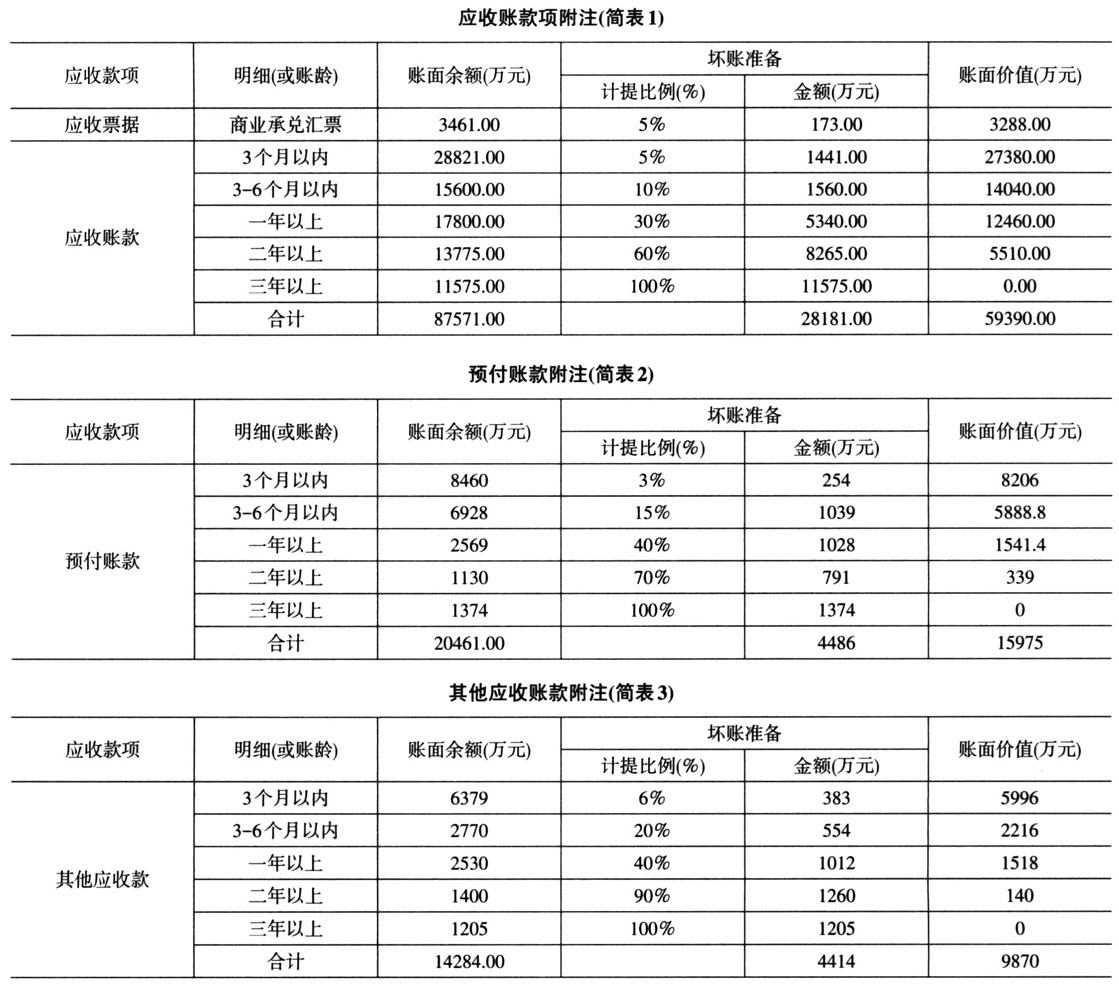

企业坏账损失的核销,不仅关系到财务处理,更关系到税务处理,如果处理的不符合税收政策,就会出现涉税风险。核销坏账损失过程中,如何进行会计处理才能做到合规呢? 目前,在进行所得税汇算清缴的审计工作中,发现企业会计人员在坏账准备财务处理方面存在着困惑,本文通过表格列示坏账准备的核算内容和通过图例展示坏账准备的核算流程以及典型案例详细解析坏账准备的计算与账务处理,揭示了由于缺乏资产减值损失核算而导致公司上市失败的案例,并进行了解析。 一、坏账准备计提范围及计提方法 甲公司1996年成立,是一个生产帘子线橡胶轮胎的企业,经过5年打拼,2001年准备在香港上市,当年甲公司执行《企业会计制度》。甲公司由于是在香港上市,聘请的会计事务所是香港A会计师事务所,在对甲公司的所有审计中,全部都是按照国际上通用会计准则进行的,根据《企业会计制度》规定对应收款项位收票据、应收账款、预付账款、其他应收款)采用备抵法。香港A会计师事务所严格按照备抵法对甲公司的往来账期末余额进行估计坏账损失,设置“坏账准备”账户,甲公司上市的坏账核销程序按照香港A会计师事务所要求有以下四个程序: 第一个程序,首先是销售部和出口部针对应收款项,提出报告,阐明坏账损失的原因和事实,初步提出坏账核销金额及对有关人员的处理意见。其次是由供应部针对预付款项,提出报告,说明预付款项产生坏账损失的原因。最后是由后勤部对其他应收款项,提出报告,说明其产生损失的原因和事实。 第二个程序,财务部对销售部和出口部、供应部、后勤部提出的损失报告进行核对。确认其款项的真实性。经财务部审核后的报告,再报公司领导审批,提供相关信息,让公司领导决策。公司审计部出具各款项提出过的审计意见证明;法务部判断了诉讼价值;财务部门汇总其与公司的其他经济往来事项。 第三个程序,按照公司内部管理制度提交经理办公会、董事会进行审定。 第四个程序,财务部依据各相关意见做出账务处理,登记“坏账核销备查簿”。 二、递延所得税资产和坏账准备采用账龄分析法,对账务处理进行解析 (一)甲公司有关涉税往来业务如下: 1.2001年12月31日,应收账款余款87571元,甲公司由于没有计提过坏账准备,所以没有期初余额,只计提当年坏账准备28181万元。 借:信用减值损失——应收账款 28181 贷:坏账准备 28181 2.2001年12月31日,应收票据(商业承兑汇票)余额3461万元,甲公司由于从来没有计提过坏账准备,所以不存在期初余额,只有2001年当年计提的坏账准备173万元。 借:信用减值损失——应收票据 173 贷:坏账准备 173 3.2001年12月31日,预付账款余额20461万元,甲公司由于从来没有计提过坏账准备,所以不存在期初余额的问题,只有2001年当年计提的坏账准备4486万元。 借:信用减值损失——预付账款 4486 贷:坏账准备 4486 4.2001年12月31日,其他应收款余额14284万元,甲公司由于从来没有计提过坏账准备,所以不存在期初余额的问题,只有2001年当年计提的坏账准备4414万元。 借:信用减值损失——其他应收款 4414 贷:坏账准备 4414

5.甲公司适用25%的企业所得税税率,2001年税前会计利润是 164192万元。企业所得税法规定,各项资产减值准备不得在税前扣除。 (二)香港A会计师事务所要求分别计算应收票据、应收账款、预付账款、其他应收款的坏账准备和递延所得税资产。 第一步,计算可抵扣暂时性差异。 1.甲公司2001年末资产负债表应收账款项目中的填报的金额是59390万元(应收账款明细账中的借方余额加上预收账款明细中的借方余额)。 甲公司2001年末应收账款的计税基础是87571万元。 应收账款账面价值小于计税基础,应确认可抵扣暂时性差异28181万元。 会计处理: 借:递延所得税资产 7045.25 贷:应交税费——应交企业所得税 7045.25 2.甲公司2001年末资产负债表应收票据项目中的填报的金额是3288万元(应收票据中商业承兑汇票)。 甲公司2001年末应收票据的计税基础是3461万元。 应收票据账面价值小于计税基础,应确认可抵扣暂时性差异173万元。