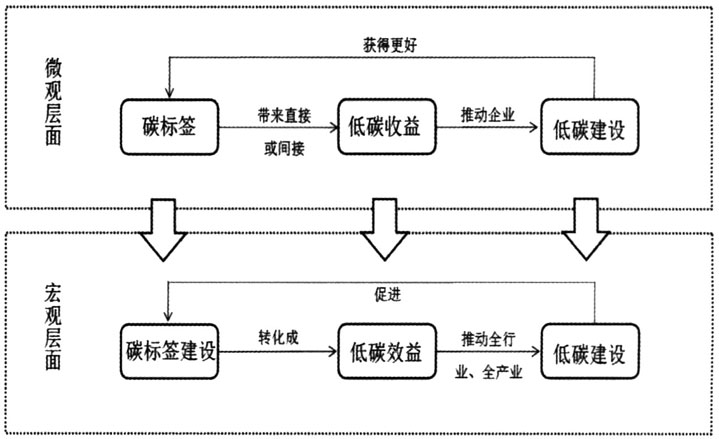

一、引言 深度脱碳发展大势下,企业在生产中纳入碳标签既是大势所趋,也是适应低碳经济发展的必然要求,诸如碳标签在内的低碳资源在重塑企业良好低碳形象、获得政府青睐、关联企业认可和消费者信赖方面发挥越来越重要的作用。近年来,一些学者从无形资产的定义和碳资产内涵出发,将碳标签归属于碳无形资产的范畴,然而迄今为止,我国对碳标签的探索仍然处于起步阶段。作为联系市场与企业的工具,会计若能充分发挥其在企业低碳生产中的作用,通过与企业低碳活动相契合而减少成本,将能激励企业积极进行碳减排措施,从而助力我国“双碳”目标的实现。因此,从会计角度出发探讨碳标签的资产化以及后续会计处理的相关问题具有重要现实意义。 二、文献回顾 作为微观经济主体力量的企业通过投资与经营碳标签,成为推动其发展的中坚力量。Benz和Truck指出,诸如产品碳标签在内的一系列“无形”碳资产在促进消费者低碳偏好、树立企业低碳形象及获得政府青睐等方面发挥越来越重要的作用。尽管企业碳无形资产被许多学者严谨地定义为企业所拥有的碳排放权,然而自王璟珉和聂利彬开始从广义角度定义碳无形资产,将与碳排放相关的其它资源均涵盖在碳无形资产以来,一些学者开始讨论将碳标签纳入碳无形资产中,以拓展碳资产范畴。在此基础上,范莉莉和刘鹤将是否与企业碳减排活动相关作为衡量碳资产的标准,并指出作为投资型碳无形资产的产品碳标签价值更多体现于重塑产业结构及塑造低碳形象等方面。不过,碳标签能否资产化不仅仅需要满足上述条件,蒋正举和刘金平指出,资源资产化前提是能够实现价值核算和产权明晰,陶春华也认为,基于与碳减排相关、企业拥有或控制、资源有价值、可计量且预期能带来经济利益等特征定义的碳资产是从经济学角度考虑的,而资产的概念在经济学与会计学中不可同日而语;与此同时,刘楠峰和范莉莉认为,正是由于碳资产定义尚富有争议,才使企业在盘查、识别及运用自身碳资产时产生较大不确定性。此外,伴随着我国企业会计准则的修订与完善,无形资源观开始向无形资产(资本)观过度,过去对碳无形资产的定义已无法适应低碳经济时代碳资产的发展,因而也就对碳标签的资产属性探讨产生一定障碍。要想充分发挥会计在企业减排活动中的作用,张先治和石芯瑜认为可以从政府制定与碳减排措施相契合的会计准则及企业选择能够减少企业减排成本的会计政策两方面入手。 随着绿色经济进程加快,对碳标签的研究也扩展到了货币化处理的角度。在对碳标签价值来源的探究方面,Eisner指出,倘若企业选择承担社会环境责任,则将获得一种额外收益,这是碳标签价值的主要来源,不过Gibbon认为尽管碳标签能令公众更倾向于购买拥有更多碳标签的企业的产品,然而碳标签收益最终却依赖于消费者的购买倾向和意愿。基于此,一些学者开始定性探讨低碳标识对消费者偏好的影响,这为研究碳标签价值量化提供了较好的理论基础。在此基础上,刘鹤利用情景实验法,通过百果园新西兰皇苹果的案例首次实现了对碳标签的价值评估。此外,刘楠峰和范莉莉先采用“价值链——文献研究——流程图”识别法识别出包括碳标签在内的一系列碳无形资产,接着从现时价值、可持续价值和不可替代价值三个维度构建空间价值模型,最终实现了对碳无形资产识别并评估价值。不过,不同碳资产由于来源、特征、供求状况等存在差异,其是否具有统一计算范式还未可知,更何况这些改良模型在不同程度上依赖于主观赋值,因而与传统的重置成本法、现行市价法和收益现值法相比,恐怕在成为会计计量属性时将困难重重。然而,对碳标签的相关研究仍处于起步阶段,现如今国内外仅有碳排放权能够纳入会计领域并确认为一项资产已无争议。 从上述文献梳理来看,碳标签相关研究愈发受到关注,然而将碳标签纳入会计领域进行确认、计量与披露尚未被提及。碳标签如何为企业带来经济利益、如何将其纳入会计领域并加以核算以及政府如何发挥政策驱动力使我国碳标签实施效果达到预期从而实现绿色低碳可持续发展,这是我国政府和企业亟待解决的问题,也是本文将要探讨的内容。 三、碳标签资产化分析 作为企业内生性的、真正能永续存在的减排手段,碳标签能够赋予企业从生产源头开始减少碳排放量的可能性。然而申请碳标签耗时长且费用高昂,加之当企业为推行产品碳标签而进行碳足迹测定以及绿色生产设备升级时,同样会带来成本的增加,故而企业多方权衡利弊后未必会注重产品碳标签的推行。谋求低碳发展的路上,将经历以牺牲经济效益换取环境绿色的转型期,不过长期来看,绿色、低碳、节能等技术的运用能通过产业间的关联和传导机制使企业汲取经济效益。当然,技术创新不会天然地朝着绿色低碳方向发展,因此作为实现微观企业与宏观政体间协调衔接的会计,若能与碳标签紧密连接形成激励约束机制,将助力企业朝着低碳减排之路前进。 (一)碳标签价值来源 碳标签能使企业在补偿生产环节中减少碳排放的额外投入、弥补低碳产品的成本并为企业提供新的利益增长点的基础上,实现企业价值最大化目标。 首先,随着学历、收入、环保意识等的提高,消费者在购买产品的同时,社会责任感增强,其低碳产品支付意愿也随之增强。当越来越多的企业需要承担减碳责任,带有碳标签的产品将满足具有减碳责任的企业的购买需求,以安吉天鹏公司为例,其竹产品碳标签上的“碳存储核算负0.2546、产品碳足迹负0.0526”的信息,不但为需要承担减碳责任的企业提供了低碳甚至负碳选择,而且在引导社会低碳消费、增加竹产品需求、带动当地竹林经营以及实现农户增收方面潜力巨大。 其次,碳标签监测产品全生命周期中的碳排放的属性,有助于企业快速、精准定位产品碳排放薄弱环节:诸如海信视像的激光电视80L9H、长春富维安道的C100仪表板装配总成和R03汽车座椅、以及约克(无锡)空调冷冻设备有限公司的YVWH115CA50A冷水机组等企业的产品均已获得产品碳标签,这令企业能够根据评价结果针对性地升级改造原材料的获取与生产、生产过程的技术改进以及全生命周期能源结构的优化,不但能够实现减碳降费,也保持了企业可持续发展。