云南省图书馆机构用户,欢迎您!

02

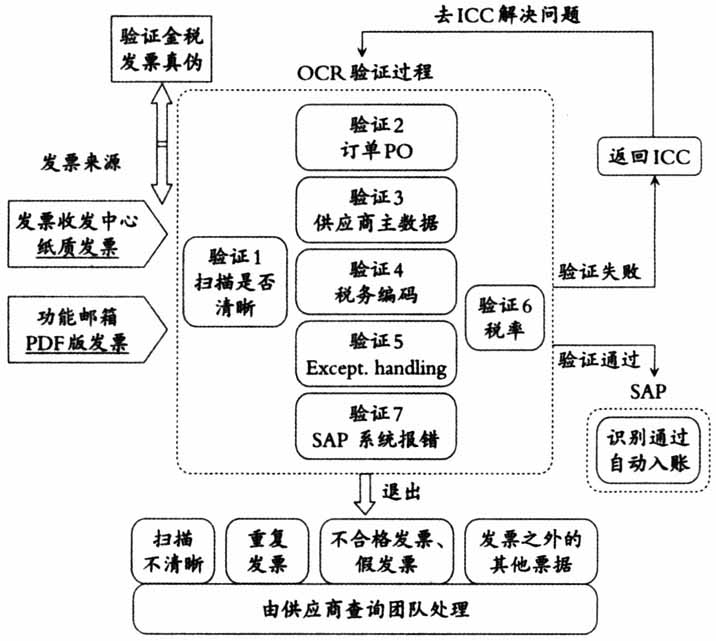

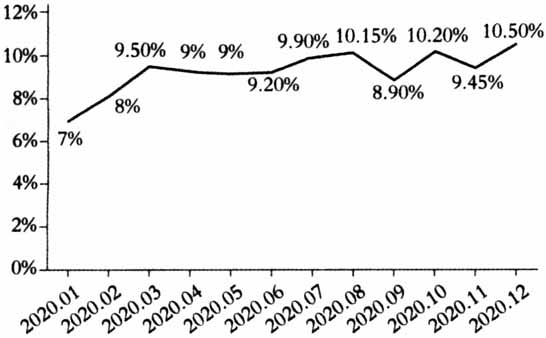

图1 案例公司财务共享中心采购发票自动入账流程 (一)采购发票自动入账流程 采购发票自动入账流程如图1所示。 其中,发票影像的形成因发票来源不同而略有差异。来自中国大陆地区的增值税发票,由供应商将发票原件寄送到案例公司的发票收发中心进行纸质发票的扫描;国外 PDF版发票则由供应商发送到指定的功能邮箱,功能邮箱能够将发票影像自动上传到OCR系统。ICC匹配与验证过程如图2所示。 (二)上线RPA后采购发票自动入账的效果 一方面,上线RPA提升了公司的税收合规性,因为增值税发票可以自动实现真伪验证与认证(程平和俞津,2022)。另一方面,上线RPA实现了公司财务数据的可追溯,因为影像管理系统可以将不同国家和地区、不同项目产生的原始凭证扫描形成电子文档,传送至财务共享中心,保证了数据资料不被遗失且来源链条清晰(杜海霞等,2021)。 理论上讲,上线RPA可以提升财务工作效率,保证供应商货款的及时支付,进而提升财务人员的幸福感和供应商的满意度(陈志斌等,2022)。但实际情况是财务部门员工、客户和供应商的满意度不升反降。调查发现。案例公司将外购的 RPA技术直接投入应用,仅关注了如何基于当前的SAP环境从技术层面实现自动化对接。包括:如何实现从供应商端到SAP端的供应商主数据的对接;如何实现从供应商采购发票到SAP采购订单的比对和对接;如何反馈用户错误信息;如何与税务局的增值税发票端联网核查,进一步验证发票的真伪和进行发票认证等。由于没有良好的标准化基础,RPA缺乏成长的土壤,很大程度上延缓了自动化的发展进程(PwC,2017)。如图3所示,到2020年年末,采购发票的自动入账比率仅为10%左右。

图1 案例公司财务共享中心采购发票自动入账流程 (一)采购发票自动入账流程 采购发票自动入账流程如图1所示。 其中,发票影像的形成因发票来源不同而略有差异。来自中国大陆地区的增值税发票,由供应商将发票原件寄送到案例公司的发票收发中心进行纸质发票的扫描;国外 PDF版发票则由供应商发送到指定的功能邮箱,功能邮箱能够将发票影像自动上传到OCR系统。ICC匹配与验证过程如图2所示。 (二)上线RPA后采购发票自动入账的效果 一方面,上线RPA提升了公司的税收合规性,因为增值税发票可以自动实现真伪验证与认证(程平和俞津,2022)。另一方面,上线RPA实现了公司财务数据的可追溯,因为影像管理系统可以将不同国家和地区、不同项目产生的原始凭证扫描形成电子文档,传送至财务共享中心,保证了数据资料不被遗失且来源链条清晰(杜海霞等,2021)。 理论上讲,上线RPA可以提升财务工作效率,保证供应商货款的及时支付,进而提升财务人员的幸福感和供应商的满意度(陈志斌等,2022)。但实际情况是财务部门员工、客户和供应商的满意度不升反降。调查发现。案例公司将外购的 RPA技术直接投入应用,仅关注了如何基于当前的SAP环境从技术层面实现自动化对接。包括:如何实现从供应商端到SAP端的供应商主数据的对接;如何实现从供应商采购发票到SAP采购订单的比对和对接;如何反馈用户错误信息;如何与税务局的增值税发票端联网核查,进一步验证发票的真伪和进行发票认证等。由于没有良好的标准化基础,RPA缺乏成长的土壤,很大程度上延缓了自动化的发展进程(PwC,2017)。如图3所示,到2020年年末,采购发票的自动入账比率仅为10%左右。  图2 案例公司财务共享中心采购发票ICC匹配与验证过程

图2 案例公司财务共享中心采购发票ICC匹配与验证过程  图3 案例公司财务共享中心采购发票自动入账率 依据Everest集团(2018)的Smart RPA成熟度模型.就技术层面而言。案例公司仅处于中等偏下水平,没有结合公司特征评估RPA技术的复杂程度以及需要进行的流程优化,外购的RPA技术直接投入使用,使得采购发票的自动入账率很低,PTP团队员工需要投入更多的精力和时间进行检查和核对,将所有存在问题的发票都梳理出来,分类汇总并退回供应商,导致采购发票不能及时、准确入账。财务人员通过加班加点完成的工作,很难避免人为操作失误,造成发票金额录错、会计科目录错、供应商名称录错等问题,造成供应商货款被错付或无法如期支付,直接影响供应商订单的交付,进而造成客户满意度低下。此外,为提升财务报表的准确性,根据权责发生制原则,总账团队(RTR)需要收集整理费用的发生,进行费用的预提,次月再根据发票的入账进行费用的冲减,由此增加了 RTR团队的工作量。

图3 案例公司财务共享中心采购发票自动入账率 依据Everest集团(2018)的Smart RPA成熟度模型.就技术层面而言。案例公司仅处于中等偏下水平,没有结合公司特征评估RPA技术的复杂程度以及需要进行的流程优化,外购的RPA技术直接投入使用,使得采购发票的自动入账率很低,PTP团队员工需要投入更多的精力和时间进行检查和核对,将所有存在问题的发票都梳理出来,分类汇总并退回供应商,导致采购发票不能及时、准确入账。财务人员通过加班加点完成的工作,很难避免人为操作失误,造成发票金额录错、会计科目录错、供应商名称录错等问题,造成供应商货款被错付或无法如期支付,直接影响供应商订单的交付,进而造成客户满意度低下。此外,为提升财务报表的准确性,根据权责发生制原则,总账团队(RTR)需要收集整理费用的发生,进行费用的预提,次月再根据发票的入账进行费用的冲减,由此增加了 RTR团队的工作量。