云南省图书馆机构用户,欢迎您!

02

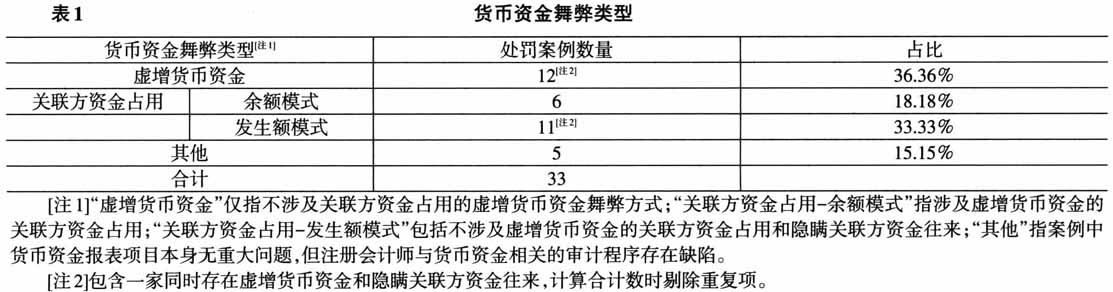

二、货币资金舞弊的类型 1.虚增货币资金。虚增货币资金,即虚增账面上的货币资金余额。从审计角度而言,虚增货币资金余额这一舞弊手段初看并不十分高明,因为对于这类舞弊,只要银行等金融机构不配合被审计单位进行舞弊,同时注册会计师严格按照要求实施函证程序即可被发现。然而,实务中通过虚构货币资金方式进行舞弊的案例却非常多。从表1可见,涉及虚增货币资金的案例共有12个,占比36.36%,并且,此类案例中,虚增的货币资金金额往往非常巨大。例如,鞍重股份收购九好集团的案例中,九好集团虚构2015年末银行存款3亿元;康华农业案例中,康华农业虚增2014年末银行存款4.98亿元;而在2019年“暴雷”的“两康”事件中,康得新和康美药业账上的巨额货币资金双双不翼而飞,其中,康得新涉案货币资金金额高达122亿元,康美药业更是虚增将近300亿元。 2.关联方资金占用。中国证监会在其2019年发布的《会计监管风险提示第9号——上市公司控股股东资金占用及其审计》中,将控股股东等关联方占用上市公司资金的形式分为余额模式和发生额模式。余额模式是指上市公司虚构报告期期末货币资金余额以隐瞒关联方的资金占用,或不披露货币资金受限情况以隐瞒违规担保的行为。例如,通过使用虚假单据和凭证直接虚增相关账户的货币资金;以定期存款或理财产品等金融资产为关联方融资提供担保;控股股东通过集团资金管理协议、资金池安排等形式,将上市公司货币资金归集并挪用等等。余额模式下的关联方资金占用,往往伴随着货币资金的虚增。发生额模式是指控股股东等关联方利用上市公司直接或间接的资金拆借、无商业实质的购销业务或票据交换、对外投资、支付工程款等形式占用上市公司资金。资金占用具体体现在上市公司财务报表的往来款项、应收应付票据、长期股权投资、在建工程、长短期借款等项目中,货币资金项目本身通常不存在虚增。由表1可见,33个案例中有6家上市公司涉及余额模式下的关联方资金占用,例如康美药业等;而涉及发生额模式下的关联方资金占用则更多,占比达到三分之一,例如华泽钴镍、华阳科技等公司。 3.虚构现金交易。虚构现金交易指在未发生真实的现金收支情况下,虚构以现金进行收付结算的各类交易,以达到舞弊目的。现金交易的一个重要特点就是交易过程难以追溯、验证及还原,因此,从审计角度来说,现金交易会使证据链断裂,交易真实性难以核查。例如,对于同一笔销售收款,如果是通过银行转账方式进行收款,则审计人员可通过追踪交易对手的银行账号、付款人名称、付款时间、付款说明等等信息,将其与财务账面记录进行核对。但如果是通过现金收款方式,则无前述信息,即使存在部分证明现金收付讫的手填单据,往往也很难验证此类单据的真实性。某些特殊行业的现金交易可能会非常频繁且金额巨大,例如农业类企业。由于农业类企业的主要产品以及原材料均为农副产品,通常涉及大量与农户、个体工商业者以及个体消费者之间的销售、采购交易,因此可能伴随着大量的现金交易,故而农业类企业通过虚构现金交易进行舞弊的情形屡见不鲜。 三、货币资金审计失败成因分析 1.未保持职业怀疑。职业怀疑是审计人员从事审计工作必须具备的基本素质,也是保证审计质量、避免审计失败的重要因素。根据《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》,职业怀疑包括采取质疑的思维方式,对可能表明由于错误或舞弊导致的错报迹象保持警觉,对审计证据进行审慎评价。在上述证监会对事务所和注册会计师的36份行政处罚决定书中,明确认定注册会计师未保持职业怀疑的有28份,占比高达77.78%。可以说,绝大多数审计失败都与未保持应有的职业怀疑有关。如果审计人员在取证过程中全程保持合理的职业怀疑,对出现的异常现象保持应有的谨慎,那么审计失败的风险就会降低很多。 2.风险识别和评估程序存在缺陷。在风险导向的审计模式下,注册会计师以重大错报风险的识别、评估和应对为审计工作主线。注册会计师通过实施风险评估程序,了解被审计单位及其环境,识别和评估被审计单位财务报表可能存在的重大错报风险,并针对识别的重大错报风险设计和实施进一步审计程序。因此,风险的识别和评估是审计风险控制流程的起点。但实务中,审计人员在实施风险评估程序的过程中存在诸多问题,例如风险评估程序流于形式、风险评估结果与进一步审计程序前后矛盾、形成的风险评估结论缺少底稿支撑等。查阅证监会对事务所的行政处罚决定书可以发现,大量事务所和注册会计师被认定为风险识别和评估程序存在缺陷。

二、货币资金舞弊的类型 1.虚增货币资金。虚增货币资金,即虚增账面上的货币资金余额。从审计角度而言,虚增货币资金余额这一舞弊手段初看并不十分高明,因为对于这类舞弊,只要银行等金融机构不配合被审计单位进行舞弊,同时注册会计师严格按照要求实施函证程序即可被发现。然而,实务中通过虚构货币资金方式进行舞弊的案例却非常多。从表1可见,涉及虚增货币资金的案例共有12个,占比36.36%,并且,此类案例中,虚增的货币资金金额往往非常巨大。例如,鞍重股份收购九好集团的案例中,九好集团虚构2015年末银行存款3亿元;康华农业案例中,康华农业虚增2014年末银行存款4.98亿元;而在2019年“暴雷”的“两康”事件中,康得新和康美药业账上的巨额货币资金双双不翼而飞,其中,康得新涉案货币资金金额高达122亿元,康美药业更是虚增将近300亿元。 2.关联方资金占用。中国证监会在其2019年发布的《会计监管风险提示第9号——上市公司控股股东资金占用及其审计》中,将控股股东等关联方占用上市公司资金的形式分为余额模式和发生额模式。余额模式是指上市公司虚构报告期期末货币资金余额以隐瞒关联方的资金占用,或不披露货币资金受限情况以隐瞒违规担保的行为。例如,通过使用虚假单据和凭证直接虚增相关账户的货币资金;以定期存款或理财产品等金融资产为关联方融资提供担保;控股股东通过集团资金管理协议、资金池安排等形式,将上市公司货币资金归集并挪用等等。余额模式下的关联方资金占用,往往伴随着货币资金的虚增。发生额模式是指控股股东等关联方利用上市公司直接或间接的资金拆借、无商业实质的购销业务或票据交换、对外投资、支付工程款等形式占用上市公司资金。资金占用具体体现在上市公司财务报表的往来款项、应收应付票据、长期股权投资、在建工程、长短期借款等项目中,货币资金项目本身通常不存在虚增。由表1可见,33个案例中有6家上市公司涉及余额模式下的关联方资金占用,例如康美药业等;而涉及发生额模式下的关联方资金占用则更多,占比达到三分之一,例如华泽钴镍、华阳科技等公司。 3.虚构现金交易。虚构现金交易指在未发生真实的现金收支情况下,虚构以现金进行收付结算的各类交易,以达到舞弊目的。现金交易的一个重要特点就是交易过程难以追溯、验证及还原,因此,从审计角度来说,现金交易会使证据链断裂,交易真实性难以核查。例如,对于同一笔销售收款,如果是通过银行转账方式进行收款,则审计人员可通过追踪交易对手的银行账号、付款人名称、付款时间、付款说明等等信息,将其与财务账面记录进行核对。但如果是通过现金收款方式,则无前述信息,即使存在部分证明现金收付讫的手填单据,往往也很难验证此类单据的真实性。某些特殊行业的现金交易可能会非常频繁且金额巨大,例如农业类企业。由于农业类企业的主要产品以及原材料均为农副产品,通常涉及大量与农户、个体工商业者以及个体消费者之间的销售、采购交易,因此可能伴随着大量的现金交易,故而农业类企业通过虚构现金交易进行舞弊的情形屡见不鲜。 三、货币资金审计失败成因分析 1.未保持职业怀疑。职业怀疑是审计人员从事审计工作必须具备的基本素质,也是保证审计质量、避免审计失败的重要因素。根据《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》,职业怀疑包括采取质疑的思维方式,对可能表明由于错误或舞弊导致的错报迹象保持警觉,对审计证据进行审慎评价。在上述证监会对事务所和注册会计师的36份行政处罚决定书中,明确认定注册会计师未保持职业怀疑的有28份,占比高达77.78%。可以说,绝大多数审计失败都与未保持应有的职业怀疑有关。如果审计人员在取证过程中全程保持合理的职业怀疑,对出现的异常现象保持应有的谨慎,那么审计失败的风险就会降低很多。 2.风险识别和评估程序存在缺陷。在风险导向的审计模式下,注册会计师以重大错报风险的识别、评估和应对为审计工作主线。注册会计师通过实施风险评估程序,了解被审计单位及其环境,识别和评估被审计单位财务报表可能存在的重大错报风险,并针对识别的重大错报风险设计和实施进一步审计程序。因此,风险的识别和评估是审计风险控制流程的起点。但实务中,审计人员在实施风险评估程序的过程中存在诸多问题,例如风险评估程序流于形式、风险评估结果与进一步审计程序前后矛盾、形成的风险评估结论缺少底稿支撑等。查阅证监会对事务所的行政处罚决定书可以发现,大量事务所和注册会计师被认定为风险识别和评估程序存在缺陷。