云南省图书馆机构用户,欢迎您!

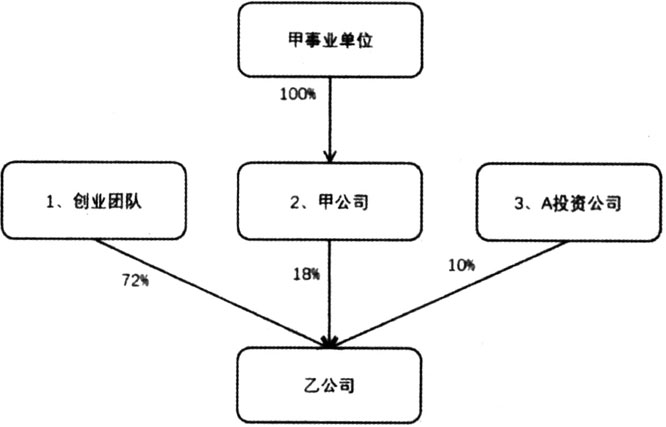

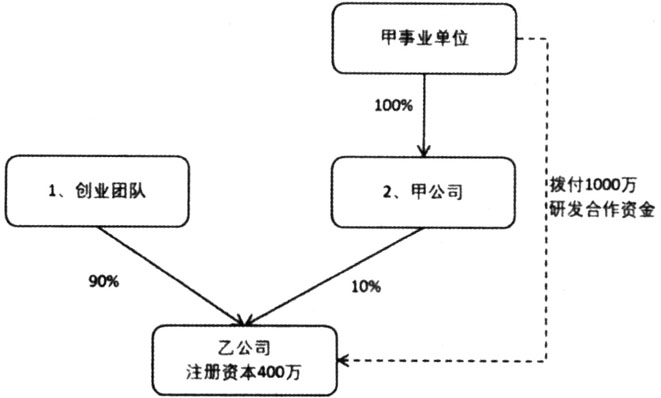

图1 乙公司股权结构——初始投资阶段 【方案一:拨转投】各方同意调整初始股权比例,由甲公司直接对乙公司进行增资,甲公司应支付的增资价格为增资比例对应的注册资本价格。甲公司应当通过增资取得的股权比例按照以下公式计算: Ejs=[S×(1+R1×T)]/V×100% 【方案二:赎回】由乙公司按照年利率12%,向甲事业单位偿还实际投入研发合作资金的本息。 Ajs=S×(1+R2×T) 上述方案公式中各字母分别代表含义为: Ejs:甲公司应当通过增资取得的股权。 Ajs:甲事业单位实际投入研发合作资金对应应收本息。 S:实际拨付的研发合作资金(本案例S=1000万)。 V:项目公司下一轮股权融资时经公司股东会通过的公司投后估值。 R1:拨款到账当日有效的全国银行间同业拆借中心公布的贷款市场报价利率。(假定R1=5%) R2:年利率12%。 T:实际拨付日至转化日/回收日的年份数。(简化处理,假定根据乙公司投融资计划,于2022年12月底实现首轮融资,即T=1) (三)A轮融资(拨改投)情况 2X21年12月31日,乙公司投后估值10500万元。各投资方增资乙公司情况如下: (1)A投资公司以21元/股增资50万股,总投资额1050万元,增资后占股10%。 (2)同时甲公司以1元/股增资50万股,总投资额50万元,增资后占股10%。(根据《拨投协议》,甲公司通过增资取得的股权比例计算依据:Ejs=[S×(1+R1×T)】/V×100%=[1000万×(1+5%×1)]÷10500万=10%) (3)增资后创业团队股份由90%稀释至72%;甲公司初始投资股份由10%稀释至8%,见表2、图2。 三、“拨投结合“会计与税务处理 (一)被投资方(乙公司) 1.初始投资阶段 (1)会计处理。2X21年1月1日,甲公司和创业团队现金出资,新设乙公司,见表3。同时,甲事业单位拨付研发资金1000万元给乙公司。 乙公司实务中核算的难点在于:收到甲事业单位拨款时如何入账,如果列入“其他收益(政府补助)”,不能客观体现转股或偿还的义务,且增加当期所得税费用;如果列入“递延收益(政府补助)”,同样不符合《企业会计准则第16号——政府补助》中“无偿性”的特征。

图1 乙公司股权结构——初始投资阶段 【方案一:拨转投】各方同意调整初始股权比例,由甲公司直接对乙公司进行增资,甲公司应支付的增资价格为增资比例对应的注册资本价格。甲公司应当通过增资取得的股权比例按照以下公式计算: Ejs=[S×(1+R1×T)]/V×100% 【方案二:赎回】由乙公司按照年利率12%,向甲事业单位偿还实际投入研发合作资金的本息。 Ajs=S×(1+R2×T) 上述方案公式中各字母分别代表含义为: Ejs:甲公司应当通过增资取得的股权。 Ajs:甲事业单位实际投入研发合作资金对应应收本息。 S:实际拨付的研发合作资金(本案例S=1000万)。 V:项目公司下一轮股权融资时经公司股东会通过的公司投后估值。 R1:拨款到账当日有效的全国银行间同业拆借中心公布的贷款市场报价利率。(假定R1=5%) R2:年利率12%。 T:实际拨付日至转化日/回收日的年份数。(简化处理,假定根据乙公司投融资计划,于2022年12月底实现首轮融资,即T=1) (三)A轮融资(拨改投)情况 2X21年12月31日,乙公司投后估值10500万元。各投资方增资乙公司情况如下: (1)A投资公司以21元/股增资50万股,总投资额1050万元,增资后占股10%。 (2)同时甲公司以1元/股增资50万股,总投资额50万元,增资后占股10%。(根据《拨投协议》,甲公司通过增资取得的股权比例计算依据:Ejs=[S×(1+R1×T)】/V×100%=[1000万×(1+5%×1)]÷10500万=10%) (3)增资后创业团队股份由90%稀释至72%;甲公司初始投资股份由10%稀释至8%,见表2、图2。 三、“拨投结合“会计与税务处理 (一)被投资方(乙公司) 1.初始投资阶段 (1)会计处理。2X21年1月1日,甲公司和创业团队现金出资,新设乙公司,见表3。同时,甲事业单位拨付研发资金1000万元给乙公司。 乙公司实务中核算的难点在于:收到甲事业单位拨款时如何入账,如果列入“其他收益(政府补助)”,不能客观体现转股或偿还的义务,且增加当期所得税费用;如果列入“递延收益(政府补助)”,同样不符合《企业会计准则第16号——政府补助》中“无偿性”的特征。