云南省图书馆机构用户,欢迎您!

02

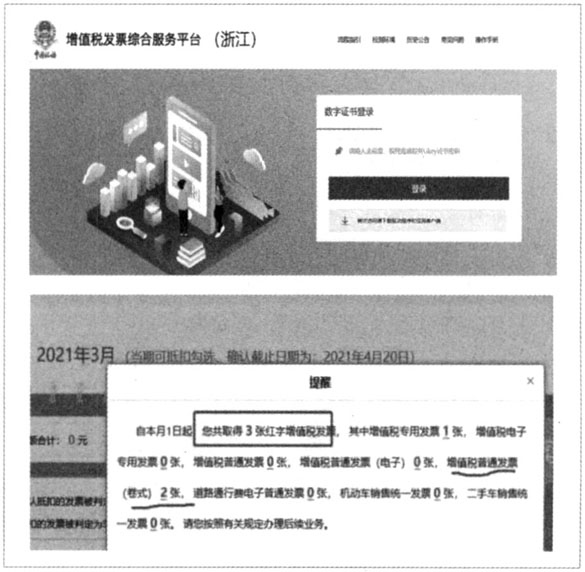

图1 增值税发票综合服务平台页面 二、企业有关电子发票的控制活动 1.针对被恶意红冲的控制活动。经了解针对发票冲红,企业财务人员使用税控盘登录增值税发票综合服务平台进行抄报税时,平台会弹出本月单位取得红票的信息,作为企业知悉发票冲红情况的渠道。具体页面见图1。 2.针对存在造假风险的控制活动。增值税发票查验平台是当下国家税务总局大力度推进的平台,页面见如图2。

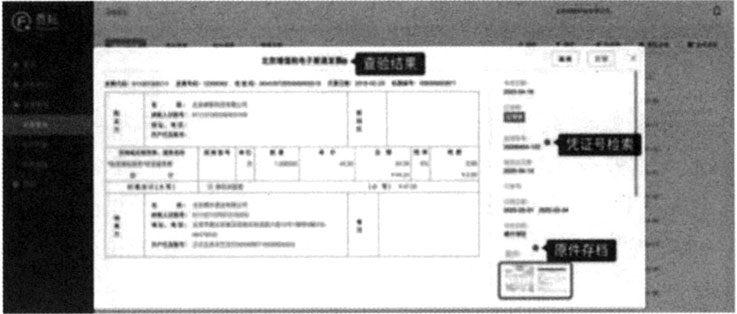

图1 增值税发票综合服务平台页面 二、企业有关电子发票的控制活动 1.针对被恶意红冲的控制活动。经了解针对发票冲红,企业财务人员使用税控盘登录增值税发票综合服务平台进行抄报税时,平台会弹出本月单位取得红票的信息,作为企业知悉发票冲红情况的渠道。具体页面见图1。 2.针对存在造假风险的控制活动。增值税发票查验平台是当下国家税务总局大力度推进的平台,页面见如图2。  图2 增值税发票查验平台

图2 增值税发票查验平台  图3 通过API查验发票真伪 注:图片来源于期刊《中国总会计师》2020年4月。

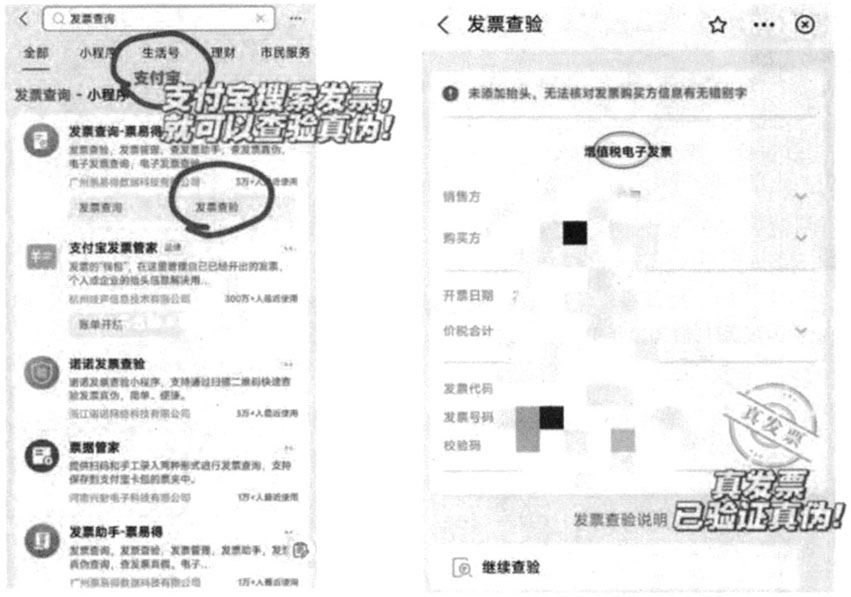

图3 通过API查验发票真伪 注:图片来源于期刊《中国总会计师》2020年4月。  图4 通过软件查验发票真伪 信息系统完善的企业可以借助内部发票管理系统来批量快速查验发票真伪。财务可以通过信息系统对接全国税局底账库(发票电子底账数据库)对发票进行批量真伪查验。现有市面上大部分扫描、查验工具支持手机App、电脑Web端多种设备电子发票版式文件获取方式,全面提升电子发票版式文件采集效率。例如通过 API与企业现有OA、报销系统进行对接,利用扫码枪、扫描仪、高拍仪等识别设备可以进行快速批量的扫描,相关示例详见图3。 信息系统不完善的中小型企业,企业财务人员使用微信小程序、支付宝App等软件查验发票真伪(如图4),使用手机、电脑等输入发票代码、发票号码等信息,信息内容直接对接到国家税务总局平台,即可获取发票真伪信息,从而实现在低成本的情况下查验发票真伪。 3.针对存在重复报销的控制活动。针对电子发票易重复报销的问题,企业会根据自身环境以及信息系统完善与否进行不同的查重操作。针对报销通过信息系统的中大型企业,财务将收到的员工的打印件及其他报销凭证,通过扫码枪或者手机扫描发票二维码,信息系统自动查重并建设好发票台账。提示报销重复的示例详见图5。

图4 通过软件查验发票真伪 信息系统完善的企业可以借助内部发票管理系统来批量快速查验发票真伪。财务可以通过信息系统对接全国税局底账库(发票电子底账数据库)对发票进行批量真伪查验。现有市面上大部分扫描、查验工具支持手机App、电脑Web端多种设备电子发票版式文件获取方式,全面提升电子发票版式文件采集效率。例如通过 API与企业现有OA、报销系统进行对接,利用扫码枪、扫描仪、高拍仪等识别设备可以进行快速批量的扫描,相关示例详见图3。 信息系统不完善的中小型企业,企业财务人员使用微信小程序、支付宝App等软件查验发票真伪(如图4),使用手机、电脑等输入发票代码、发票号码等信息,信息内容直接对接到国家税务总局平台,即可获取发票真伪信息,从而实现在低成本的情况下查验发票真伪。 3.针对存在重复报销的控制活动。针对电子发票易重复报销的问题,企业会根据自身环境以及信息系统完善与否进行不同的查重操作。针对报销通过信息系统的中大型企业,财务将收到的员工的打印件及其他报销凭证,通过扫码枪或者手机扫描发票二维码,信息系统自动查重并建设好发票台账。提示报销重复的示例详见图5。