云南省图书馆机构用户,欢迎您!

02

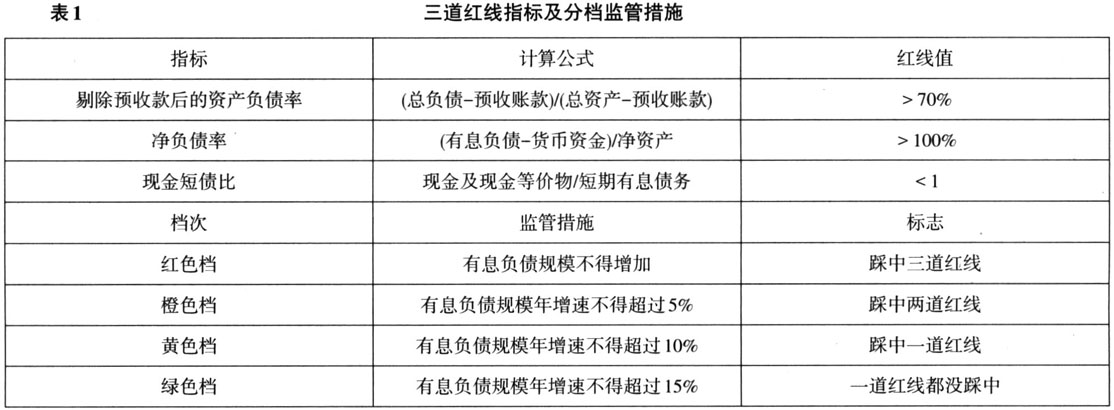

二、H集团及其危机事件 H集团成立于1997年,是一家主营房地产、同时在物业、互联网、新能源汽车、文化旅游、健康养生等领域多元化发展的大型民营企业集团。截至2020年末,其总资产已达2.3万亿元,年销售规模超7000亿元,累计纳税超3000亿元,员工20万人,在280多个城市拥有1300多个项目,位列世界500强企业集团,在中国房地产行业的排名常年位于前三的位置。H集团近些年的发展也伴随着负债规模的不断增加,其负债规模从2015年的6149亿元增加到2021年中的1.97万亿元,增幅达到220%,“三道红线”政策出台后,按照2019年和2020年年报的数据测算,H集团全部踩中“三道红线”,被归类为红色档,无法再通过举债扩张,并自此开始了“去杠杆”之路。从2020年3月开始,H集团开始全面实施“高增长、控规模、降负债”的发展战略,降负债成为H集团一段时间以来的核心目标。在2021年3月的业绩发布会上,该公司负责人明确提出了未来三年对涉“三道红线”指标分步降档的目标。据该公司2021年半年报显示,截至2021年6月30日,净负债率已降至100%以下,实现一条红线变绿,其有息负债与2020年最高时相比,大幅下降了约3000亿元。正常逻辑,H集团降负债的实现,不仅体现了其经营状况的改善,也降低了其面临的财务风险,有利于提振市场信心,促进企业平稳发展。然而出乎意料的是,进入2021年6月后,H集团接连爆出一系列事件,使其陷入危机中:6月29日某上市公司发布公告称,截至3月31日,H集团逾期票据金额5137万元,占总逾期票据金额的95.7%;7月19日,广发银行某支行申请冻结H集团资产;7月26日,国际评级机构标准普尔下调了H集团及其下属公司的信用评级;7月29日,H集团持有的某上市公司7603万股被冻结,市值超3亿元;8月5日,H集团关联案件被要求集中管辖并移交至广州中院;8月19日,人民银行、原银保监会联合约谈H集团高管,要求其必须认真落实中央关于房地产市场平稳健康发展的战略部署,努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定;9月8日,H集团旗下财富管理平台产品被曝逾期,集团内部员工参与认购的一款理财产品到期未兑付,引发舆论关注,随后 H集团公布了其投资产品兑付方案,兑付方式分为三种:现金分期兑付、实物资产兑付、冲抵购房尾款兑付;9月15日,我国最大的信用评级机构“中诚信”发布公告,决定下调 H集团信用等级;9月17日,世联行发布公告,称与H集团已就部分应收账款达成以房抵债解决方案;12月3日,H集团发布公告称无法履行一项金额为2.6亿美元的担保义务,地方政府对此高度关注,当晚约谈了H集团实际控制人并向H集团派出工作组,督促推进企业风险处置工作。这一系列事件让人疑惑:既然H集团有息负债已经降了3000亿元,并且实现了一条红线变绿,财务风险应该下降,为何反而陷入危机之中?本文试从财务角度进行分析。 三、从财务角度看H集团危机的原因及影响 H集团之所以在净负债率下降、一条红线变绿的情况下爆发财务危机,是因为一年来其虽然降低了有息负债,但无息负债(合同负债、应付供应商款项等)却大幅增加,因而总负债实际并未下降,反而有所上升,其有息负债的降低更像是为了监管达标而对负债结构进行调整的结果。根据H集团2021年半年报披露的数字,截至2021年6月30日,H集团的有息负债(借款)约为5718亿元,较上年末减少了1448亿元,但应付贸易账款及其他应付款项达到9511亿元,较上年末增加1220亿元,合同负债2158亿元,较上年末增加300亿元,仅这两项合计就比上年末增加1520亿元,超过了其有息负债的减少幅度,因而其总负债也由2020年末的1.95万亿元增加到2021年6月的1.97万亿元,也就是说,H集团通过将有息负债转换成无息负债,使得其在净负债率这一监管指标上达标,但其总资产负债率并没有实质性下降。同时,负债结构的调整使H集团的非流动负债由2020年末的4435亿元减少到2021年6月的3938亿元,而流动负债却由1.51万亿元增加到1.57万亿元,负债短期化更加明显,加大了短期偿债压力。另一方面,其货币资金由2020年末的1807亿元减少到2021年6月的1616亿元,其中现金及现金等价物由1588亿元减少到868亿元,降幅达45%,导致其现金短债比由2020年末的0.47降低到2021年6月的0.36,也就是说H集团的流动性状况更加恶化了,导致其爆发了流动性危机。并且随着其偿付能力下降,供应商、施工方等产业链上下游企业均面临应收账款减值风险和工程款拖欠风险,对H集团也采取更加严格的信用政策,H集团现有的在建楼盘能否按期完工、购房者能否按期收房均存在不确定性。可以看出,H集团危机最初在银行间爆发,其后则开始向供应商、施工方、购房人和购买其理财产品的投资者、员工蔓延。综上得出的结论是:H集团降低有息负债、一条红线变绿的行为更多的是一种为了监管达标而进行的负债结构调整,其结果并没有降低负债总额,实质上是将财务风险由银行等债权人转移至供应商、购房人、理财产品投资者,并且流动性状况的恶化使得受其危机影响的范围更广。 四、当前大型房地产企业风险剖析 “三道红线”是由住建部、中国人民银行提出的落实房地产长效机制的量化指标,从其实施情况看,具有控制房地产企业杠杆率、降低负债的作用,但从H集团危机事件的爆发来看,我国房地产企业,特别是大型房企的风险具有一定的复杂性,以下结合H集团财务状况进行分析。

二、H集团及其危机事件 H集团成立于1997年,是一家主营房地产、同时在物业、互联网、新能源汽车、文化旅游、健康养生等领域多元化发展的大型民营企业集团。截至2020年末,其总资产已达2.3万亿元,年销售规模超7000亿元,累计纳税超3000亿元,员工20万人,在280多个城市拥有1300多个项目,位列世界500强企业集团,在中国房地产行业的排名常年位于前三的位置。H集团近些年的发展也伴随着负债规模的不断增加,其负债规模从2015年的6149亿元增加到2021年中的1.97万亿元,增幅达到220%,“三道红线”政策出台后,按照2019年和2020年年报的数据测算,H集团全部踩中“三道红线”,被归类为红色档,无法再通过举债扩张,并自此开始了“去杠杆”之路。从2020年3月开始,H集团开始全面实施“高增长、控规模、降负债”的发展战略,降负债成为H集团一段时间以来的核心目标。在2021年3月的业绩发布会上,该公司负责人明确提出了未来三年对涉“三道红线”指标分步降档的目标。据该公司2021年半年报显示,截至2021年6月30日,净负债率已降至100%以下,实现一条红线变绿,其有息负债与2020年最高时相比,大幅下降了约3000亿元。正常逻辑,H集团降负债的实现,不仅体现了其经营状况的改善,也降低了其面临的财务风险,有利于提振市场信心,促进企业平稳发展。然而出乎意料的是,进入2021年6月后,H集团接连爆出一系列事件,使其陷入危机中:6月29日某上市公司发布公告称,截至3月31日,H集团逾期票据金额5137万元,占总逾期票据金额的95.7%;7月19日,广发银行某支行申请冻结H集团资产;7月26日,国际评级机构标准普尔下调了H集团及其下属公司的信用评级;7月29日,H集团持有的某上市公司7603万股被冻结,市值超3亿元;8月5日,H集团关联案件被要求集中管辖并移交至广州中院;8月19日,人民银行、原银保监会联合约谈H集团高管,要求其必须认真落实中央关于房地产市场平稳健康发展的战略部署,努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定;9月8日,H集团旗下财富管理平台产品被曝逾期,集团内部员工参与认购的一款理财产品到期未兑付,引发舆论关注,随后 H集团公布了其投资产品兑付方案,兑付方式分为三种:现金分期兑付、实物资产兑付、冲抵购房尾款兑付;9月15日,我国最大的信用评级机构“中诚信”发布公告,决定下调 H集团信用等级;9月17日,世联行发布公告,称与H集团已就部分应收账款达成以房抵债解决方案;12月3日,H集团发布公告称无法履行一项金额为2.6亿美元的担保义务,地方政府对此高度关注,当晚约谈了H集团实际控制人并向H集团派出工作组,督促推进企业风险处置工作。这一系列事件让人疑惑:既然H集团有息负债已经降了3000亿元,并且实现了一条红线变绿,财务风险应该下降,为何反而陷入危机之中?本文试从财务角度进行分析。 三、从财务角度看H集团危机的原因及影响 H集团之所以在净负债率下降、一条红线变绿的情况下爆发财务危机,是因为一年来其虽然降低了有息负债,但无息负债(合同负债、应付供应商款项等)却大幅增加,因而总负债实际并未下降,反而有所上升,其有息负债的降低更像是为了监管达标而对负债结构进行调整的结果。根据H集团2021年半年报披露的数字,截至2021年6月30日,H集团的有息负债(借款)约为5718亿元,较上年末减少了1448亿元,但应付贸易账款及其他应付款项达到9511亿元,较上年末增加1220亿元,合同负债2158亿元,较上年末增加300亿元,仅这两项合计就比上年末增加1520亿元,超过了其有息负债的减少幅度,因而其总负债也由2020年末的1.95万亿元增加到2021年6月的1.97万亿元,也就是说,H集团通过将有息负债转换成无息负债,使得其在净负债率这一监管指标上达标,但其总资产负债率并没有实质性下降。同时,负债结构的调整使H集团的非流动负债由2020年末的4435亿元减少到2021年6月的3938亿元,而流动负债却由1.51万亿元增加到1.57万亿元,负债短期化更加明显,加大了短期偿债压力。另一方面,其货币资金由2020年末的1807亿元减少到2021年6月的1616亿元,其中现金及现金等价物由1588亿元减少到868亿元,降幅达45%,导致其现金短债比由2020年末的0.47降低到2021年6月的0.36,也就是说H集团的流动性状况更加恶化了,导致其爆发了流动性危机。并且随着其偿付能力下降,供应商、施工方等产业链上下游企业均面临应收账款减值风险和工程款拖欠风险,对H集团也采取更加严格的信用政策,H集团现有的在建楼盘能否按期完工、购房者能否按期收房均存在不确定性。可以看出,H集团危机最初在银行间爆发,其后则开始向供应商、施工方、购房人和购买其理财产品的投资者、员工蔓延。综上得出的结论是:H集团降低有息负债、一条红线变绿的行为更多的是一种为了监管达标而进行的负债结构调整,其结果并没有降低负债总额,实质上是将财务风险由银行等债权人转移至供应商、购房人、理财产品投资者,并且流动性状况的恶化使得受其危机影响的范围更广。 四、当前大型房地产企业风险剖析 “三道红线”是由住建部、中国人民银行提出的落实房地产长效机制的量化指标,从其实施情况看,具有控制房地产企业杠杆率、降低负债的作用,但从H集团危机事件的爆发来看,我国房地产企业,特别是大型房企的风险具有一定的复杂性,以下结合H集团财务状况进行分析。