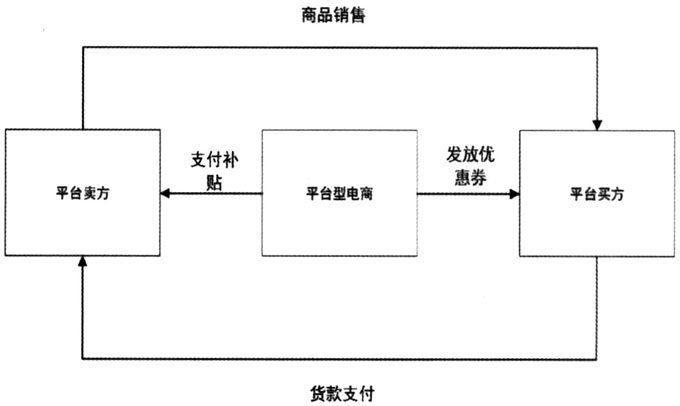

一、引言 从会计学的角度来讲,基于电商企业对货物是否具有控制权及对客户是否承担主要责任,可以将其分为两类:一类是平台型电商,在这种业务模式之下,货物所有权属于平台卖家,由平台卖方对客户承担主要责任,平台型电商的主要职责是交易平台的搭建,如阿里巴巴和拼多多;另一类是垂直型电商,它们拥有货物控制权,直接对消费者销售货物,并对消费者承担主要责任,如京东和亚马逊。随着垂直型电商开放其平台,允许符合一定标准的商户入驻,垂直型电商也实施了平台化运营,典型的如京东模式。在这种混合模式中,平台卖家成为新电商组织中的重要组成部分,目前,平台型电商已经成为电商行业的主流模式。 随着电商平台化运营,销售模式更加多元化,不仅包括了单一电商企业直接对众多消费者进行销售的模式,而且众多平台卖家通过平台型电商实现销售也是主流模式之一。在平台卖方入驻平台型电商进行经营的整个周期中,平台型电商需要为平台卖家制定一定的规则,维护平台整体形象和声誉,吸引平台买家,即平台型电商对平台卖方存在着一系列的管理活动。平台型电商通过平台向平台买家与平台卖家的交易提供虚拟空间和互动机制,属于一种特殊的组织形态。平台型电商与平台卖方共同向平台买方提供完整的购物体验,共同创造价值。在此过程中,平台型电商出于提高平台的知名度,吸引平台买方购买等目的,向平台买方以优惠券的形式发放购物补贴的活动较为常见,根据平台买方实际的优惠券使用情况,由平台型电商向平台卖方支付双方约定的补贴款,平台买方则按照补贴后的金额获得了产品。 在传统交易中,涉及发放优惠券的情形主要有两类:一类是(平台)卖方自发实施的优惠券发放活动;另一类是平台型电商统一组织的,由平台卖方自愿参与的优惠活动,如双十一购物狂欢节。这两类优惠活动虽然也属于对平台买方的让利行为,但是由于是平台卖方自愿参与活动,自行承担责任,故直接按照折扣销售的会计处理方法,即按照优惠之后的金额确认收入和增值税即可。这两类优惠情形与平台型电商对平台买方的补贴业务有本质的差异,在平台型电商提供补贴的业务中,除了平台买卖双方的直接合同关系外,还存在平台型电商支付补贴的行为,而这种行为涉及三方主体,跨越了常规交易的双边性,具有一定的特殊性和复杂性。在平台型电商对平台买方支付补贴的业务中,实务界针对平台型电商所支付现金应该确认为一项成本费用的会计处理方法并无争议,主要的争议点集中在平台卖方接受平台型电商补贴的会计处理和增值税税目和税率的确定上,尤其是平台卖方的增值税销项税还会传导至平台型电商,作为后者的进项税予以抵扣,故也影响到了平台型电商税务合规性。这些激烈的争议点,是一个亟待解决的问题,具有重要的现实意义。 关于平台型电商的补贴行为涉及的收入确认和增值税问题,目前主要存在三种观点:一是平台卖方并未向支付补贴的平台型电商进行销售,故不存在增值税纳税义务;二是平台卖方应该向平台型电商开具所获补贴金额的货物销售发票;三是平台卖方向平台型电商按照6%的增值税税率,开具现代服务业发票,而这种处理最为普遍。以往文献对本问题提出了有益的探索,但是仍存在三个重要问题:一是以往文献的处理建议未能很好地反映济业务实质,平台卖方向平台型电商开具服务类发票缺乏业务事实支撑;二是对平台卖家收到的来源于消费者和平台型电商两个主体的,构成同一笔货物销售业务的收入,适用了不同的增值税税率,不仅不符合会计准则的要求,还不符合税法规定,导致了国家税金流失;三是由于平台卖方与平台型电商之间并无购销关系和实物流转,前者向后者开具货物销售发票还涉及虚开发票问题。本文基于对这类补贴业务经济业务实质的深入剖析,结合《企业会计准则第14号——收入》《企业会计准则第16号——政府补助》,国家税务总局2021年第17号公告以及增值税的相关规范要求,并结合具体的案例,给出解决方案,以期推进相关问题的解决。 二、案例背景介绍 甲电子商务有限公司(以下简称甲公司)入驻乙平台型电商(以下简称乙平台),主营业务为电子产品的销售。双方签订的合作框架协议约定,甲公司通过乙平台实现的产品销售需向乙平台支付渠道费,甲公司需接受乙平台的监督管理,落实消费者权益的维护,合法开展经营,为了双方业务的发展,在平等协商的基础上进行互利合作。根据甲乙双方的合作框架协议,双方签订了如下临时促销合作协议: 乙平台为增强平台买方对其开发的购物客户端的用户黏性,拟向平台买方发放优惠券,平台卖方按照优惠后的金额从平台买方收取货款,补贴部分的收入,由乙平台直接向甲公司支付。例如,甲公司通过乙平台销售了单价为300元的A电子产品,乙平台向平台买方丙客户(以下简称丙)发放了50元的优惠券,丙实际支付了250元,购得了原价300元的A电子产品,乙平台向甲公司支付50元补贴款,甲公司销售 A电子产品的最终收款金额为300元。此外,乙平台要求甲公司针对向其支付的50元补贴款开具税率为6%的服务项目增值税专用发票。以下为平台型电商补贴业务交易流程如图1所示: