云南省图书馆机构用户,欢迎您!

02

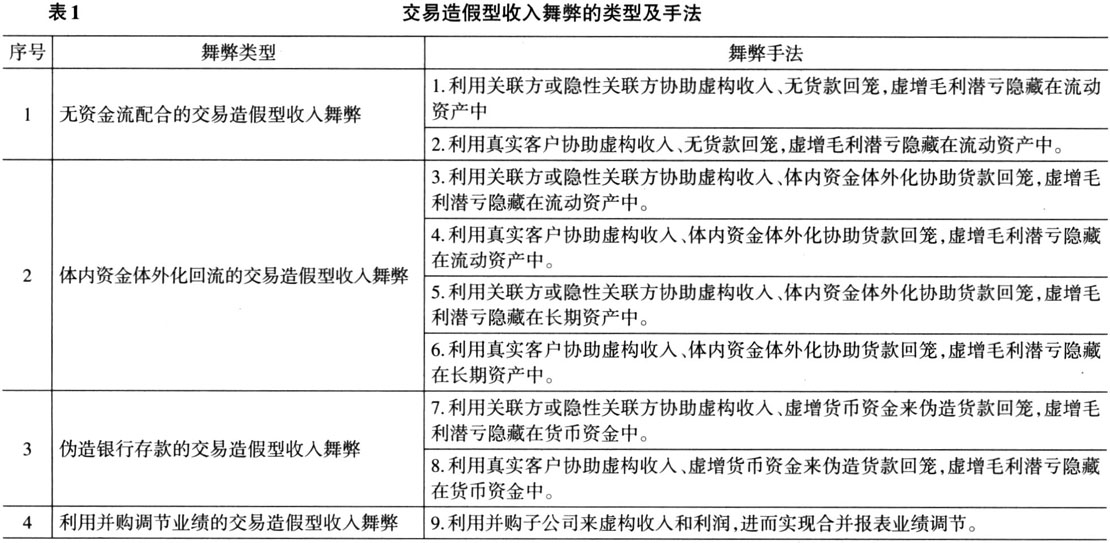

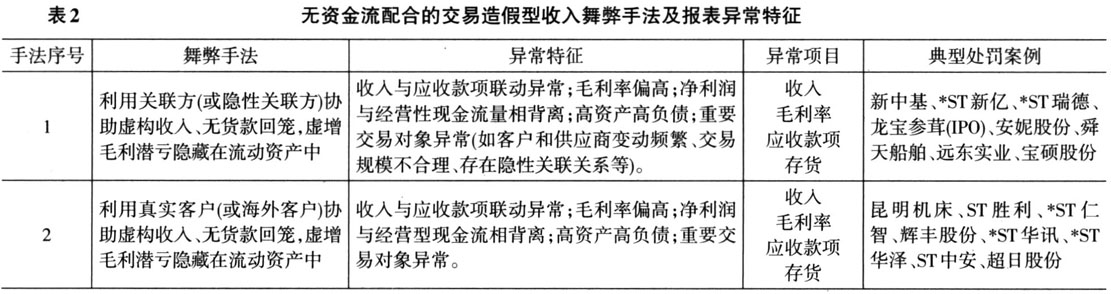

一、无资金流配合的交易造假型收入舞弊:操纵手法及识别应对 此类收入舞弊的显著特点是企业通过与关联方或隐性关联方实施收入舞弊,但未虚构资金回流。以新中基等交易造假类舞弊案为例(叶凡等,2018),该公司在长达六年(2006-2011年)的时间里,利用隐性关联方天津晟中与非关联的中转过账公司新疆豪客,连续多年虚构购销业务,虚增营业收入6.6亿元,但舞弊实施过程中既没有虚构物流(货物没有出仓),交易仅仅是仓单的转移,也没有虚构资金流,最终虚增收入对应的货物又由新中基子公司天津中辰“采购”(即“跨年度左右手对倒”),以实现前三年虚增收入与业绩、后三年核销资产端潜亏的“舞弊闭环”。 此类收入舞弊的典型操纵手法包括:(1)虚构购销业务;(2)虚增收入确认;(3)虚增流动资产科目。此类收入舞弊通常会导致高资产、高负债的异常报表特征,事后隐匿舞弊痕迹的典型操纵手法包括:销售退回;对虚增的流动资产项目洗大澡;或者将虚增的流动资产项目转移至长期资产再逐步消化,或者转移至货币资金加以掩盖。根据协助虚构购销业务的交易主体性质,我们将此类收入舞弊的舞弊手法及其异常特征划分为两类,如表2所示。 必须说明的是,舞弊手法往往存在迭代进阶的情况,并经历“舞弊实施-舞弊隐藏-舞弊转化”三个阶段,因此本文中不同舞弊手法的“异常特征”仅仅列示该手法的典型异常特征信号,实际案例中存在多个舞弊手法交织并存的可能,因此异常特征信号往往也更加多样。例如在抚顺特钢财务舞弊案例中,该公司通过“虚构存货”虚增利润,后续为了隐藏舞弊异常迹象,将“虚构存货”转移至难以核查的“在建工程”,而后再将“在建工程”进一步转为“固定资产”以继续弱化异常,从而使舞弊更为隐蔽。 针对无资金流配合的交易造假型收入舞弊,注册会计师除了实施舞弊动机分析等常规审计程序外,还应关注流动资产的质量及异常特征,并重点执行以下收入舞弊应对程序:(1)执行收入(或毛利率)与应收款项目的联动分析程序,检查是否存在相互背离或异常变动等情况;(2)执行收入(或毛利率)与存货项目联动异常分析程序,特别应关注毛利率和存货周转率的异常变动;(3)观察企业营运周期是否持续拉长,特别应关注是否存在“高资产、高负债”的异常特征;(4)结合工商、司法及公告信息,利用隐性关联关系排查智能工具(如“天健财判-财务智能预警系统”等)对重要交易对象(如前五大客户、前五大供应商、应收款项欠款前五名客户、预付款项大额交易对象等)执行隐性关联关系核查、异常特征核查等程序,识别未披露的关联方或疑似关联方;(5)针对特定年度“洗大澡”所涉及的资产项目,倒查以前年度是否存在收入舞弊。

一、无资金流配合的交易造假型收入舞弊:操纵手法及识别应对 此类收入舞弊的显著特点是企业通过与关联方或隐性关联方实施收入舞弊,但未虚构资金回流。以新中基等交易造假类舞弊案为例(叶凡等,2018),该公司在长达六年(2006-2011年)的时间里,利用隐性关联方天津晟中与非关联的中转过账公司新疆豪客,连续多年虚构购销业务,虚增营业收入6.6亿元,但舞弊实施过程中既没有虚构物流(货物没有出仓),交易仅仅是仓单的转移,也没有虚构资金流,最终虚增收入对应的货物又由新中基子公司天津中辰“采购”(即“跨年度左右手对倒”),以实现前三年虚增收入与业绩、后三年核销资产端潜亏的“舞弊闭环”。 此类收入舞弊的典型操纵手法包括:(1)虚构购销业务;(2)虚增收入确认;(3)虚增流动资产科目。此类收入舞弊通常会导致高资产、高负债的异常报表特征,事后隐匿舞弊痕迹的典型操纵手法包括:销售退回;对虚增的流动资产项目洗大澡;或者将虚增的流动资产项目转移至长期资产再逐步消化,或者转移至货币资金加以掩盖。根据协助虚构购销业务的交易主体性质,我们将此类收入舞弊的舞弊手法及其异常特征划分为两类,如表2所示。 必须说明的是,舞弊手法往往存在迭代进阶的情况,并经历“舞弊实施-舞弊隐藏-舞弊转化”三个阶段,因此本文中不同舞弊手法的“异常特征”仅仅列示该手法的典型异常特征信号,实际案例中存在多个舞弊手法交织并存的可能,因此异常特征信号往往也更加多样。例如在抚顺特钢财务舞弊案例中,该公司通过“虚构存货”虚增利润,后续为了隐藏舞弊异常迹象,将“虚构存货”转移至难以核查的“在建工程”,而后再将“在建工程”进一步转为“固定资产”以继续弱化异常,从而使舞弊更为隐蔽。 针对无资金流配合的交易造假型收入舞弊,注册会计师除了实施舞弊动机分析等常规审计程序外,还应关注流动资产的质量及异常特征,并重点执行以下收入舞弊应对程序:(1)执行收入(或毛利率)与应收款项目的联动分析程序,检查是否存在相互背离或异常变动等情况;(2)执行收入(或毛利率)与存货项目联动异常分析程序,特别应关注毛利率和存货周转率的异常变动;(3)观察企业营运周期是否持续拉长,特别应关注是否存在“高资产、高负债”的异常特征;(4)结合工商、司法及公告信息,利用隐性关联关系排查智能工具(如“天健财判-财务智能预警系统”等)对重要交易对象(如前五大客户、前五大供应商、应收款项欠款前五名客户、预付款项大额交易对象等)执行隐性关联关系核查、异常特征核查等程序,识别未披露的关联方或疑似关联方;(5)针对特定年度“洗大澡”所涉及的资产项目,倒查以前年度是否存在收入舞弊。  二、体内资金体外回流的交易造假型收入舞弊:操纵手法及识别应对 此类收入舞弊的显著特点是企业实施收入舞弊的同时构造资金闭环。此类收入舞弊更具隐蔽性,更容易导致审计失败,会计师事务所和注册会计师应予以充分关注。以东方金钰为例(黄世忠等,2022),该公司在2016-2018年报半年报中累计虚增收入5.56亿元、虚增利润总额3.58亿元,该舞弊案的主要手法包括:虚构复杂的“隐性”关联方关系以及体内资金体外化的“一条龙造假”链条,一方面虚构其所控制的瑞丽市姐告宏宁珠宝有限公司与普某腊、保某、李某青、凤某、自某堵、张某梅等六名自然人名义客户之间的翡翠原石销售交易,另一方面通过瑞丽市姐告宏宁珠宝有限公司控制的19个银行账户,将东方金钰体内资金体外化转移,并完成虚构销售和采购交易资金流的闭环。

二、体内资金体外回流的交易造假型收入舞弊:操纵手法及识别应对 此类收入舞弊的显著特点是企业实施收入舞弊的同时构造资金闭环。此类收入舞弊更具隐蔽性,更容易导致审计失败,会计师事务所和注册会计师应予以充分关注。以东方金钰为例(黄世忠等,2022),该公司在2016-2018年报半年报中累计虚增收入5.56亿元、虚增利润总额3.58亿元,该舞弊案的主要手法包括:虚构复杂的“隐性”关联方关系以及体内资金体外化的“一条龙造假”链条,一方面虚构其所控制的瑞丽市姐告宏宁珠宝有限公司与普某腊、保某、李某青、凤某、自某堵、张某梅等六名自然人名义客户之间的翡翠原石销售交易,另一方面通过瑞丽市姐告宏宁珠宝有限公司控制的19个银行账户,将东方金钰体内资金体外化转移,并完成虚构销售和采购交易资金流的闭环。