云南省图书馆机构用户,欢迎您!

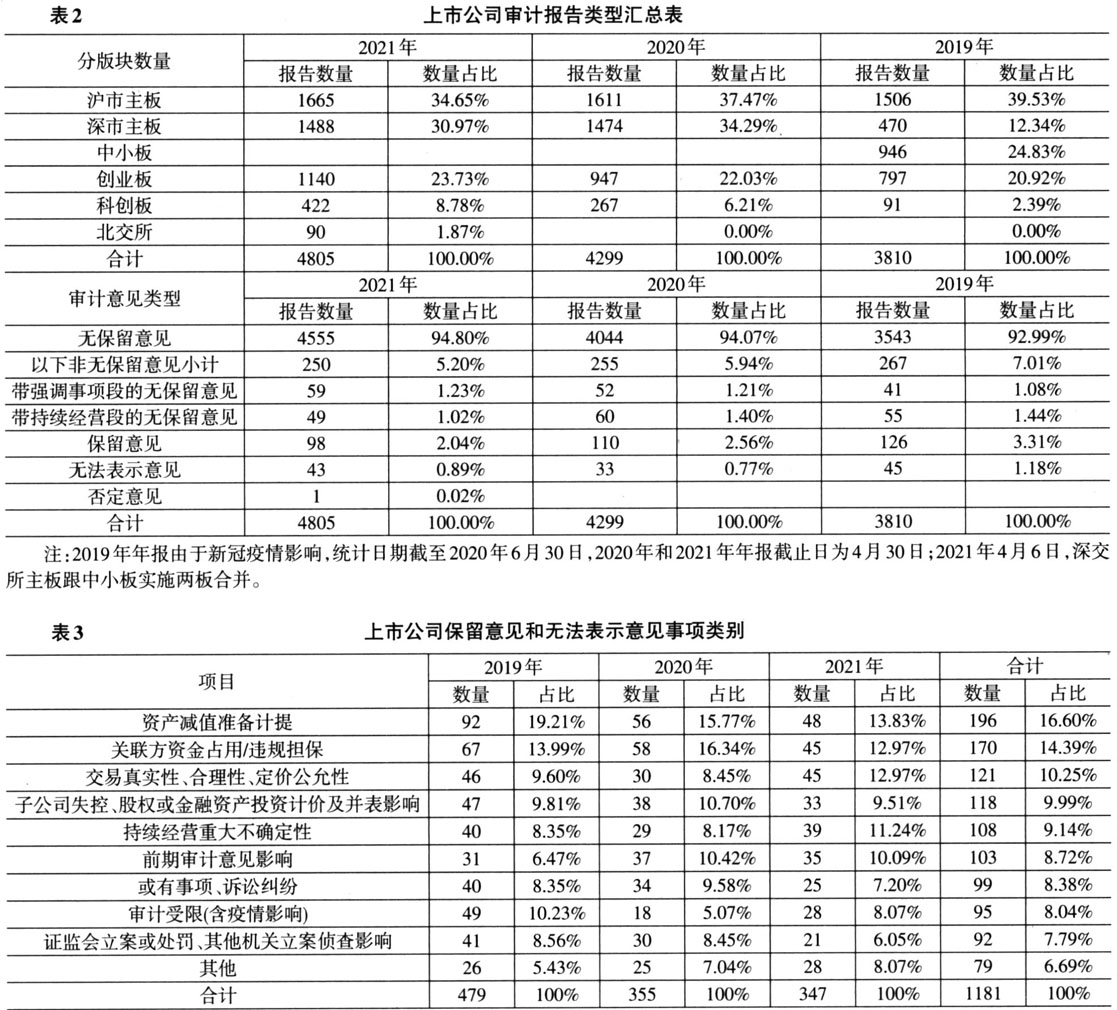

二、上市公司审计报告意见类型分析 根据中国注册会计师协会各年年报审计情况快报统计,2019-2021年度A股上市公司审计报告无保留意见分别为3543项、4044项、4555项,占比为92.99%、94.07%、94.08%,非无保留意见类型267项、255项、250项,占比为7.01%、5.94%、5.20%。非无保留意见数量及占比持续下降,其中带强调事项段的无保留意见数量持续增加,保留意见反之下降,否定意见仅有一项,带强调事项段的无保留意见和无法表示意见各年间波动上下,见表2。 根据笔者统计(个人分类口径,可能与其他机构统计存在偏差),2019-2021年度A股上市公司形成保留意见和无法表示意见的事项主要分为资产减值准备计提、关联方资金占用/违规担保、交易真实、合理、公允性等十大类,具体分类如表3所示。 出具保留意见和无法表示意见的事项,三年合计前三项分别为资产减值准备计提196项占比16.6%,关联方资金占用,违规担保170项占比14.39%,交易真实性、合理性、公允性121项占比10.25%。其中,2019年前三项分别为资产减值准备计提,关联方资金占用/违规担保,审计受限(含疫情影响),合计数量有208项,占比43.42%;2020年为资产减值准备计提、关联方资金占用/违规担保,子公司失控、股权或金融资产投资计价及并表影响,合计数量152项,占比42.82%;2021年为资产减值准备计提,关联方资金占用/违规担保,交易真实性、合理性、公允性,合计数量138项,占比39.77%。从统计数据可以看出,前三项分年数量及占比有所下降,但集中度较为明显。

二、上市公司审计报告意见类型分析 根据中国注册会计师协会各年年报审计情况快报统计,2019-2021年度A股上市公司审计报告无保留意见分别为3543项、4044项、4555项,占比为92.99%、94.07%、94.08%,非无保留意见类型267项、255项、250项,占比为7.01%、5.94%、5.20%。非无保留意见数量及占比持续下降,其中带强调事项段的无保留意见数量持续增加,保留意见反之下降,否定意见仅有一项,带强调事项段的无保留意见和无法表示意见各年间波动上下,见表2。 根据笔者统计(个人分类口径,可能与其他机构统计存在偏差),2019-2021年度A股上市公司形成保留意见和无法表示意见的事项主要分为资产减值准备计提、关联方资金占用/违规担保、交易真实、合理、公允性等十大类,具体分类如表3所示。 出具保留意见和无法表示意见的事项,三年合计前三项分别为资产减值准备计提196项占比16.6%,关联方资金占用,违规担保170项占比14.39%,交易真实性、合理性、公允性121项占比10.25%。其中,2019年前三项分别为资产减值准备计提,关联方资金占用/违规担保,审计受限(含疫情影响),合计数量有208项,占比43.42%;2020年为资产减值准备计提、关联方资金占用/违规担保,子公司失控、股权或金融资产投资计价及并表影响,合计数量152项,占比42.82%;2021年为资产减值准备计提,关联方资金占用/违规担保,交易真实性、合理性、公允性,合计数量138项,占比39.77%。从统计数据可以看出,前三项分年数量及占比有所下降,但集中度较为明显。  1.通过资产减值准备计提调节业绩利润问题严重。资产减值准备计提三年稳居榜首。分年度来看,2019年92项占比19.21%、2020年56项占比15.77%,2021年48项占比13.83%,总体数量和占比虽呈现下降趋势,但却是上市公司调节年度间利润风险最高的项目。此项目包括往来款坏账准备、存货跌价准备、长期资产减值准备、商誉减值准备的计提情况,不包括股权投资和其他金融资产投资部分。进一步细分,往来款坏账准备计提占比最高,其中2019年有55项占比59.78%,2020年有40项占比71.43%,2021年有38项占比79.17%,可以看出,往来款坏账准备数量虽然是下降的,但是占比却是逐年增长的。 2.关联方资金占用/违规担保屡禁不止。关联方资金占用,违规担保事项稳居第二,屡禁不止。涉及资金占用、违规担保、担保偿付后追偿再形成资金占用、抵债资产价值等问题。分年度来看,2019年67项占比13.99%、2020年58项占比16.34%、2021年45项占比12.97%,三年合计170项占比14.39%。其中有53项同时还涉及公司或公司实控人/高管或子公司董事/高管收到证监会立案调查、收到行政处罚、抑或者是公安机关等其他部门立案侦查等情况。上市公司本应具有完善的内部控制机制用以监管公司各环节运作有效性,但为何失效,很大程度上在于实控人凌驾于公司管理层之上,做事随心所欲,未经审批、未及时公告披露等,实控人等关联方轻而易举让上市公司为其输送资金、提供担保。其他董事或高管手握权力且职责未分离,使其有机可乘侵占公司资产,内控缺失导致问题发生而未能及时发现。如2016年至2019年,科迪乳业控股股东及关联方在未经上市公司内部决策程序的情况下,违规占用上市公司资金分别为8亿元、25亿元、34亿元、68亿元,控制上市公司为其违规提供担保累计5亿元。针对此重大风险问题,监管机构联合重拳出击。2022年1月,由中国证监会联合公安部、国资委、中国银保监会发布《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》,该文件是由《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监会公告[2017]16号)、《关于规范上市公司对外担保行为的通知》(证监发[2005]120号)和《关于集中解决上市公司资金被占用和违规担保问题的通知》(证监公司字[2005]37号)三份规范性文件内容梳理归并而来。文件明确体现了各监管部门深入贯彻国务院金融委“建制度、不干预、零容忍”的工作要求和工作态度。反向来看,2019年至2021年虽然关联方资金占用和违规担保的数量仍占据高位,但整体数量来看,是逐年有所下降,这也是监管机构联合起来强监管、零容忍的有效结果。

1.通过资产减值准备计提调节业绩利润问题严重。资产减值准备计提三年稳居榜首。分年度来看,2019年92项占比19.21%、2020年56项占比15.77%,2021年48项占比13.83%,总体数量和占比虽呈现下降趋势,但却是上市公司调节年度间利润风险最高的项目。此项目包括往来款坏账准备、存货跌价准备、长期资产减值准备、商誉减值准备的计提情况,不包括股权投资和其他金融资产投资部分。进一步细分,往来款坏账准备计提占比最高,其中2019年有55项占比59.78%,2020年有40项占比71.43%,2021年有38项占比79.17%,可以看出,往来款坏账准备数量虽然是下降的,但是占比却是逐年增长的。 2.关联方资金占用/违规担保屡禁不止。关联方资金占用,违规担保事项稳居第二,屡禁不止。涉及资金占用、违规担保、担保偿付后追偿再形成资金占用、抵债资产价值等问题。分年度来看,2019年67项占比13.99%、2020年58项占比16.34%、2021年45项占比12.97%,三年合计170项占比14.39%。其中有53项同时还涉及公司或公司实控人/高管或子公司董事/高管收到证监会立案调查、收到行政处罚、抑或者是公安机关等其他部门立案侦查等情况。上市公司本应具有完善的内部控制机制用以监管公司各环节运作有效性,但为何失效,很大程度上在于实控人凌驾于公司管理层之上,做事随心所欲,未经审批、未及时公告披露等,实控人等关联方轻而易举让上市公司为其输送资金、提供担保。其他董事或高管手握权力且职责未分离,使其有机可乘侵占公司资产,内控缺失导致问题发生而未能及时发现。如2016年至2019年,科迪乳业控股股东及关联方在未经上市公司内部决策程序的情况下,违规占用上市公司资金分别为8亿元、25亿元、34亿元、68亿元,控制上市公司为其违规提供担保累计5亿元。针对此重大风险问题,监管机构联合重拳出击。2022年1月,由中国证监会联合公安部、国资委、中国银保监会发布《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》,该文件是由《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监会公告[2017]16号)、《关于规范上市公司对外担保行为的通知》(证监发[2005]120号)和《关于集中解决上市公司资金被占用和违规担保问题的通知》(证监公司字[2005]37号)三份规范性文件内容梳理归并而来。文件明确体现了各监管部门深入贯彻国务院金融委“建制度、不干预、零容忍”的工作要求和工作态度。反向来看,2019年至2021年虽然关联方资金占用和违规担保的数量仍占据高位,但整体数量来看,是逐年有所下降,这也是监管机构联合起来强监管、零容忍的有效结果。