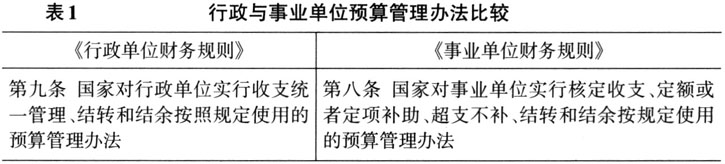

一、引言 继2022年1月7日财政部发布修订后的《事业单位财务规则》(财政部令第108号)以来,2023年2月7日财政部又发布修订后的《行政单位财务规则》(财政部令第113号),自2023年3月1日起施行。行政与事业单位财务规则修订具有相同背景,许多改革的重要创新也是相同的。《行政单位财务规则》共十一章六十六条规定,而《事业单位财务规则》共十二章七十一条规定。其中,《行政单位财务规则》没有“专用基金管理”一章,第八章“行政单位划转撤并的财务处理”对应《事业单位财务规则》第九章“事业单位清算”。 行政与事业单位在履行职能、管理目标与任务、管理体制与层级等诸多方面存在差异,所以,一直以来行政与事业单位财务管理规范也存在诸多差异。最典型的差异表现:(1)行政单位收支活动较为单一,而事业单位收支活动多元化且更加复杂。(2)行政单位资产使用限制较多,特别是不得对外投资或者设立营利性组织,而事业单位资产使用相对灵活,按照规定的权限和程序审批后可以对外投资。(3)行政与事业单位在财务风险防范和控制方面要求不同,行政单位不得以任何方式举借债务和对外提供担保,而事业单位严格执行审批程序后可以举借债务和对外提供担保。 除了上述长期存在且已为广大财务工作者所熟知的差异,《行政单位财务规则》晚一年多出台,充分吸收《事业单位财务规则》修订成果,并在此基础上进一步加以完善,又产生一些新差异。本文重点解析两项财务规则修订后九个方面的重要差异,以期更好地掌握行政与事业单位财务规则。 二、行政与事业单位财务规则修订后九个方面的重要差异 (一)预算管理办法是否保留“超支不补” 预算管理是行政事业单位财务管理的核心环节与首要内容。《行政单位财务规则》第九条和《事业单位财务规则》第八条关于“预算管理办法”规定在行政事业单位预算管理中发挥着统领性作用,两项规则关于“预算管理办法”最重要的差异是是否保留“超支不补”的规定(表1)。 在1998年行政与事业单位财务规则中“超支不补”与“结余留用”相对应,是传统预算包干制度下的典型规定,已经不适应当前我国财政预算管理改革的新要求。 近年来我国财政预算管理改革中将传统“结余”划分“结转资金”与“结余资金”,分别实行不同管理要求。与之对应地,2012年行政与事业单位财务规则修订中,将传统“结余留用”调整为“结转和结余按规定使用”,但是仍然保留“超支不补”的规定。 这次行政与事业单位财务规则修订中,行政单位进一步取消“超支不补”的规定,而事业单位则保留“超支不补”的规定。笔者认为,取消“超支不补”的规定对于完善政府部门单位预算管理具有重要意义。2014年《预算法》改革强化“全口径综合预算”要求,其第四条规定“政府的全部收入和支出都应当纳入预算”,《国务院关于进一步深化预算管理制度改革的意见》(国发[2021]5号)进一步强调“强化部门和单位收入统筹管理。各部门和单位要依法依规将取得的各类收入纳入部门或单位预算,未纳入预算的收入不得安排支出”。

在此基础上,《行政单位财务规则》第十二条第一款明确规定“按照收支平衡的原则,合理安排各项资金,不得超预算安排支出。”而《事业单位财务规则》第十八条也规定“事业单位应当将各项收入全部纳入单位预算,统一核算,统一管理,未纳入预算的收入不得安排支出”,也就是,事业单位也“不得超预算安排支出”。 当前我国财政预算管理政策制度下,行政与事业单位不允许发生“超预算支出”,即不得“超支”。行政与事业单位预算管理中已不复存在“‘超支’补与不补”的问题。“超支不补”应当予以取消。 (二)全面实施预算绩效管理是否突出“绩效结果应用” 近年来党中央、国务院高度重视全面预算绩效管理改革,提出“建成全方位、全过程、全覆盖的预算绩效管理体系”的要求。为此,这次行政与事业单位财务规则修订的重要方面是加强绩效管理,明确将“全面实施绩效管理”作为行政与事业单位财务管理的主要任务之一。《行政单位财务规则》和《事业单位财务规则》第十五条都规定“应当全面加强预算绩效管理,提高财政资金使用效益”,但是在此基础上,《行政单位财务规则》则进一步突出强调了“加强绩效结果应用”。 “绩效结果应用”是全面实施预算绩效管理的核心环节,是构建激励约束机制的关键基础。《预算法》第三十二条规定,各级预算编制应当参考“有关支出绩效评价结果”。《中共中央、国务院关于全面实施预算绩效管理的意见》(中发[2018]34号)强调“健全绩效评价结果反馈制度和绩效问题整改责任制,加强绩效评价结果应用”,“健全激励约束机制,实现绩效评价结果与预算安排和政策调整挂钩”。财政部《项目支出绩效评价管理办法》(财预[2020]10号)也强调“绩效评价结果应与预算安排、政策调整、改进管理实质性挂钩,体现奖优罚劣和激励相容导向,有效要安排、低效要压减、无效要问责”。这些法律政策制度中都强调“绩效结果应用”“绩效结果挂钩”。与之衔接,《行政单位财务规则》第十条规定明确将“绩效结果”作为预算编制的重要考虑因素,强调绩效结果应用。