云南省图书馆机构用户,欢迎您!

02

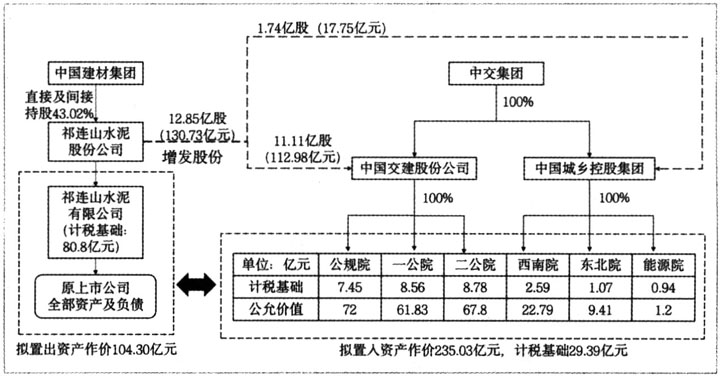

图1 重组前交易双方股权架构 会计确认、计量方面,在股权置换方式下,收购企业和被收购企业股东均适用《企业会计准则第20号——企业合并》《企业会计准则第2号——长期股权投资》和《企业会计准则第33号——合并财务报表》等会计准则。在增发股份支付对价方式下,收购方的会计处理与股权置换所适用的会计准则相同,被收购方需视取得收购方股份表决权比例和其他实质条件判断,并最终选择按非同一控制下企业合并或《企业会计准则第22号——金融工具确认和计量》处理。 此时,祁连山水泥股份公司应借记“长期股权投资——6家设计院”235.03亿元,贷记“长期股权投资——祁连山水泥有限公司”80.80亿元,同时贷记“股本”12.85亿元、“资本公积”117.88亿元、“投资收益”23.50亿元。中国交建股份公司应将3家设计院的“长期股权投资”转为对祁连山水泥股份公司和祁连山水泥有限公司的“长期股权投资”,同时贷记“投资收益”176.85亿元。中国城乡控股集团应将对3家设计院的“长期股权投资”转为对祁连山水泥股份公司和祁连山水泥有限公司的“其他金融工具投资”。同时贷记“投资收益”28.80亿元。 政策规定 根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)、《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号,以下简称4号公告),股权收购是收购企业购买被收购企业的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付和非股权支付。股权支付是指股权收购方支付的对价中,以本企业或由本企业直接持有股份的企业股权、股份作为支付的形式。 如果适用一般性税务处理,股权转让方应以交易时的公允价值,确认股权转让所得或损失,收购方取得被收购股权的计税基础,按照该股权的公允价值确定。这将给交易双方带来较大的现金流负担,因此,交易各方可协商一致采用特殊性税务处理。 特殊性税务处理方面,按照财税〔2009〕59号文件的规定,股权收购要适用特殊性税务处理,必须同时符合合理商业目的、股权支付(不小于85%)、收购比例(不小于50%)、经营连续(12个月不改变经营性质)、权益连续(12个月不转股)等五项条件。本案例中,被收购股权比例为100%,股权支付额占交易总额的比例为100%,如满足合理商业目的、经营连续、权益连续三个条件,可以适用特殊性税务处理。

图1 重组前交易双方股权架构 会计确认、计量方面,在股权置换方式下,收购企业和被收购企业股东均适用《企业会计准则第20号——企业合并》《企业会计准则第2号——长期股权投资》和《企业会计准则第33号——合并财务报表》等会计准则。在增发股份支付对价方式下,收购方的会计处理与股权置换所适用的会计准则相同,被收购方需视取得收购方股份表决权比例和其他实质条件判断,并最终选择按非同一控制下企业合并或《企业会计准则第22号——金融工具确认和计量》处理。 此时,祁连山水泥股份公司应借记“长期股权投资——6家设计院”235.03亿元,贷记“长期股权投资——祁连山水泥有限公司”80.80亿元,同时贷记“股本”12.85亿元、“资本公积”117.88亿元、“投资收益”23.50亿元。中国交建股份公司应将3家设计院的“长期股权投资”转为对祁连山水泥股份公司和祁连山水泥有限公司的“长期股权投资”,同时贷记“投资收益”176.85亿元。中国城乡控股集团应将对3家设计院的“长期股权投资”转为对祁连山水泥股份公司和祁连山水泥有限公司的“其他金融工具投资”。同时贷记“投资收益”28.80亿元。 政策规定 根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)、《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号,以下简称4号公告),股权收购是收购企业购买被收购企业的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付和非股权支付。股权支付是指股权收购方支付的对价中,以本企业或由本企业直接持有股份的企业股权、股份作为支付的形式。 如果适用一般性税务处理,股权转让方应以交易时的公允价值,确认股权转让所得或损失,收购方取得被收购股权的计税基础,按照该股权的公允价值确定。这将给交易双方带来较大的现金流负担,因此,交易各方可协商一致采用特殊性税务处理。 特殊性税务处理方面,按照财税〔2009〕59号文件的规定,股权收购要适用特殊性税务处理,必须同时符合合理商业目的、股权支付(不小于85%)、收购比例(不小于50%)、经营连续(12个月不改变经营性质)、权益连续(12个月不转股)等五项条件。本案例中,被收购股权比例为100%,股权支付额占交易总额的比例为100%,如满足合理商业目的、经营连续、权益连续三个条件,可以适用特殊性税务处理。