云南省图书馆机构用户,欢迎您!

02

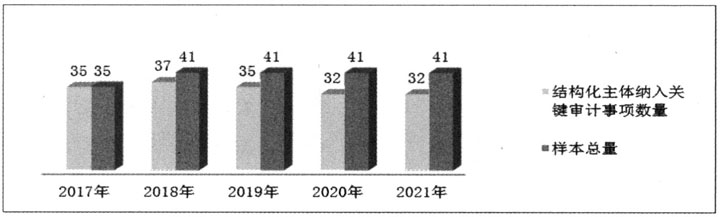

图1 证券公司结构化主体纳入关键审计事项情况 二、结构化主体纳入关键审计事项的原因分析 2021年度审计报告中,41家样本中有32家将结构化主体作为关键审计事项,进一步分析这32家样本公司审计报告对关键审计事项段的描述,并总结将结构化主体纳入关键审计事项的原因,得到结果如表1所示。

图1 证券公司结构化主体纳入关键审计事项情况 二、结构化主体纳入关键审计事项的原因分析 2021年度审计报告中,41家样本中有32家将结构化主体作为关键审计事项,进一步分析这32家样本公司审计报告对关键审计事项段的描述,并总结将结构化主体纳入关键审计事项的原因,得到结果如表1所示。  1.管理层重大判断。“结构化主体纳入合并范围涉及管理层重大判断”为纳入关键审计事项的第一大原因,CAS33第七条规定,合并财务报表的合并范围应当以控制为基础予以确定。对控制的定义,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。因此,将结构化主体纳入合并范围(简称“并表”)主要基于控制的三个要素,即“拥有权力、享有可变回报、能够运用权力影响回报金额”。由于结构化主体主要以产品的形式存在,它区别于一般的法人企业,不能单纯以持股比例等判断是否拥有控制权,其权利通常源于合同约定或协议安排,且每个产品的合同约定或形式都可能不同,故结构化主体是否并表较多层面上依赖于管理层的判断。周玮、吴联生(2015)研究表明管理层判断对会计稳健性具有替代效应,管理层判断越多,公司的会计稳健性越低。管理层判断无疑在很大程度上增加了结构化主体的错报风险。管理层判断决定了该主体是否纳入合并范围,进而影响财务报表质量。由于中信建投未披露结构化主体的数量故予以剔除,对剩余40家样本2021年结构化主体并表数量及变动情况进行分析,以样本公司披露的结构化主体并表增加和减少数量总和为变动情况,部分样本未披露当期增加和减少数量,以其增减净额代替作为变动情况,得到结果如图2所示。结果表明:一是证券公司并表结构化主体数量众多,其中并表数量超过20个的公司有23家,并表数量超过10个的公司有31家,数量最多的中金公司拥有168个并表结构化主体;二是结构化主体当期增减变动频繁,有6家公司当期增减变动数量比当期并表数量还多。 2.对财务报表影响重大且广泛相关。将“结构化主体对财务报表产生重大影响”和“结构化主体与合并财务报表广泛相关”两项原因作为纳入关键审计事项的样本合计16家,其原因实质相近,均为财务报表层次的重大错报风险。根据《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》中的规定,对财务报表影响广泛的情形包括:(1)不限于对财务报表的特定要素、账户或项目产生影响;(2)虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分;(3)当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要。根据披露信息,证券公司并表结构化主体中最多的是资产管理计划,2022年5月财政部正式发布了《资产管理产品相关会计处理规定》,进一步规范了资产管理产品的会计处理和披露要求,从其产品报表格式和以往披露信息可以发现:资产管理计划纳入合并范围将广泛影响着财务报表中的货币资金、往来款项、相关金融资产和金融负债项目、损益项目、现金流情况等,这些项目的数据准确性对报告使用者影响重大。

1.管理层重大判断。“结构化主体纳入合并范围涉及管理层重大判断”为纳入关键审计事项的第一大原因,CAS33第七条规定,合并财务报表的合并范围应当以控制为基础予以确定。对控制的定义,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。因此,将结构化主体纳入合并范围(简称“并表”)主要基于控制的三个要素,即“拥有权力、享有可变回报、能够运用权力影响回报金额”。由于结构化主体主要以产品的形式存在,它区别于一般的法人企业,不能单纯以持股比例等判断是否拥有控制权,其权利通常源于合同约定或协议安排,且每个产品的合同约定或形式都可能不同,故结构化主体是否并表较多层面上依赖于管理层的判断。周玮、吴联生(2015)研究表明管理层判断对会计稳健性具有替代效应,管理层判断越多,公司的会计稳健性越低。管理层判断无疑在很大程度上增加了结构化主体的错报风险。管理层判断决定了该主体是否纳入合并范围,进而影响财务报表质量。由于中信建投未披露结构化主体的数量故予以剔除,对剩余40家样本2021年结构化主体并表数量及变动情况进行分析,以样本公司披露的结构化主体并表增加和减少数量总和为变动情况,部分样本未披露当期增加和减少数量,以其增减净额代替作为变动情况,得到结果如图2所示。结果表明:一是证券公司并表结构化主体数量众多,其中并表数量超过20个的公司有23家,并表数量超过10个的公司有31家,数量最多的中金公司拥有168个并表结构化主体;二是结构化主体当期增减变动频繁,有6家公司当期增减变动数量比当期并表数量还多。 2.对财务报表影响重大且广泛相关。将“结构化主体对财务报表产生重大影响”和“结构化主体与合并财务报表广泛相关”两项原因作为纳入关键审计事项的样本合计16家,其原因实质相近,均为财务报表层次的重大错报风险。根据《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》中的规定,对财务报表影响广泛的情形包括:(1)不限于对财务报表的特定要素、账户或项目产生影响;(2)虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分;(3)当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要。根据披露信息,证券公司并表结构化主体中最多的是资产管理计划,2022年5月财政部正式发布了《资产管理产品相关会计处理规定》,进一步规范了资产管理产品的会计处理和披露要求,从其产品报表格式和以往披露信息可以发现:资产管理计划纳入合并范围将广泛影响着财务报表中的货币资金、往来款项、相关金融资产和金融负债项目、损益项目、现金流情况等,这些项目的数据准确性对报告使用者影响重大。