云南省图书馆机构用户,欢迎您!

02

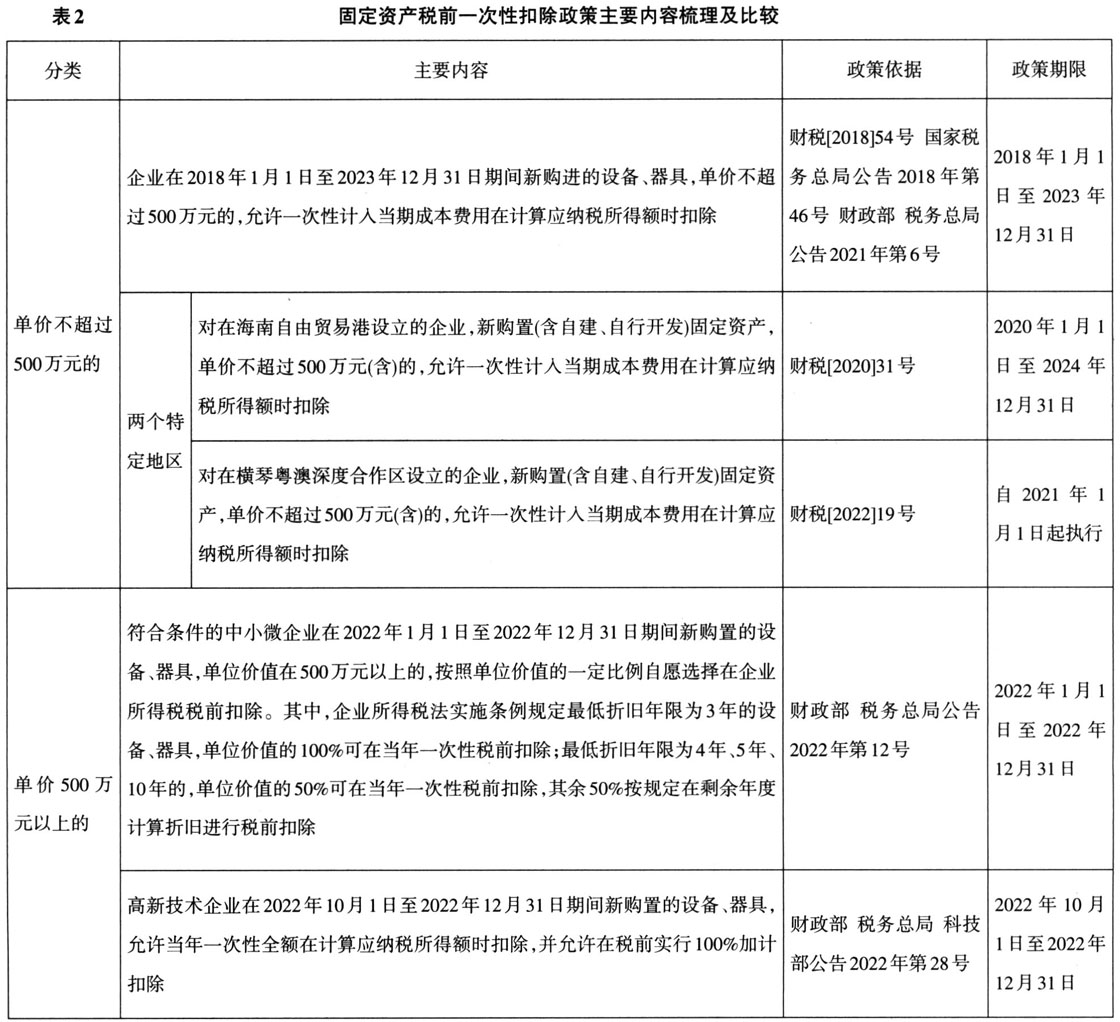

(二)一次性税前扣除 笔者将一次性税前扣除划分为两类:一是单价500万元以上固定资产的一次性扣除,包括符合条件的中小微企业和高新技术企业两类;二是单价500万元以下固定资产的一次性扣除,包括两个特定地区企业和其他企业两类。具体内容详见表2。 对于符合条件的高新技术企业来说,有三点需要注意:一是在当年一次性全额在计算应纳税所得额时扣除的基础上,允许在税前实行100%加计扣除;二是凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策,比如某企业2022年10月购入一套生产设备,12月20日取得高新技术企业资格,则该设备可以享受税前全额一次性扣除和加计扣除政策;三是购进当月即可享受。

(二)一次性税前扣除 笔者将一次性税前扣除划分为两类:一是单价500万元以上固定资产的一次性扣除,包括符合条件的中小微企业和高新技术企业两类;二是单价500万元以下固定资产的一次性扣除,包括两个特定地区企业和其他企业两类。具体内容详见表2。 对于符合条件的高新技术企业来说,有三点需要注意:一是在当年一次性全额在计算应纳税所得额时扣除的基础上,允许在税前实行100%加计扣除;二是凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策,比如某企业2022年10月购入一套生产设备,12月20日取得高新技术企业资格,则该设备可以享受税前全额一次性扣除和加计扣除政策;三是购进当月即可享受。  二、固定资产加速折旧政策的申报要点 根据《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发[2009]81号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)规定,由于技术进步、更新换代较快的固定资产,常年处于强震动、高腐蚀状态的固定资产,外购软件及集成电路生产企业生产设备,可以加速折旧。上述政策如果税会处理一致的,预缴享受;税会处理不一致的,汇算清缴享受。除上述政策规定外,符合相关条件的纳税人可根据自身生产经营核算需要,自行选择季度(月度)预缴享受或汇算清缴享受固定资产加速折旧政策。 (一)预缴申报 预缴申报时享受固定资产加速折旧政策的企业,在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)和《资产加速折旧、摊销(扣除)优惠明细表》(A201020)相关行次填报税前一次性扣除情况。值得注意的是,2022年第28号公告的规定涉及加计扣除优惠,因此纳税人还需在表A200000第7行“减:免税收入、减计收入、加计扣除”下的明细行次填报加计扣除情况。 在日常征管实践中,纳税人针对以下预缴申报问题咨询较多,在此加以说明。表A201020的填报说明如下:自该资产开始计提折旧、摊销起,在“享受加速政策计算的折旧\摊销金额”大于“按照税收一般规定计算的折旧\摊销金额”的折旧、摊销期间内,必须填报本表;自该资产开始计提折旧、摊销起,在“享受加速政策计算的折旧\摊销金额”小于“按照税收一般规定计算的折旧\摊销金额”的折旧、摊销期间内,不填报本表;资产折旧、摊销本年先后出现“税收折旧、摊销大于一般折旧、摊销”和“税收折旧、摊销小于等于一般折旧、摊销”两种情形的,在“税收折旧、摊销小于等于一般折旧、摊销”期间,仍需根据该资产“税收折旧、摊销大于一般折旧、摊销”期内最后一期折旧、摊销的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报。 例1:某企业2022年8月新购进一台机器设备并投入使用,单位价值360万元,不考虑净残值,会计上按照10年直线法计提折旧,符合享受500万元以下固定资产一次性税前扣除政策,并决定享受该政策。该企业的机器设备会计上和税收上均自2022年9月开始计提折旧。填报情况如下: 1.企业进行2022年第三季度预缴申报时,会计上和按照税收一般规定计算的折旧额均为3万元,享受加速政策折旧额为360万元,“享受加速政策计算的折旧\摊销金额”大于“按照税收一般规定计算的折旧、摊销金额”,故需填报表 A201020。

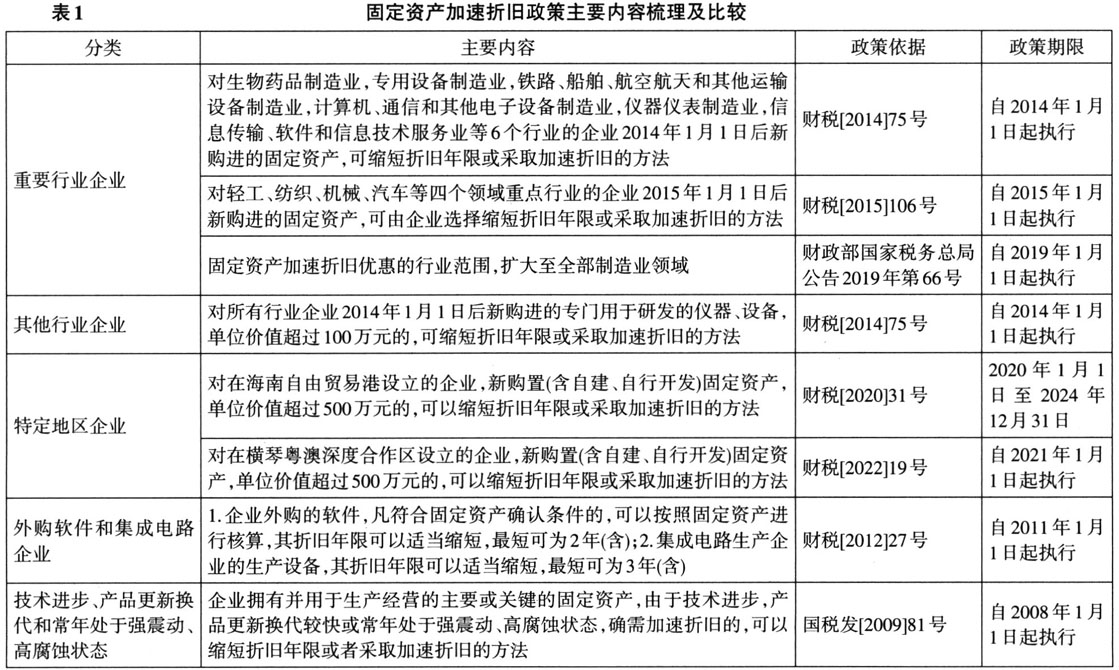

二、固定资产加速折旧政策的申报要点 根据《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发[2009]81号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)规定,由于技术进步、更新换代较快的固定资产,常年处于强震动、高腐蚀状态的固定资产,外购软件及集成电路生产企业生产设备,可以加速折旧。上述政策如果税会处理一致的,预缴享受;税会处理不一致的,汇算清缴享受。除上述政策规定外,符合相关条件的纳税人可根据自身生产经营核算需要,自行选择季度(月度)预缴享受或汇算清缴享受固定资产加速折旧政策。 (一)预缴申报 预缴申报时享受固定资产加速折旧政策的企业,在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)和《资产加速折旧、摊销(扣除)优惠明细表》(A201020)相关行次填报税前一次性扣除情况。值得注意的是,2022年第28号公告的规定涉及加计扣除优惠,因此纳税人还需在表A200000第7行“减:免税收入、减计收入、加计扣除”下的明细行次填报加计扣除情况。 在日常征管实践中,纳税人针对以下预缴申报问题咨询较多,在此加以说明。表A201020的填报说明如下:自该资产开始计提折旧、摊销起,在“享受加速政策计算的折旧\摊销金额”大于“按照税收一般规定计算的折旧\摊销金额”的折旧、摊销期间内,必须填报本表;自该资产开始计提折旧、摊销起,在“享受加速政策计算的折旧\摊销金额”小于“按照税收一般规定计算的折旧\摊销金额”的折旧、摊销期间内,不填报本表;资产折旧、摊销本年先后出现“税收折旧、摊销大于一般折旧、摊销”和“税收折旧、摊销小于等于一般折旧、摊销”两种情形的,在“税收折旧、摊销小于等于一般折旧、摊销”期间,仍需根据该资产“税收折旧、摊销大于一般折旧、摊销”期内最后一期折旧、摊销的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报。 例1:某企业2022年8月新购进一台机器设备并投入使用,单位价值360万元,不考虑净残值,会计上按照10年直线法计提折旧,符合享受500万元以下固定资产一次性税前扣除政策,并决定享受该政策。该企业的机器设备会计上和税收上均自2022年9月开始计提折旧。填报情况如下: 1.企业进行2022年第三季度预缴申报时,会计上和按照税收一般规定计算的折旧额均为3万元,享受加速政策折旧额为360万元,“享受加速政策计算的折旧\摊销金额”大于“按照税收一般规定计算的折旧、摊销金额”,故需填报表 A201020。