高质量的信息披露是我国证券发行注册制顺利实施的保障。2016年12月财政部发布《中国注册会计师审计准则1504号——在审计报告中沟通关键审计事项》(以下简称“1504号准则”)等一系列与审计报告相关的准则(以下统称“新审计报告准则”),意在增进注册会计师与报告使用者的有效沟通,提高审计工作透明度,尽量减少资本市场的信息不对称。2018年1月至今,新审计报告准则已经全面实施超过四年,诸多研究表明注册会计师在对上市公司进行审计时,均能根据1504号准则要求,在审计报告中披露关键审计事项。但反观资本市场的另一重要组成部分——债券市场,新审计报告准则的执行质量却参差不齐。按照财政部印发的《关于印发〈中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项〉等12项准则的通知》(以下简称“财会[2016]24号通知”)第三条要求,“新三板中的创新层挂牌公司和面向投资者公开发行债券的公司”应视同上市公司执行新审计报告准则。但从2021年公司类信用债发行人公布的审计报告来看,不少事务所出具的审计年报依然是传统的三段式文本(引言段、责任段、意见段)。审计报告是注册会计师与债券投资者沟通的唯一桥梁,格式化文本将这种沟通的信息含量降到了最低水平,更不必谈审计报告应体现的个性化特征。本文以阐明债券发行人审计报告中关键审计事项存在的必要性为起点,分析注册会计师未能在债券审计中全面执行1504号准则的原因,旨在探索注册会计师在债券审计中确定关键审计事项的路径,以适应债券投资者的个性化信息需求,进一步释放独立审计在债券市场的价值。 一、关键审计事项在债券审计中的必要性 1.减少发行人与投资者间的信息不对称。减少投资者与被审计单位之间的信息不对称是独立审计最重要的任务之一。在过去很长一段时间里,注册会计师提供的审计报告一直是标准的格式化措辞,报告使用者很难从中得到除最终审计结论外的其他有效信息,审计报告提供的信息无法满足投资者做出经济决策的需求。在审计报告中增加关键审计事项是注册会计师行业一项里程碑式的变革。关键审计事项从审计师角度提出,其个性化特质对提升信息有效性有重要作用。有研究发现,较低文本相似度和审计师较高的专业胜任能力可以提高关键审计事项信息含量,并通过减少信息不对称降低公司债券发行定价。实证研究表明,披露关键审计事项可以降低公司债券融资成本,而且关键审计事项信息披露越充分、审计师披露的应对策略越详细,企业债务融资成本降低幅度越大。由于关键审计事项向投资者传递了更多增量信息,投资者对此做出更多积极反应,导致公司股票的流动性显著增强。进一步研究表明,审计师基于关键审计事项披露了对公司重大事项的判断过程,有助于抑制管理层激进的财务报告行为,而且个性化的审计报告为使用者展现了公司更多“全貌”。由文献回顾可知关键审计事项的披露确实能有效提高审计质量、增加审计报告信息含量。 2.有助于界定注册会计师法律责任。关键审计事项是注册会计师根据职业判断,认为对审计最为重要的事项。随着我国企业会计准则的国际趋同化,会计准则由规则导向向原则导向转型,企业在进行会计处理时需要运用大量的职业判断,注册会计师在执行审计工作时需要结合会计准则要求比照企业账务处理结果,以判断、确定和最终在审计报告中披露关键审计事项。当关键审计事项与事后披露的重大错报风险属于同一领域时,由于注册会计师在关键审计事项中披露了取得充分适当的审计证据的详细过程,做到勤勉尽责,并提前给出“预警信号”,因而可以被认为是注册会计师的“免责条款”,减轻或避免注册会计师承担进一步法律责任。但是,当注册会计师在关键审计事项中详细描述具体的审计程序时,会增加投资者从中识别出审计师过失的机会,从而增加独立审计的法律责任。由此可见,在审计报告中增加关键审计事项,可以在一定程度上减轻投资者对注册会计师应承担的法律责任的感知,但是这需要以关键审计事项披露的审计应对措施已经展现了注册会计师的勤勉尽责为前提。 根据锐思数据统计,2021年我国发行各种公司类信用债(不含金融企业债,下同)的主体有3369家,其中非上市公司3088家,占发债主体的92%。但是从以往研究数据的选取来看,大部分关于关键审计事项经济效果的研究样本均指向上市公司,或发行公司类信用债的上市公司,很少有仅针对信用债发行企业的研究,这主要是由于发债非上市公司关键审计事项相关数据缺失严重,很多公司发布的年度审计报告仍是未包含关键审计事项的传统审计报告。该情况可能源于债券审计较低的审计收费,但最终的根源应是政策层面的未决争议,对此下文会详述。

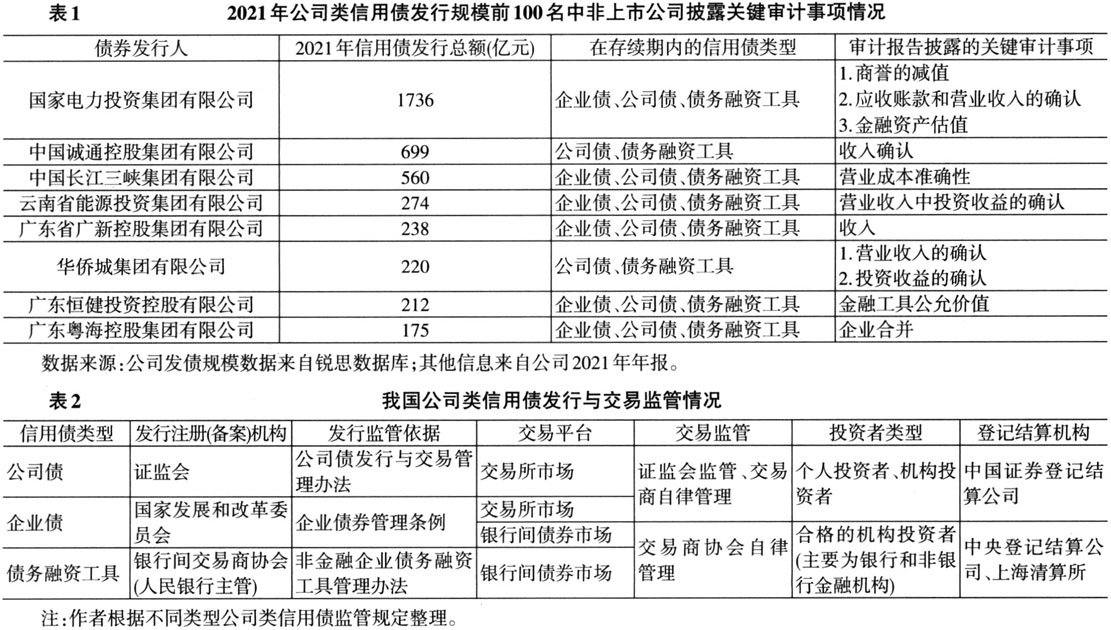

二、1504号准则在债券审计中未能全面执行的原因 (一)1504号准则在债券审计中的执行情况 我国债券市场在发行监管层面呈三分格局,分别是国资委负责的企业债、证监会负责的公司债以及人民银行领导下的银行间交易商协会(以下简称“交易商协会”)负责的债务融资工具,这些债券名称不同,但是发行主体高度重合、同质性强,债券性质都属公司类信用债,本文所指的公司类信用债便是上述三类债券之和。为更具体了解注册会计师在公司类信用债发行人年审中执行1504号准则的情况,笔者通过锐思数据库,选取2021年公司类信用债(资产支持票据除外)发行总规模前100位的主体进行分析。这100家公司资产规模较大,国有企业居多,受到多方监管,是信用债发行主体中现代化管理较为完善的公司。统计结果显示:100家公司中上市公司(A股和H股)34家,均在审计报告中至少披露了一项关键审计事项;非上市公司66家,仅有8家披露了关键审计事项,且大多为一项(如表1)。即在发行公司类信用债前100名的企业中,仅有12%的非上市公司披露了关键审计事项,而上市公司披露该信息的占比为100%。在未披露关键审计事项的非上市发债公司中,“四大”会计师事务所为其提供独立审计服务。由此可见,在上市公司中1504号准则已经得到较为全面的应用,但在发债非上市公司中仅有较少企业执行了这一准则。