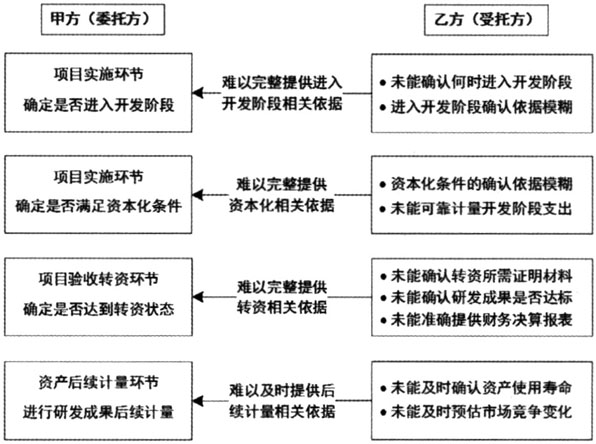

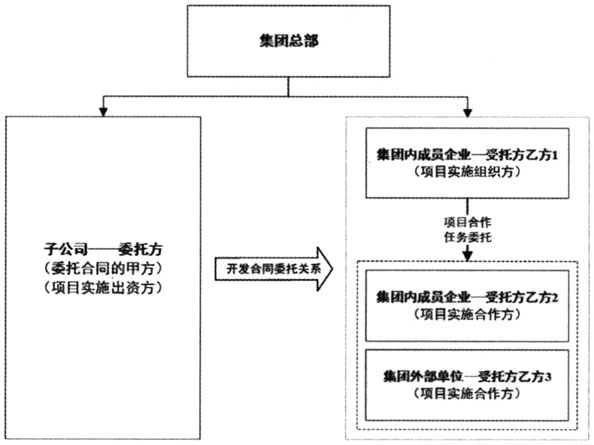

一、引言 集团型企业作为创新研发的主体,深入贯彻落实习近平总书记关于科技创新的重要指示精神,全力加强科技创新的投入建设。集团型企业重视创新研发,因集团内各主体的职能与定位不同,其研发活动涉及子公司、集团内成员企业与集团外部单位等多个主体,导致集团型企业研发活动的组织形式复杂,出现多个委托方对应多个受托方,合作研发中包含委托关系等多种组织形式。 国内现有研究以单体企业为例,探究企业研发支出资本化的会计实务难题及研发支出资本化过度的问题,这些研究加深了理论界和实务界对研发支出资本化的理解。但是,对于集团型企业多主体委托研发的组织形式,由于其研发组织形式的复杂性与特殊性,会计准则未能有效解决该特殊情景下的问题,导致其在项目实施环节、转资验收环节及研发资产的后续计量环节面临着研发支出资本化流程管理不规范的问题,影响了集团型企业对研发支出资本化的管理效率。集团型企业作为创新研发中必不可缺的力量,目前其研发支出的信息准确性、信息及时性、计量合规性等日益受到统计部门、国资委等多方部门关注,解决集团型企业在研发支出资本化流程管理中所面临的难题是十分必要和紧迫的。 鉴于此,本文将基于多主体委托研发的组织方式,研究集团型企业在研发支出资本化流程管理中存在的问题,对研发支出资本化的关键节点提出规范化方案。区别于以往的研究,本文从集团型企业的视角出发,补充了多主体委托研发资本化管理的相关研究,以期为集团型企业提高研发支出资本化的管理效率提供新思路。 二、集团型企业研发组织方式概述 集团型企业的研发组织方式可分为三类:自主研发、委托研发、合作研发。委托项目的特点是研发经费受委托人支配,项目成果必须体现委托人的意志和实现委托人的使用目的。合作研发是指研发立项企业通过契约的形式与其他企业共同对项目的某一个关键领域分别投入资金、技术、人力,共同参与产生智力成果的创作活动,共同完成研发项目。委托研发作为集团型企业典型的组织方式,由于集团内各主体的职能与定位各不相同,涉及集团内外多个主体,使得该组织形式变得复杂。 根据实际提出研发需求的主体,可将集团型企业委托研发分为以下两种情况:第一种为集团子公司提出研发需求与研发计划,但因子公司可能缺乏专业的研发能力,可由子公司出资将项目委托集团内部单位与集团外部单位共同合作实施该研发项目,这类型的研发属于真正意义上的委托研发;第二种由集团内成员企业乙方提出研究需求与研发计划,在集团总部的协调管理下,因子公司可能享有资金优势,集团内成员企业具备专业的研发能力,便由子公司负责研发项目的出资,但对于研发活动的后续开展并不实质组织参与。虽然项目的承担方都作为受托方出现在合同的乙方,但实质上集团成员企业乙方作为管理方组织该项目开展,在任务上委托其他实施合作方共同研发该项目。因此,该组织方式在合同上构成传统意义的委托研发,但实质上是一种包含委托关系的合作研发,本文将对该组织形式的资本化流程管理进行研究,以期为集团型企业提出优化方案。 由于出资方与实施方的不同,由哪方确认资产权属,以及由哪方享有资产所有权难以界定。《合同法》第三百三十九条规定:“委托开发完成的发明创造,除当事人另有约定的以外,申请专利的权利属于研究开发人。研究开发人取得专利权的,委托人可以免费实施该专利。研究开发人转让专利申请权的,委托人享有以同等条件优先受让的权利。”根据科技成果相关规定,创新成果涉及多方合作的,应当根据合同约定确定科技成果有关权益的归属;如果合同未作约定,在合作中形成的创新成果,其权益归合作各方共有。因此,委托研发合同中关于研发成果的权属问题共存在三种情形:归委托方所有、归受托方所有以及归双方共同拥有,正是由于研发成果的权属具有不同情形,导致资本化的主体也存在多种情况。 若合同约定受托方对研发成果拥有所有权,则受托方应进行资本化账务处理,因受托方作为研发项目的承担方,了解项目的研发进度,能够及时进行资本化的账务处理。若合同约定委托方即出资方对研发成果拥有所有权(包括双方共同拥有所有权),但委托方不承担研发失败风险,则视同外购技术进行处理;若委托方承担研发失败风险,则依据《企业会计准则第6号——无形资产》规定,委托方视同“本单位进行自主投入、自主实施的研究开发活动”进行资本化账务处理,那么则会出现资本化主体与项目承担单位并非同一主体的情况,造成委托方在研发支出资本化的关键环节出现诸多问题,无法及时进行研发支出的资本化处理,这将直接影响公司对研发成果账面价值的确认以及后续的税收优惠,甚至会引发外部的审计风险。因此,本文将探讨当委托方作为资本化主体,在研发支出资本化流程管理过程中所面临的问题,并针对其所面临的问题提出规范化的方案。 三、研发支出资本化流程管理存在的问题 本文将探讨当委托方作为资本化主体,在项目实施环节、转资验收环节及研发成果的后续计量环节,研发支出资本化所要进行的关键性处理,如图2所示。由于委托方未实际参与至项目的研发,缺乏对项目进度的了解,而受托方因不了解委托方的账务处理等原因,导致委托方在资本化处理流程中面临着诸多问题,影响了集团型企业研发支出资本化的管理效率。

图1 集团型企业委托研发组织方式