云南省图书馆机构用户,欢迎您!

02

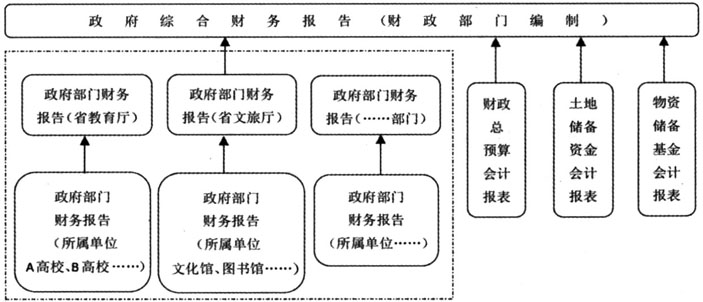

图1 政府财务报告逻辑关系图 一、政府部门财报和综合财报合并原理 政府财务报告以权责发生制为基础编制,分为政府部门财务报告(由政府部门预算单位编制)和政府综合财务报告(由财政部门编制)。政府部门财务报告和政府综合财务报告的逻辑关系如下: 按政府部门财报和政府综合财报编制指南要求,政府部门财报由各政府预算单位负责编报完成后,再向其上级主管部门报送,由主管部门审核汇总后,采用调整和抵销等方法合并编制而成。政府综合财报需要在汇总上述本级政府各部门财务报表、财政总预算会计报表、土地储备资金财务报表、物资储备资金会计报表等被合并主体报表的基础上,采用调整和抵销等方法合并编制而成。 调整一方面是指,按照权责发生制原则将财政总预算会计报表中的预算收入和预算支出,调整为应归属于当期的收入和费用。另一方面是指纳入合并范围的政府主体的财务报表不是以权责发生制为基础编制的,应当先将其调整为以权责发生制为基础的财务报表。 抵销是指将本级政府各部门之间、政府财政与部门之间、财政内部之间的经济业务或事项进行抵销。 例1:W单位是A事业单位和X事业单位的业务主管部门,对其有预算领拨款关系,2022年3月X事业单位预付A事业单位分析测试费100万元。 A事业单位与X事业单位会计处理(单位:万元,下同): 财务会计: 借:银行存款 100 贷:预收账款 100 借:预付账款 100 贷:银行存款 100 预算会计: 借:资金结存 100 贷:事业预算收入 100 借:事业支出 100 贷:资金结存 100 分析:由于A事业单位与X事业单位的会计报表均需要报送至W单位进行汇总上报,报表合并后,从W政府主体来看,财务会计预收账款、预付账款增加100万元,属于重复交易,需要进行抵销,预算会计事业支出和事业预算收入也属于重复交易,同样需要进行抵销。否则,无论是财务会计还是预算会计报表列报项目均会出现虚增或虚减的情况,不利于会计信息使用者阅读和理解,从而影响信息使用者依据财务报表数据做出决策。 需要说明的是,目前政府合并报表编制采用的方法是“工作底稿法”,无论是调整分录还是抵销分录,个别报表或合并报表主体账上均没有这些抵销分录记录,不满足会计循环的要求(凭证-账簿-报表),会计学作为一门学科,复式记账是其核心理念,而现行合并报表编制方法并没有遵循复式记账原理,显然必须完善。 二、政府合并报表主体范围的确定 (一)纳入合并报表范围的部门(单位) 根据《政府会计准则制度解释第2号》(以下简称解释第2号)、政府部门财报和政府综合财报编制指南规定,以下三种类型的单位均要纳入合并报表的范围:一是纳入本部门预决算管理的行政事业单位和社会组织,包括社会团体、基金会和社会服务机构等;二是部门(单位)所属的未纳入部门预决算管理的事业单位,例如,由政府管理的有门票收入的风景区,以往既不需要向财政编制预算,也不需要向财政报送报表;三是部门(单位)所属的纳入企业财务管理体系执行企业类会计准则制度的事业单位,例如,医学研究所既从事医学研究,同时研究成果应用于自己开办下属的疫苗生产企业。 需要说明的是,根据《政府会计准则制度解释第4号》(以下简称解释第4号)规定:存在财政预算领拨款关系的单位,以财政预算拨款关系为基础确认所属关系的单位,都应当纳入本部门(单位)合并财务报表范围,在实际工作中,当政府主体与任何其他政府主体都不存在预算领拨关系时,应当按照行政隶属关系将其报表合并至上级政府主管部门(单位)。

图1 政府财务报告逻辑关系图 一、政府部门财报和综合财报合并原理 政府财务报告以权责发生制为基础编制,分为政府部门财务报告(由政府部门预算单位编制)和政府综合财务报告(由财政部门编制)。政府部门财务报告和政府综合财务报告的逻辑关系如下: 按政府部门财报和政府综合财报编制指南要求,政府部门财报由各政府预算单位负责编报完成后,再向其上级主管部门报送,由主管部门审核汇总后,采用调整和抵销等方法合并编制而成。政府综合财报需要在汇总上述本级政府各部门财务报表、财政总预算会计报表、土地储备资金财务报表、物资储备资金会计报表等被合并主体报表的基础上,采用调整和抵销等方法合并编制而成。 调整一方面是指,按照权责发生制原则将财政总预算会计报表中的预算收入和预算支出,调整为应归属于当期的收入和费用。另一方面是指纳入合并范围的政府主体的财务报表不是以权责发生制为基础编制的,应当先将其调整为以权责发生制为基础的财务报表。 抵销是指将本级政府各部门之间、政府财政与部门之间、财政内部之间的经济业务或事项进行抵销。 例1:W单位是A事业单位和X事业单位的业务主管部门,对其有预算领拨款关系,2022年3月X事业单位预付A事业单位分析测试费100万元。 A事业单位与X事业单位会计处理(单位:万元,下同): 财务会计: 借:银行存款 100 贷:预收账款 100 借:预付账款 100 贷:银行存款 100 预算会计: 借:资金结存 100 贷:事业预算收入 100 借:事业支出 100 贷:资金结存 100 分析:由于A事业单位与X事业单位的会计报表均需要报送至W单位进行汇总上报,报表合并后,从W政府主体来看,财务会计预收账款、预付账款增加100万元,属于重复交易,需要进行抵销,预算会计事业支出和事业预算收入也属于重复交易,同样需要进行抵销。否则,无论是财务会计还是预算会计报表列报项目均会出现虚增或虚减的情况,不利于会计信息使用者阅读和理解,从而影响信息使用者依据财务报表数据做出决策。 需要说明的是,目前政府合并报表编制采用的方法是“工作底稿法”,无论是调整分录还是抵销分录,个别报表或合并报表主体账上均没有这些抵销分录记录,不满足会计循环的要求(凭证-账簿-报表),会计学作为一门学科,复式记账是其核心理念,而现行合并报表编制方法并没有遵循复式记账原理,显然必须完善。 二、政府合并报表主体范围的确定 (一)纳入合并报表范围的部门(单位) 根据《政府会计准则制度解释第2号》(以下简称解释第2号)、政府部门财报和政府综合财报编制指南规定,以下三种类型的单位均要纳入合并报表的范围:一是纳入本部门预决算管理的行政事业单位和社会组织,包括社会团体、基金会和社会服务机构等;二是部门(单位)所属的未纳入部门预决算管理的事业单位,例如,由政府管理的有门票收入的风景区,以往既不需要向财政编制预算,也不需要向财政报送报表;三是部门(单位)所属的纳入企业财务管理体系执行企业类会计准则制度的事业单位,例如,医学研究所既从事医学研究,同时研究成果应用于自己开办下属的疫苗生产企业。 需要说明的是,根据《政府会计准则制度解释第4号》(以下简称解释第4号)规定:存在财政预算领拨款关系的单位,以财政预算拨款关系为基础确认所属关系的单位,都应当纳入本部门(单位)合并财务报表范围,在实际工作中,当政府主体与任何其他政府主体都不存在预算领拨关系时,应当按照行政隶属关系将其报表合并至上级政府主管部门(单位)。