云南省图书馆机构用户,欢迎您!

02

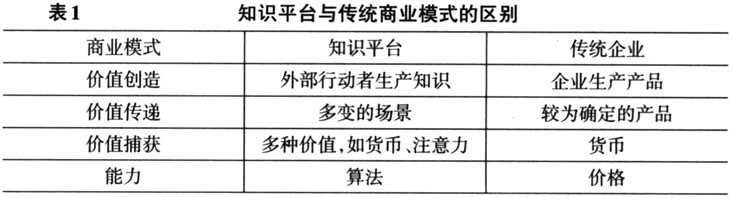

二、理论分析 (一)知识共享商业模式 知识共享平台是“行动者——行动者”(A2A)平台。一方行动者是价值提供者,具有专业能力;另一方行动者是价值消费者。这与传统企业不同,传统企业以自己的名义向客户提供价值。数字技术的发展使得平台得以控制更多的资源,链接双方的行动者,承担中介的角色。在平台介入之前,知识的生产与消费由社会自发进行,知识的消费者与生产者之间的供需信息传递效率低。提供创意的知识共享平台改变了文化和精神产品的供给方式,利用数字这一要素从供给侧进行改革。平台除了提升了信息传递的效率,并对双方行动者进行统一控制。与其他A2A平台不同,知识平台传递的知识具有异质性。相同的知识是抄袭,违反著作权法。 知识共享平台2016年开始兴起。这与技术的发展息息相关。2016年起人工智能技术开始大力发展,降低了挖掘消费者异质性需求、管理异质性知识的成本。算法的提升扩展了平台对异质性的统一管理能力,使得平台得以管理更多知识资源,扩展了平台企业的边界。法律方面,知识共享依赖知识产权的保护,否则盗版将降低消费者的付费意愿。人工智能的发展降低了保护知识产权的成本,平台企业可以快速得知侵权行为并加以打击。2018年设置的互联网法院也降低了保护知识产权的成本,这使得知识付费成为可能。 知识平台与以产品为核心的传统商业模式存在差别,具体如表1所示。商业模式以价值为核心,可以分为价值创造、价值传递和价值获取三个阶段。知识共享平台的商业模式与传统企业存在差别。传统的商业模式较为单一,企业制造产品(创造价值)、交付产品(传递价值)、收取对价(获取价值)的模式较为普遍。而知识具有半公共的属性,为了应对创新的外溢性,商业模式较为复杂多变。知识共享平台的价值创造可由企业进行,也可以由外部创造者提供;价值的传递可以通过有形产品,也可以通过数字交付,这取决于消费者的消费场景;企业从消费者那里获取的对价可以是货币,也可以是消费者的注意力或数据。这就导致了知识共享平台面临的不确定性较大。 商业模式容易复制,因此商业模式本身并不能保证企业的持续经营能力。商业模式需要与企业的核心能力匹配才能为企业创造持续的收入。这也就导致了知识共享平台的商业模式随着企业能力在不断地变化。传统企业的竞争优势在于价格;而知识共享平台的竞争优势在于算法。算法需要挖掘消费者在不同场景对不同知识的需求,针对这些异质性的需求适当推送合适的知识内容,同时促使知识生产者及时创造内容。在以上过程中,知识共享平台从消费者那里捕获价值。如从有付费意愿的消费者那里获取货币,从没有付费意愿的消费者那里获取数据或注意力。算法能够链接的供给和需求越多,平台的边界越大。因此算法决定平台企业管理异质性知识和异质性需求的能力,并制约着平台发展的边界。因此算法和平台是知识共享平台的核心资产。 (二)知识共享商业模式对会计的挑战 1.资产负债观。资产负债观主张财务报表中重要的报表是资产负债表,资产和负债是最重要的信息,利润表体现了资产和负债的变动。目前的会计准则秉持资产负债观。与之相对的是收入费用观,该观念认为企业的损益才是核心,资产负债表是利润表的注释。两种观念的差别典型地体现在对未实现损益的处理上。根据收入费用观,未实现损益不影响企业的收入或成本,不应进行会计处理;而根据资产负债观,未实现损益已经影响了企业的资产或负债的价值,应该体现在财务报表上。20世纪70年代以前收入费用观盛行,但是收入费用观对递延收入及递延费用的处理存在问题,难以反映经济实质。因此FASB在1974年提出了资产负债观,在会计准则中首先定义资产及负债。在2001年安然事件爆发以后,资本市场意识到收入费用易于操纵,只有资产和负债才是真实的,资产负债观深入人心。2003年美国证监会(SEC)呼吁全面废除收入费用观,推行资产负债观。我国在2005年的会计准则改革中也开始推行资产负债观。2008年全球金融危机后,公允价值全面推行,资产负债观在未实现损益的问题上取代了收入费用观。因此本文以资产负债观为基础,分析知识共享这一商业模式对会计的挑战。

二、理论分析 (一)知识共享商业模式 知识共享平台是“行动者——行动者”(A2A)平台。一方行动者是价值提供者,具有专业能力;另一方行动者是价值消费者。这与传统企业不同,传统企业以自己的名义向客户提供价值。数字技术的发展使得平台得以控制更多的资源,链接双方的行动者,承担中介的角色。在平台介入之前,知识的生产与消费由社会自发进行,知识的消费者与生产者之间的供需信息传递效率低。提供创意的知识共享平台改变了文化和精神产品的供给方式,利用数字这一要素从供给侧进行改革。平台除了提升了信息传递的效率,并对双方行动者进行统一控制。与其他A2A平台不同,知识平台传递的知识具有异质性。相同的知识是抄袭,违反著作权法。 知识共享平台2016年开始兴起。这与技术的发展息息相关。2016年起人工智能技术开始大力发展,降低了挖掘消费者异质性需求、管理异质性知识的成本。算法的提升扩展了平台对异质性的统一管理能力,使得平台得以管理更多知识资源,扩展了平台企业的边界。法律方面,知识共享依赖知识产权的保护,否则盗版将降低消费者的付费意愿。人工智能的发展降低了保护知识产权的成本,平台企业可以快速得知侵权行为并加以打击。2018年设置的互联网法院也降低了保护知识产权的成本,这使得知识付费成为可能。 知识平台与以产品为核心的传统商业模式存在差别,具体如表1所示。商业模式以价值为核心,可以分为价值创造、价值传递和价值获取三个阶段。知识共享平台的商业模式与传统企业存在差别。传统的商业模式较为单一,企业制造产品(创造价值)、交付产品(传递价值)、收取对价(获取价值)的模式较为普遍。而知识具有半公共的属性,为了应对创新的外溢性,商业模式较为复杂多变。知识共享平台的价值创造可由企业进行,也可以由外部创造者提供;价值的传递可以通过有形产品,也可以通过数字交付,这取决于消费者的消费场景;企业从消费者那里获取的对价可以是货币,也可以是消费者的注意力或数据。这就导致了知识共享平台面临的不确定性较大。 商业模式容易复制,因此商业模式本身并不能保证企业的持续经营能力。商业模式需要与企业的核心能力匹配才能为企业创造持续的收入。这也就导致了知识共享平台的商业模式随着企业能力在不断地变化。传统企业的竞争优势在于价格;而知识共享平台的竞争优势在于算法。算法需要挖掘消费者在不同场景对不同知识的需求,针对这些异质性的需求适当推送合适的知识内容,同时促使知识生产者及时创造内容。在以上过程中,知识共享平台从消费者那里捕获价值。如从有付费意愿的消费者那里获取货币,从没有付费意愿的消费者那里获取数据或注意力。算法能够链接的供给和需求越多,平台的边界越大。因此算法决定平台企业管理异质性知识和异质性需求的能力,并制约着平台发展的边界。因此算法和平台是知识共享平台的核心资产。 (二)知识共享商业模式对会计的挑战 1.资产负债观。资产负债观主张财务报表中重要的报表是资产负债表,资产和负债是最重要的信息,利润表体现了资产和负债的变动。目前的会计准则秉持资产负债观。与之相对的是收入费用观,该观念认为企业的损益才是核心,资产负债表是利润表的注释。两种观念的差别典型地体现在对未实现损益的处理上。根据收入费用观,未实现损益不影响企业的收入或成本,不应进行会计处理;而根据资产负债观,未实现损益已经影响了企业的资产或负债的价值,应该体现在财务报表上。20世纪70年代以前收入费用观盛行,但是收入费用观对递延收入及递延费用的处理存在问题,难以反映经济实质。因此FASB在1974年提出了资产负债观,在会计准则中首先定义资产及负债。在2001年安然事件爆发以后,资本市场意识到收入费用易于操纵,只有资产和负债才是真实的,资产负债观深入人心。2003年美国证监会(SEC)呼吁全面废除收入费用观,推行资产负债观。我国在2005年的会计准则改革中也开始推行资产负债观。2008年全球金融危机后,公允价值全面推行,资产负债观在未实现损益的问题上取代了收入费用观。因此本文以资产负债观为基础,分析知识共享这一商业模式对会计的挑战。