云南省图书馆机构用户,欢迎您!

02

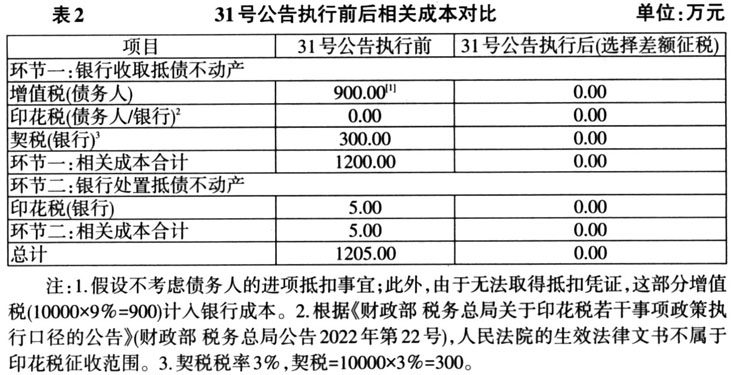

(四)适用期限 31号公告执行期限为2022年8月1日至2023年7月31日。在判断不良债权处置机构能否享受上述税收待遇时,一般应以纳税义务时点作为依据。符合条件的纳税人可以考虑进行适当的业务安排以充分享受31号公告的相关政策。 二、31号公告对不良债权抵债资产处置相关方的影响 (一)不良债权处置机构负担有望降低 从抵债资产处置过程来看,一般涉及两道环节。环节一:不良债权处置机构接收债务人的抵债资产;环节二:不良债权处置机构处置抵债资产给资产受让人。在很多情况下,不良债权的债务人经营状况严重恶化乃至濒临破产,已无力承担以物抵债产生的相关税费。而实践中,不动产产权变更登记多以交易双方均完税为前置条件,因此不良债权处置机构在第一道环节(即接收抵债资产时)往往需要代为承担原本应由债务人缴纳的各项交易税费,相较于正常的不动产交易,接受抵债资产的不良债权处置机构的税收负担较重。同时,由于债务人经营状况异常,很可能无法开具增值税专用发票,那么不良债权处置机构无法就第一道环节的增值税应税行为取得由债务人开具的增值税专用发票等抵扣凭证,导致不良债权处置机构很可能在第二道环节无法抵扣前道环节增值税,那么相应的进项税额也将成为不良债权处置机构的一项成本。这些因素使得不良债权处置机构在追偿债权时,接受抵债资产的意愿较低,相关不良债权的清理因此受到阻碍。 31号公告的发布将改善上述局面,降低不良债权处置机构处置抵债资产(尤其是处置抵债不动产)的相关成本。下面,通过一则案例简要比较31号公告执行前后,由不良债权处置机构所负担的税费相关成本变化。 案例背景:经人民法院判决裁定,A商业银行(以下简称“A银行”)从债务人处取得不含税市场价格1亿元(即含税价10900万元,下同)的不动产用于抵债。债务人无力承担交易税费,由A银行代为承担。因债务人处于非正常经营状态,A银行无法从债务人处取得不动产的增值税专用发票用于进项抵扣。A银行随即以1亿元不含税价格出售该抵债不动产。假设按一般计税方法计算增值税,暂不考虑土地增值税、附加税费,以及持有期间的其他税费等项目。

(四)适用期限 31号公告执行期限为2022年8月1日至2023年7月31日。在判断不良债权处置机构能否享受上述税收待遇时,一般应以纳税义务时点作为依据。符合条件的纳税人可以考虑进行适当的业务安排以充分享受31号公告的相关政策。 二、31号公告对不良债权抵债资产处置相关方的影响 (一)不良债权处置机构负担有望降低 从抵债资产处置过程来看,一般涉及两道环节。环节一:不良债权处置机构接收债务人的抵债资产;环节二:不良债权处置机构处置抵债资产给资产受让人。在很多情况下,不良债权的债务人经营状况严重恶化乃至濒临破产,已无力承担以物抵债产生的相关税费。而实践中,不动产产权变更登记多以交易双方均完税为前置条件,因此不良债权处置机构在第一道环节(即接收抵债资产时)往往需要代为承担原本应由债务人缴纳的各项交易税费,相较于正常的不动产交易,接受抵债资产的不良债权处置机构的税收负担较重。同时,由于债务人经营状况异常,很可能无法开具增值税专用发票,那么不良债权处置机构无法就第一道环节的增值税应税行为取得由债务人开具的增值税专用发票等抵扣凭证,导致不良债权处置机构很可能在第二道环节无法抵扣前道环节增值税,那么相应的进项税额也将成为不良债权处置机构的一项成本。这些因素使得不良债权处置机构在追偿债权时,接受抵债资产的意愿较低,相关不良债权的清理因此受到阻碍。 31号公告的发布将改善上述局面,降低不良债权处置机构处置抵债资产(尤其是处置抵债不动产)的相关成本。下面,通过一则案例简要比较31号公告执行前后,由不良债权处置机构所负担的税费相关成本变化。 案例背景:经人民法院判决裁定,A商业银行(以下简称“A银行”)从债务人处取得不含税市场价格1亿元(即含税价10900万元,下同)的不动产用于抵债。债务人无力承担交易税费,由A银行代为承担。因债务人处于非正常经营状态,A银行无法从债务人处取得不动产的增值税专用发票用于进项抵扣。A银行随即以1亿元不含税价格出售该抵债不动产。假设按一般计税方法计算增值税,暂不考虑土地增值税、附加税费,以及持有期间的其他税费等项目。  表2比较显示,如果A银行符合条件并选择适用31号公告中的差额征税方法,总体负担降低约1205万元。这些成本的节约来自两部分:

表2比较显示,如果A银行符合条件并选择适用31号公告中的差额征税方法,总体负担降低约1205万元。这些成本的节约来自两部分: