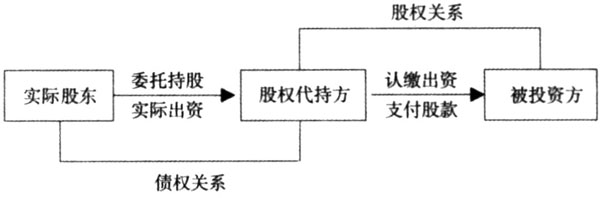

股权代持是指委托方(实际股东)与受托方(又称股权代持方或名义股东)签订合作协议,以合约的形式赋予受托方股东的身份行使股东权力的一种行为。实际委托人是真实的股东权利受益人。通常这一行为会涉及实际股东(委托方)、名义股东(股权代持方)和被投资方等多个主体。在社会主义市场经济快速发展的背景下,股权代持已成为许多投资者获取投资收益的一种有效渠道。但是,我国相关的政策法规并没有对股权代持的财税处理做出明确规定,在实践中如何处理更多需要依靠财会人员的主观判断,因此其合理、正确与否完全建立在财会人员的职业能力和业务水平上。本文结合会计和税法的相关规定,对股权代持下的财税处理问题加以探讨,一是希望能为实务操作提供参考;二是希望能弥补我国在股权代持财税管理方面的缺失。 一、股权代持产生的原因 随着我国经济的快速发展,人们经济生活水平普遍提高,企业盈利能力逐渐增强,许多个人投资者和机构投资者不再满足于传统的投资手段,逐渐将关注点转移至其他投资形式。在常规的投资模式中,投入与产出需要一定的孵化时间,时间或长或短,同时孵化本身也可能成功或失败,对投资者来说,存在不确定的风险。因此,通过资本参与公司决策,享有如知情权等股东权利,可最大限度将风险置于可控状态,是一种较为稳健的投资考虑。现实情况是,一方面,许多资本找不到合理的投资渠道,另一方面,一些企业实体又因缺乏资金发展受限,由于资本具有逐利性,供给和需求缺口使股权代持应运而生。投资人通过协议的形式委派一个代表(自然人、经济实体或法人单位)作为股东投资某一企业,由受托方代为行使股东权利和履行义务。股权代持作为一种有效的、新兴的投资方式,在私募投资中有更广泛的应用。 二、股权代持涉及主体之间的关系 在股权代持的会计处理中,应结合现行的企业会计准则制度等相关进行,以保证股权代持业务会计核算的正确性,从而如实反映出委托方(实际股东)、受托方(股权代持方)、被投资方三者之间的利益关系。在实务中,实际股东与股权代持方签署具有委托合同关系(债权关系)代持协议,双方各自履行委托协议中的权利和义务。从最终目的上来看,实际股东通过股权代持的方式间接获取被投资者的利润,同时承担股权投资带来的投资风险。为了达到共同获益的目标,实际股东在签署委托协议后向股权代持方出资,根据合同约定同时支付一定的报酬给股权代持方。而股权代持方则需要根据合同约定,对被投资方认缴出资并支付股款,从而形成股权投资关系。股权代持涉及主体关系如图1所示。 三、股权代持的会计处理 股权代持涉及多方关系,因篇幅所限,本文主要从受托方(股权代持方)角度对其账务处理进行阐述。 (一)会计科目设计 从性质上看,股权代持业务具有债权与股权双重属性,对委托方(实际股东)、受托方(股权代持方)来说,二者有债权关系;对受托方(股权代持方)、被投资方来说,二者有股权关系。鉴于现行会计准则没有明确的规定,因此在处理股权代持业务时,只能依据会计处理的一般原则进行。建议设置“股权代持”“其他应付款”一级科目,下设“股权代持款”“股权代持收益”“投资成本”“损益调整”等二级科目,对相关要素(主要是资金)流动方向进行核算。在具体账务处理中,借方核算股权代持业务的成本、被投资方所付的现金股利或利润,贷方核算股权代持收回成本及实际收到的现金股利或利润。还要设置“股权代持减值准备”科目,用于核算期末有可能产生的股权代持损失,即可回收金额低于账面价值时,需计提减值准备。

图1 股权代持涉及主体关系图 (二)股权代持款支付 在股权代持业务中,实际股东向名义股东支付委托投资款时,可在一级科目“其他应收款”下设置“股权代持款”科目,用于说明委托双方责任与债权关系,在做账务处理时,借记“其他应收款——股权代持款”科目,贷记“银行存款”科目;而股权代持方接受委托投资款时,借记“银行存款”科目,贷记“其他应付款——股权代持款”科目。以下举例说明。 例1:甲公司计划对乙公司参股投资,但甲公司不愿意暴露真实法人身份,于是与其关联公司丙签订委托协议,以丙公司的名义对乙公司进行股权代持投资。在此次交易中,甲公司向丙公司支付了2000万元投资款。丙公司应该如何进行财务处理? 丙公司(股权代持方)的账务处理为(单位:万元): 借:银行存款 2000 贷:其他应付款——股权代持款 2000 (三)投资确定 委托方(实际股东)投资后,股权代持方在做账务处理时,需在“股权代持”科目下设“投资成本”科目,用于反映投资初始成本,然后根据会计准则要求及被投资方实际控制情况选择采用成本法还是权益法进行核算。 例2:承例1,甲公司作为实际股东,以丙公司名义进行投资,投资初始额为2000万元,投资后丙公司在乙公司中持有5%的股权比例(不能对乙公司进行实际控制)。丙公司应该如何进行账务处理?