云南省图书馆机构用户,欢迎您!

02

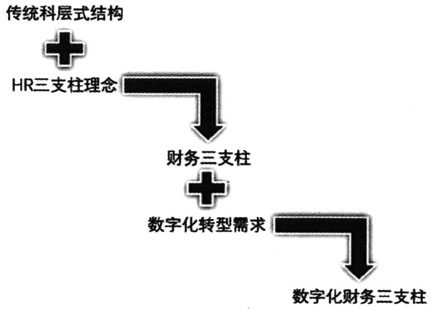

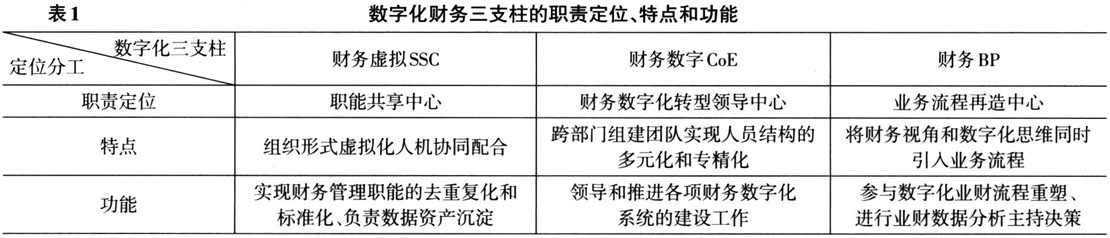

图1 数字化财务三支柱的演变由来 (二)基于HR三支柱理念的财务三支柱模式 HR三支柱模型由戴维·尤里于1997年提出,“三支柱”具体是指SSC(Shared Service Center,共享服务中心)、CoE(Center of Excellence,卓越中心)和HRBP(HR Business Partner,人力资源业务伙伴)。 而后业界将HR三支柱理念应用到财务管理领域,逐渐形成了财务三支柱体系,具体指财务SSC(Finance Shared Service Center,财务共享服务中心)、财务CoE(Finance Center of Excellence,财务卓越中心)和财务BP(Finance Business Partner,财务业务合作伙伴)。其中,财务 SSC的职能定位是“职能集成中心”,财务共享服务中心的本质是核算能力的复用和共享,通过将集团内各分支机构或子公司的重复性高的财务工作集中到一个共享服务中心处理,实现财务的去冗余化,最终输出标准一致的基础财务数据和财务报表。财务CoE的职能定位是“政策中心”,通过对与财务领域内相关政策的解读和经济态势的判断,服务于决策管理层,输出经济运行分析报告、各类政策分析研究及财务发展建议,起到战略财务的作用。财务BP的职能定位是“业务决策中心”,通过服务于内部管理者、一线业务人员、财务CoE等,输出项目财务分析报告、各业务的运行分析报告等,起到业务支持的作用。 (三)数字化财务三支柱体系 数字化财务三支柱的核心作用是通过组织管理模式创新来解决数字化转型过程中的业财融合不彻底、团队协作效率低以及系统可用性低等问题。通过该组织形式力求打造一个目标一致、自主决策、动态协同的财务专业团队,可以迅速响应外部市场要求,实现组织内资源的灵活有效配置,推动精准决策和内外部创新。数字化财务三支柱体系的结构图如图2所示。

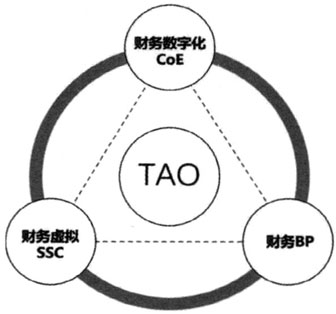

图1 数字化财务三支柱的演变由来 (二)基于HR三支柱理念的财务三支柱模式 HR三支柱模型由戴维·尤里于1997年提出,“三支柱”具体是指SSC(Shared Service Center,共享服务中心)、CoE(Center of Excellence,卓越中心)和HRBP(HR Business Partner,人力资源业务伙伴)。 而后业界将HR三支柱理念应用到财务管理领域,逐渐形成了财务三支柱体系,具体指财务SSC(Finance Shared Service Center,财务共享服务中心)、财务CoE(Finance Center of Excellence,财务卓越中心)和财务BP(Finance Business Partner,财务业务合作伙伴)。其中,财务 SSC的职能定位是“职能集成中心”,财务共享服务中心的本质是核算能力的复用和共享,通过将集团内各分支机构或子公司的重复性高的财务工作集中到一个共享服务中心处理,实现财务的去冗余化,最终输出标准一致的基础财务数据和财务报表。财务CoE的职能定位是“政策中心”,通过对与财务领域内相关政策的解读和经济态势的判断,服务于决策管理层,输出经济运行分析报告、各类政策分析研究及财务发展建议,起到战略财务的作用。财务BP的职能定位是“业务决策中心”,通过服务于内部管理者、一线业务人员、财务CoE等,输出项目财务分析报告、各业务的运行分析报告等,起到业务支持的作用。 (三)数字化财务三支柱体系 数字化财务三支柱的核心作用是通过组织管理模式创新来解决数字化转型过程中的业财融合不彻底、团队协作效率低以及系统可用性低等问题。通过该组织形式力求打造一个目标一致、自主决策、动态协同的财务专业团队,可以迅速响应外部市场要求,实现组织内资源的灵活有效配置,推动精准决策和内外部创新。数字化财务三支柱体系的结构图如图2所示。  图2 数字化财务三支柱体系

图2 数字化财务三支柱体系  相较于财务三支柱体系,本文提出的数字化财务三支柱的创新点主要体现在以下四点: 1.以“TAO”理念为引领。本文提出了“TAO”(Targeted Autonomous Organization,目标自主性组织)财务组织体。TAO理念是指在财务组织建立的过程中更注重“人合”,打破部门之间的壁垒,让组织成员通过一致的目标建立起敏捷型的组织和团队。通过TAO理念将数字化财务三支柱中的三个子级组织体有效聚合为具有一致的使命、愿景和价值观的有机体,能够更好地激发组织的效能并形成合力,以此来应对易变(Volatile)、不定(Uncertain)、复杂(Complex)与模糊(Ambiguous)的内外部环境。

相较于财务三支柱体系,本文提出的数字化财务三支柱的创新点主要体现在以下四点: 1.以“TAO”理念为引领。本文提出了“TAO”(Targeted Autonomous Organization,目标自主性组织)财务组织体。TAO理念是指在财务组织建立的过程中更注重“人合”,打破部门之间的壁垒,让组织成员通过一致的目标建立起敏捷型的组织和团队。通过TAO理念将数字化财务三支柱中的三个子级组织体有效聚合为具有一致的使命、愿景和价值观的有机体,能够更好地激发组织的效能并形成合力,以此来应对易变(Volatile)、不定(Uncertain)、复杂(Complex)与模糊(Ambiguous)的内外部环境。