数据资产分类、计量、列报与披露问题的实质是关于企业数据资产的产权核算与权益实现问题,是如何建立数据资产用益权的问题,更是关系到经济社会发展大局的数据基础制度建设问题。若要推动经济发展与经济转型,就要从根本上理顺数据产权关系,赋予数据资产以权益属性,将其正式纳入资产负债表加以规范并建立专有的会计准则。本文拟对企业自有数据资产估值入表的内在逻辑与现实困境、数据资产的特征属性进行分析,进而对其分类、计量、列报与披露提出建议。 一、企业自有数据资产估值入表的内在逻辑与现实困境 (一)数据资产入表的内在逻辑 一是数据资产入表管理的本质是数据的产权界定问题。依据现代产权理论,产权界定是市场资源有效配置的前提。从法理上来说,数据资产估值入表是对企业合法拥有其数据资源控制权的证成,是以会计的制度安排来表征企业持有数据资产物权的正当性。换言之,数据要素的流通与治理需要标识数据资产的产权归属,进而以受法律保护的方式主张数据资产的用益权。企业将自有数据资产估值入表,即确定了企业作为数据产权主体的正当性,以及数据资源参与权益分配的合法性。而且在数据产权清晰的前提下,企业可以创建新的业务模式,对数据资产进行加工、利用、运营管理,数据生产要素就能有序流通并参与到经济资源的配置过程中,进而增加经济效益,提升生产率,增进社会福祉福利。可见,企业自有数据资产估值入表,既有内在的产权基础,也有外在的促进经济社会发展的重要意义。 二是劳动投入是数据资产化的前提,也是数据资产估值入表的物质基础。信息科学领域专家周宏仁(2016)认为,从经济和法律角度来看,数据是一种资产,这是因为数据由信息系统建设而产生的过程中需要资金、技术、设备和劳动力的大量投入。企业需要对数据进行分类、收集、整理才能形成数据资源,再加以规划和利用才能产生经济收益。数据从资源转变为具有变现能力的资产后,也就具备了估值入表的现实基础。 三是企业数字化转型推动的自有数据资产化需要会计发挥价值管理职能。以中国移动为例,其通过挖掘9亿用户的通信信息,已建立起比较完备的数据开发架构和数据采集场域,通过整合用户位置数据、语音数据、流量数据、通话数据等形成数据湖,并与银行业、旅游业、服务业等建立业务联系,提供信用评价、旅游引流、招聘推荐等服务,由此创设了新的盈利模式。不难看出,中国移动的数据资产化正在推动其从运营商向数据商转型,这为数据资产估值入表提供了微观基础。 (二)数据资产入表的现实困境 一方面,数据资产尚属于难以计量的经济资源。原因在于:一是数据资产通常伴生于经营管理活动,难以识别数据资产的估值范围和边界,相关的成本耗费很难划分;二是当前尚未形成有效的数据交易机制和数据要素市场,导致数据资产评估很难采集参数,市场价值估计有很大现实困难;三是数据资产通用标准未能统一,难以实现聚合效应,导致开发成本高、收益不稳定,而且对入表后的数据资产难以实施实物管理和价值管理;四是数据资产分类管理缺乏可行方案,究竟归入无形资产、存货还是作为独立资产尚无定论。 另一方面,数据资产能否以及如何资本化业界尚未达成共识。企业自有支出的资本化需要关联到多个会计期间,但人们往往习惯于将“多个会计期间”适用在固定资产和无形资产,倾向于认同长期资产能够产生稳定的经济效益,而对于新经济下的数据资产则存在较多质疑。此外,部分文献将数据资产解释为虚拟资产,使得数据资产的电子实物形态未能得到认可。 二、企业自有数据资产的特征属性 (一)数据资产具有物质形态 不同于商誉是不可辨识的无形资产,也不同于商标类无形资产仅仅是物权的标识,数据是以电子数据集方式存在的有形资产,是可感知的文字、数字、图表、音视频等档案资料的合集,是新经济下最具标志性的资产类型。与人类历史上将数据记录于羊皮、竹篾、石刻、纸本之上相比,虽然数据存储介质不同,但其具备的可感知的实物形态始终未变。所谓可感知的,即可以读取、融合、计算。典型的数据资产是指运营商的位置数据、平台企业的用户数据、金融机构的信用数据等个人用户信息。这些数据大多具有日存量和日增量两个特征,会占据存储位置,需要运维成本,同实物资产一样有发生损毁、盗用的可能性。此外,数据资产还包括文化大数据、地理大数据、音视频大数据等各类非典型的数据资产。重要的是,数据资产也会发生经济价值减损,但并不能简单地类比于固定资产折旧和无形资产摊销,这是因为有的数据资产类似于生物资产,内在价值具有自生长性。

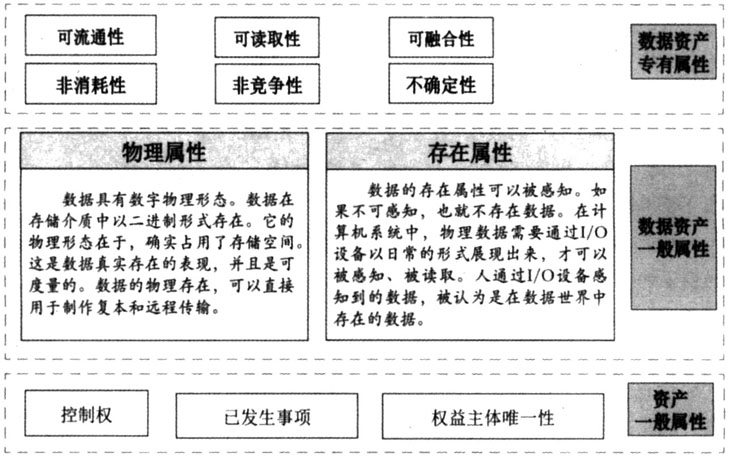

图1 数据资产属性的层次观 (二)数据的资产属性具有层次性 如图1所示,数据资产具有“一般属性—共有属性—专有属性”的资产属性层次。首先,数据要素估值入表需要符合资产的一般属性特征:一是会计主体拥有控制权,二是有与过去事项相关的成本费用支出,三是满足权益主体唯一性。一项尚未标识产权主体的数据资源具有非竞争性特征,可以无限次复制和为多个主体备份和持有。但标识产权后的数据资产普遍遵循“可用不可见”和“可见不出域”原则,这既是数据保护的需要,同时也是出于数据控制权的考量。其次,需满足共有属性。这是数据资源普遍具备的可感知物理属性和可存取性。最后,需满足专有属性,包括非消耗性、非竞争性、可流通性、可读取性、可融合性和价值不确定性。其中前五个都是数据资源的特征性所在,如可流通性是开放API接口连接交易的基础,可读取性是采用隐私计算和联邦计算并按数据流量计费的基础,非竞争性是嵌入零知识证明以防范数据套利和权利滥用的基础。专有属性不是判定数据资产估值入表的依据,但却是数据资产分类、管理、交易的依据。