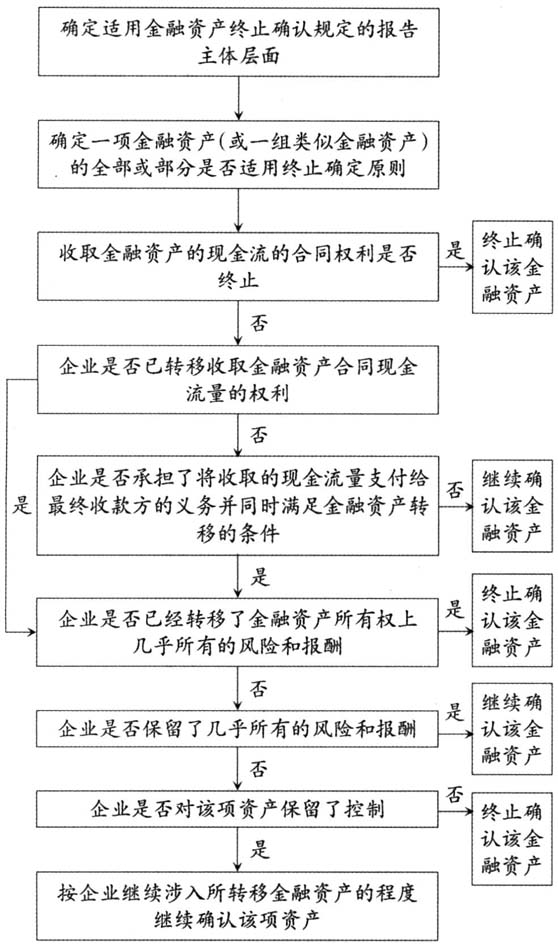

资产证券化,即通过结构化进行增信处理,以特定基础资产或资产组合未来产生的现金流为偿付支持,发行可交易证券,其本质是出售缺乏流动性的资产或资产组合使未来产生稳定的、可预见的现金流进行融资。我国资产证券化起步虽晚但发展迅速,规模增长较快,《2021年资产证券化发展报告》显示,2021年我国共发行资产证券化产品3.10万亿元,同比增长8%;年末市场存量为5.93万亿元,同比增长14%。资产证券化作为一种非常复杂的金融工具,从设计到发行是一个系统工程,涉及机构众多,法律关系繁杂,同时也给会计处理带来了诸多挑战。资产证券化过程中会计确认的关键是基础资产终止确认的判断,即基础资产能否满足出表需求,该判断直接影响公司财务报表的多项财务指标及基础资产出表目的能否实现。 一、基础资产终止确认判断流程 资产证券化的基础资产,可能是如贷款、应收账款等符合会计准则资产定义的基础资产,也可能是如收费权以及合同收款权等本就未在资产负债表上确认的基础资产。对于收费权以及合同收款权等本就未在资产负债表上确认的基础资产无须考虑“终止确认判断”的问题。实务中需要考虑终止确认的一般是基础资产为金融资产的资产证券化产品,故本文重点讨论基础资产为金融资产的资产证券化产品的终止确认问题。 对于基础资产是金融资产的资产证券化产品,在考虑其终止确认问题时,判断流程(财政部会计司,2018)如图1所示。 二、分析流程中各节点判断的关键点 (一)确定是否合并特殊目的主体 发起机构是否需要合并特殊目的主体(简称“SPV”)应以控制为基础,从权力、享有可变回报、运用权力影响可变回报这三要素综合进行考虑。 1.发起机构对SPV拥有的权力。主要表现在:①对入池基础资产的选择权。基础资产的选择通常是由发起机构根据约定的合格标准进行筛选确定的,发起机构在基础资产(包括初始入池资产及循环购买模式下的后续新增资产)的选择上一般具有主导性权力。②作为资产服务机构对基础资产的后续管理。发起机构继续涉入基础资产的后续管理,通常包括债权日常事项的管理,监督资产池相关款项的回收及转付,催收及处置相关违约资产等。发起机构主导进行的上述活动即为对SPV回报产生重大影响的活动,可见发起机构通常实质上具有主导SPV相关活动的权力。③仅享有保护性权利的受益人不拥有对 SPV的权力。受益人大会一般仅对 SPV出现的特定事项进行决议,如提前终止信托合同或延长信托期限、更换受托人、变更信托财产分配顺序等,这些受益人大会对特殊事项进行决议的权力更多是一种保护性权力,因此,受益人大会对SPV的相关活动通常没有实质性权力。 2.发起机构是否通过参与SPV的相关活动而享有可变回报。其中的可变回报主要包括:①作为资产服务机构而获取的基本服务报酬。服务报酬通常与资产池各期的未偿付余额(或收款金额)及固定比例挂钩,虽然分配顺序先于优先档支持证券的收益额,但资产服务机构能否获得此回报依赖于SPV能否产生足够多的收益用于支付该固定管理费,因此仍属于可变回报。②享有的部分超额收益。如根据合同安排,按现金流分配顺序支付完毕所有税费、中介机构费用、各级支持证券本金、收益及固定资金成本后的剩余金额,按一定比例享有的浮动报酬。发起机构通过参与对基础资产的管理、违约债权的催收、清收活动,可以使得SPV收益发生正向或负向的变动,从而享有可变回报。③持有的各级资产支持证券份额所保留的对应收益和风险。④提供增信措施取得的报酬,及发生违约时承担的补偿损失。⑤循环购买结构下出售新增基础资产的收益(新增基础资产的购买价款与其账面价值的差额)。 3.发起机构是否有能力运用对 SPV的权力影响其可变回报金额。应判断发起机构行使决策权的身份是主要责任人还是代理人,如果是主要责任人,则发起机构需要合并 SPV。对发起机构是主要责任人还是代理人的分析,实质是对发起机构权力及其所受限制与可变回报量级和可变动性的综合权衡和判断。发起机构可变回报量级通常表现在作为资产服务机构获取的固定管理费、持有部分资产证券化份额享有的相应比例收益份额或者超额收益份额以及提供信用增级措施而获得的报酬或承担的可能发生的损失,通过分析计算,确定其在SPV中享有的可变回报量级是否具有财务重大性。根据实务操作惯例及历史监管经验,如果发起机构的可变回报量级在20%以下,通常表明发起机构为代理人;如果可变回报量级在30%以上,通常表明发起机构为主要责任人;如果可变回报量级在20%~30%之间,则需进一步分析。

图1 金融资产终止确认判断流程 (二)依据规定对被转移金融资产是否属于部分转移进行判断 实务中,一般将资产证券化的基础资产债权及其相关的各项担保权益(若有)一同转让至SPV,通常情况下适用于资产证券化基础资产整体转移。 (三)确定收取基础资产现金流的合同权利是否已到期