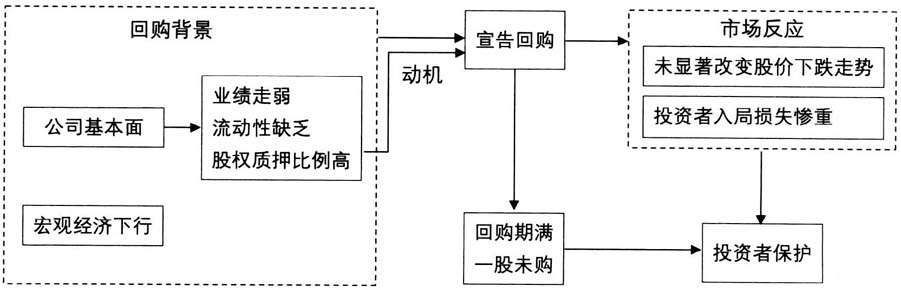

一、引言 我国上市公司股份回购开始于20世纪90年代,早期实行“原则禁止,例外许可”的正面清单管理模式,回购对象多为非流通股股份。2005年证监会出台《上市公司回购社会公众股份管理办法》,开启了上市公司回购流通股的新阶段。2018年10月,新《公司法》颁布,其中修改了第一百四十二条有关股份回购的规定,证监会连同多个部门致力于推出股份回购新政为上市公司股份回购松绑。2019年1月,沪深两所正式出台《上市公司回购股份实施细则》,细则中明确除用于注销以及作为后期员工持股计划、股权激励计划、可转债转股的标的股份外,上市公司在维护公司价值以及股东权益需要的时候也能进行股份回购。前期关于逐步开放股份回购限制政策的影响,叠加受到国际贸易争端、经济下行压力影响而低迷的股价表现,导致2019年迎来一波前所未有的回购浪潮。根据Wind数据库显示,全年共有636家公司通过二级市场交易实施或完成回购,累计金额达1184亿元,在维护市值和股权激励方面起到了积极作用。 然而在众多宣扬要进行股份回购的公司中,也不乏一些诚意不足的公司,打着股份回购的幌子其实是另有所图。希望借助股份回购的公告提振股价,之后再以各种理由堂而皇之地终止股份回购计划,最后根本没有进行股份回购或者股份回购金额远不及下限,或是一边回购一边减持,到头来却是醉翁之意不在酒的“忽悠式回购”。 现有关于股份回购的研究,主要针对公司回购的动机进行归纳,或分析回购效果,多关注股份回购的正面效应,对市场上存在的虚假回购研究不足。由于我国回购放开的时间不长,“忽悠式回购”的样本不足,且每个样本有其特殊性值得挖掘,因此本文对科陆电子进行“忽悠式回购”的案例进行研究,回溯其回购动机,分析回购效果。本文进一步完善了回购的相关理论,在实践方面有利于投资者更好地识别“忽悠式回购”,对市场上的信息做出正确反应,完善我国的资本市场,同时也对监管部门如何更好地保护投资者利益、维护资本市场秩序提出可行的建议。 二、文献综述与理论框架 (一)股份回购 关于股份回购的研究,多数关注上市公司进行股份回购的动因。国外对股份回购的研究由来已久,并且已经取得了丰富的研究成果。一般认为上市公司进行股份回购是出于以下动机:信号传递假说、自由现金流假说、财务杠杆假说、控制权假说。关于我国股票市场的回购动机,李曜和何帅研究发现,国内上市公司的公开市场股份回购就动因而言存在两种类别:一种是宣告动因即真实动因,而且进行了真实的股份购回行动,这类公司表里如一、言行一致;另一种公司的回购宣告动因不全面,存在隐藏动因,甚至宣告动因本身并不真实,当初的公告实际上是在释放虚假回购信号,这类公司表里不一、言不由衷,回购公告中并没有真正的信息含量。有研究发现,在股票回购公告前后发生股权增减变动的公司具有机会主义倾向,此类公司财务指标与市场反应较弱,其回购的提出是为了实现控制人和公司管理层个体财富水平的提升,而不是公告中的目的。 关于股份回购的实施效果,国内外研究集中于市场反应,多数使用描述性统计分析法和事件研究法等进行实证分析。一般认为,市场短期内会对回购这一信号做出正面反应。徐文奎实证分析发现,在短期内上市公司股份回购对股价变动具有显著的正效应,而这一正效应受到多种因素的影响;梁丽珍发现,股份回购的市场反应受主营业务增长率、资本支出、公司规模、市净率、预计回购比例及回购目的等因素的影响;刘东霖等发现,回购规模、回购时机、财务杠杆、公司治理结构等因素会影响股份回购的市场反应;李曜和何帅发现,证券市场对所有回购信号均给以正面反应,但对真假回购的反应力度不同,市场还是能够在一定程度上识别出经营业绩不好的公司;庄俊明等实证检验了股权质押对股票回购市场反应的影响,发现股权质押显著减弱了股票回购的市场反应。 (二)股权质押下的企业隐形杠杆和虚假信号 股权质押指上市公司股东以自己所持有的部分或全部公司股票作为质押标的获取融资的行为。股权质押使得上市公司大股东募集到资金,然而股权质押形成的隐形杠杆为公司带来收益的同时,也放大了风险。杨青等研究发现,由于股权价值的剧烈波动,股权质押显著增加了企业的杠杆风险,而机构投资者行为、市场的投资者情绪会显著放大这种杠杆风险,以“股权质押—股价波动—机构抛售—企业风险”路径放大企业风险。一旦股价下跌至预警线或平仓线,若控股股东无法追加质押品或提前赎回,质权人可能抛售公司股票,从而引起市场恐慌,当大多数机构投资者纷纷选择抛售时,就会形成羊群行为,股价进一步下跌,形成恶性循环,最终股价崩盘,控股股东财富遭受损失,甚至是控制权丧失。谢妍研究发现,股权质押率越高,股价崩盘风险越大。 面对股权质押的爆仓风险和杠杆效应,无论是控股股东还是上市公司管理层都会出于自身利益对股价进行维护。谢德仁等研究发现,主要利益相关方会采取行动去排除股权质押的“地雷”险情,且更可能通过盈余管理操纵公司信息披露,降低信息披露质量来传递虚假信号,以权宜之计降低股权质押期间内的股价崩盘风险。前述文献表明,回购的公布能传递出积极的信号并获得正面的市场反应,而且按照现有制度规则即使管理层不按照股份回购计划实施也不会受到惩罚,于是通过发布股份回购计划来误导投资者也是公司防范股权质押爆仓风险的途径之一。王衍智等研究发现,管理层会利用公开市场回购计划的发布作为虚假信号来操纵市场预期。