云南省图书馆机构用户,欢迎您!

02

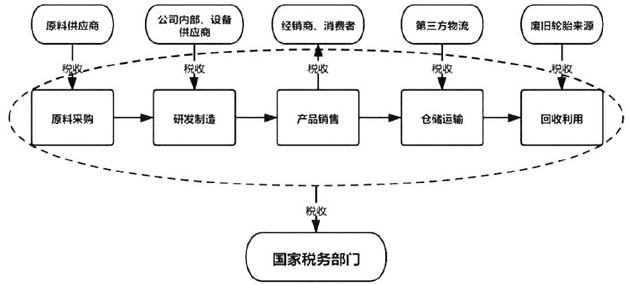

图1 轮胎企业税收链 二、轮胎企业税收链的筹划关键点 (一)原料采购环节的筹划关键点 轮胎制造业是资源密集型行业,其原材料成本占轮胎总成本的60%~70%,随之产生的增值税进项税额较高,而供应商的纳税人身份会直接影响企业取得的发票类型和税率,进而影响可抵扣的进项税额。如果供应商是增值税一般纳税人,其可以开具税率为13%的增值税专用发票;但如若供应商是增值税小规模纳税人,则只能提供增值税普通发票或由税务部门代开的税率为3%的增值税专用发票。在原材料价格相同的情况下,选择一般纳税人供应商至少可以多抵扣10%的进项税。但对于小规模纳税人供应商而言,其为了获取订单会提供比一般纳税人供应商更低的价格。因此,轮胎企业在原料采购环节可根据实际购买情况,比较可多抵扣的税额和价格折扣的差异,以此作为选择供应商的依据之一。 (二)研发制造环节的筹划关键点 1.研发费用加计扣除。在碳达峰、碳中和的大背景下,绿色低碳轮胎成为轮胎企业的研发新方向。特别是2021年1月针对制造业新发布的研发费用加计扣除政策,提高了研发费用加计扣除比例,同年发布第28号公告优化其他相关费用限额的计算。这对轮胎企业而言,是一个机遇,更是一项挑战。一方面,研发费用的归集口径难以掌握。不仅加计扣除政策是研发费用归集口径中最窄的一种,且企业实际发生的费用与允许扣除的范围经常不一致,研发费用的归集存在诸多争议,导致一些企业因为核算不准确、为规避税收风险而不得不放弃申请。另一方面,研发费用归集核算比较困难。通常情况下,企业的生产经营和研发活动会同时开展,存在多种原料、多项设备和多个人员同时参与多项活动的情况,导致各种支出难以在生产经营和研发之间以及不同研发项目之间准确分配,从而影响研发费用加计扣除。因此,如何最大程度地享受与研发费用有关的税收优惠是研发制造环节重点关注的问题。 2.设备引进方式的选择。轮胎的制造过程会排放出大量废气,特别是废气中的恶臭成分会对周围环境造成很大的污染。进入“十四五”时期,恶臭污染物排放标准升级,中橡协轮胎分会秘书长史一锋表示,轮胎企业将面临更高、更严的环保达标要求,异味治理效果关乎企业能否稳定发展。现阶段轮胎企业主要通过增加排气筒高度或引进环保设备来解决,由于增加排气筒高度的治理效果不明显,引进环保设备将成为未来治理的主要措施。一般而言,引进设备经常会采取租赁或购置的方式。若选择融资租赁的方式,企业定期支付一定金额的租金,并可以用来抵扣应纳税额;而选择购置的方式,则需要企业一次性支付大额资金,但除了每年的折旧可以用来抵扣应纳税额外,当年就能够抵扣增值税以及按照投资额的一定比例抵免应纳税额。可见,设备引进方式亦可作为轮胎企业在生产制造环节的税收筹划关键点。 (三)产品销售环节的筹划关键点 在轮胎内需替换市场方面,轮胎的销售以传统经销商营销模式为主,轮胎企业会采取不同促销方式来激励经销商增加进货量,如买物赠物、现金返利和折扣销售等。由于不同的促销手段对应的税法规定存在差异,因此税负是企业选择促销方案时必然考虑的重要因素之一。买物赠物主要包括赠品视同销售和非视同销售两种,视同销售的增值税不得抵扣,赠品成本不允许税前扣除;现金返利即在销售后期返利,企业可以开具红色增值税专用发票,冲减销项税额;对于折扣销售则需要关注销售额和折扣额是否在同一张发票的“金额”栏分别注明。 (四)仓储运输环节的筹划关键点 1.运输方式的选择。在销售环节承担产品运费是轮胎企业的常态,运输方式一般包括自营运输和外包给专业的第三方运输公司。自营运输需要企业购置车辆和配套资产、支付人员薪酬和相应的办公费,不过购置的车辆及配套资产在取得增值税专用发票的情况下,可以抵扣支出额的13%;对于运输外包而言,虽然企业不必购置固定资产,也无须支付人员薪酬,但需要向运输公司支付运费的服务费,也可以按照运输费用的9%抵扣增值税。可见,运输方式的选择会影响轮胎企业的税负,是仓储运输环节的筹划关键点之一。 2.服务公司行业的选择。近年来,很多轮胎企业开始将运输业务、仓储业务和收派业务一并转交给第三方运输公司。不同的运输公司所处的行业有所差异,那么能够开具发票的项目内容就会有所差异。根据税法规定,运输公司提供货物运输服务,适用的增值税税率为9%,而仓储服务和收派服务属于物流辅助服务,归类于现代服务业,适用的增值税税率为6%,开具发票必须按照不同的经营项目分别填列,同时必须对不同税率的服务项目分开核算,否则从高适用税率。运输公司开具发票的项目会影响其销项税额的大小,进而影响轮胎企业可抵扣的进项税额。显而易见,服务公司行业的选择是仓储运输环节的另一个税收筹划关键点。

图1 轮胎企业税收链 二、轮胎企业税收链的筹划关键点 (一)原料采购环节的筹划关键点 轮胎制造业是资源密集型行业,其原材料成本占轮胎总成本的60%~70%,随之产生的增值税进项税额较高,而供应商的纳税人身份会直接影响企业取得的发票类型和税率,进而影响可抵扣的进项税额。如果供应商是增值税一般纳税人,其可以开具税率为13%的增值税专用发票;但如若供应商是增值税小规模纳税人,则只能提供增值税普通发票或由税务部门代开的税率为3%的增值税专用发票。在原材料价格相同的情况下,选择一般纳税人供应商至少可以多抵扣10%的进项税。但对于小规模纳税人供应商而言,其为了获取订单会提供比一般纳税人供应商更低的价格。因此,轮胎企业在原料采购环节可根据实际购买情况,比较可多抵扣的税额和价格折扣的差异,以此作为选择供应商的依据之一。 (二)研发制造环节的筹划关键点 1.研发费用加计扣除。在碳达峰、碳中和的大背景下,绿色低碳轮胎成为轮胎企业的研发新方向。特别是2021年1月针对制造业新发布的研发费用加计扣除政策,提高了研发费用加计扣除比例,同年发布第28号公告优化其他相关费用限额的计算。这对轮胎企业而言,是一个机遇,更是一项挑战。一方面,研发费用的归集口径难以掌握。不仅加计扣除政策是研发费用归集口径中最窄的一种,且企业实际发生的费用与允许扣除的范围经常不一致,研发费用的归集存在诸多争议,导致一些企业因为核算不准确、为规避税收风险而不得不放弃申请。另一方面,研发费用归集核算比较困难。通常情况下,企业的生产经营和研发活动会同时开展,存在多种原料、多项设备和多个人员同时参与多项活动的情况,导致各种支出难以在生产经营和研发之间以及不同研发项目之间准确分配,从而影响研发费用加计扣除。因此,如何最大程度地享受与研发费用有关的税收优惠是研发制造环节重点关注的问题。 2.设备引进方式的选择。轮胎的制造过程会排放出大量废气,特别是废气中的恶臭成分会对周围环境造成很大的污染。进入“十四五”时期,恶臭污染物排放标准升级,中橡协轮胎分会秘书长史一锋表示,轮胎企业将面临更高、更严的环保达标要求,异味治理效果关乎企业能否稳定发展。现阶段轮胎企业主要通过增加排气筒高度或引进环保设备来解决,由于增加排气筒高度的治理效果不明显,引进环保设备将成为未来治理的主要措施。一般而言,引进设备经常会采取租赁或购置的方式。若选择融资租赁的方式,企业定期支付一定金额的租金,并可以用来抵扣应纳税额;而选择购置的方式,则需要企业一次性支付大额资金,但除了每年的折旧可以用来抵扣应纳税额外,当年就能够抵扣增值税以及按照投资额的一定比例抵免应纳税额。可见,设备引进方式亦可作为轮胎企业在生产制造环节的税收筹划关键点。 (三)产品销售环节的筹划关键点 在轮胎内需替换市场方面,轮胎的销售以传统经销商营销模式为主,轮胎企业会采取不同促销方式来激励经销商增加进货量,如买物赠物、现金返利和折扣销售等。由于不同的促销手段对应的税法规定存在差异,因此税负是企业选择促销方案时必然考虑的重要因素之一。买物赠物主要包括赠品视同销售和非视同销售两种,视同销售的增值税不得抵扣,赠品成本不允许税前扣除;现金返利即在销售后期返利,企业可以开具红色增值税专用发票,冲减销项税额;对于折扣销售则需要关注销售额和折扣额是否在同一张发票的“金额”栏分别注明。 (四)仓储运输环节的筹划关键点 1.运输方式的选择。在销售环节承担产品运费是轮胎企业的常态,运输方式一般包括自营运输和外包给专业的第三方运输公司。自营运输需要企业购置车辆和配套资产、支付人员薪酬和相应的办公费,不过购置的车辆及配套资产在取得增值税专用发票的情况下,可以抵扣支出额的13%;对于运输外包而言,虽然企业不必购置固定资产,也无须支付人员薪酬,但需要向运输公司支付运费的服务费,也可以按照运输费用的9%抵扣增值税。可见,运输方式的选择会影响轮胎企业的税负,是仓储运输环节的筹划关键点之一。 2.服务公司行业的选择。近年来,很多轮胎企业开始将运输业务、仓储业务和收派业务一并转交给第三方运输公司。不同的运输公司所处的行业有所差异,那么能够开具发票的项目内容就会有所差异。根据税法规定,运输公司提供货物运输服务,适用的增值税税率为9%,而仓储服务和收派服务属于物流辅助服务,归类于现代服务业,适用的增值税税率为6%,开具发票必须按照不同的经营项目分别填列,同时必须对不同税率的服务项目分开核算,否则从高适用税率。运输公司开具发票的项目会影响其销项税额的大小,进而影响轮胎企业可抵扣的进项税额。显而易见,服务公司行业的选择是仓储运输环节的另一个税收筹划关键点。