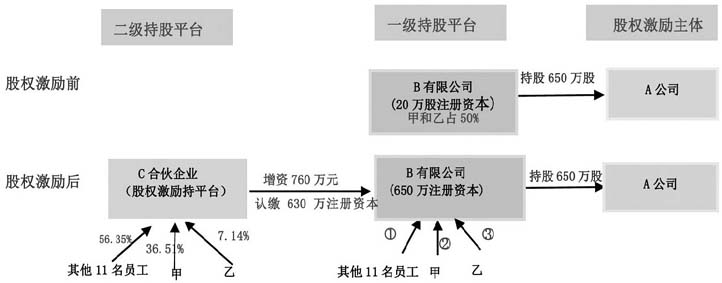

一、问题的提出 目前监管机构对拟IPO企业报告期或者之前涉及的IPO企业股票的股权交易是否会触发股份支付的审核口径日趋严格。IPO企业以员工持股平台进行股权激励的现象越来越多,但是通过员工持股平台进行股权激励时,对股份支付的判断也相对比较复杂,表现在:(1)被激励对象并非直接持IPO企业的股票,要进行股权穿透后进行计算;(2)持股平台的构成比较复杂,例如:人员构成往往新老股东混杂,持股平台可能存在多层级。因此,复杂的股权激励形式下如何判断被激励对象和计算股份支付成本,成为实务中的一个难点,也未形成统一的判断和分析口径。本文通过某IPO企业招股说明书的案例进行改编,尝试对该问题进行厘清,并提供清晰合理的分析技术路径。 二、案例设计及问题的提出 某实体公司A于20X3年设立,甲和乙为公司A的创始股东,考虑到公司以后进行股权激励时不对公司的股权结构产生大的影响,于20X5年各自出资10万元,设立有限公司B,注册资本20万,甲和乙分别持股比例为50%,作为日后进行股权激励的一级持股平台。B公司成立后借入760万元,先后通过货币出资或者受让等方式(假设此环节的股权交易无论股权出资价格还是受让价格皆公允,不涉及股份支付问题)以780万元取得A公司650万股股份。A公司拟20X9年在资本市场进行IPO,为了充分发挥员工的凝聚力,A公司决定于20X8年X月X日成立合伙企业C作为二级持股平台对其内部员工进行股权激励,甲为合伙企业C的普通合伙人,执行合伙企业事务,乙和另外11名员工为有限合伙人。合伙企业C出资额共为760万元,其中甲、乙和其他11名员工分别持有合伙企业C的财产份额分别为甲持有36.51%,乙持有7.63%和56.35%的财产份额。同年,C合伙企业的出资到位,并全部用于对B公司增资认购B公司的新增注册资本630万元,完成本轮A公司的员工股权激励计划。假设增资日A公司股份的公允价值为21.31元/股。为了更直观的观察案例中各方的关系,本文将案例中股权激励前后的新老股东的股权投资关系进行梳理,如图1所示。 对照图1和案例情境的介绍,对案例的基本情况做进一步梳理。股权激励前,甲和乙分别通过B有限公司按照公允价格出资或者受让而间接持有A公司股票325万股,两人合计间接持有A公司650万股。本次股权激励的方式通过一级持股平台的老股东低价转让其间接持有股权激励主体A公司股份给其他员工的形式实现,不涉及持股平台以外的其他股东的利益。股权激励后,二级持股平台C对B有限公司增资后,持有B公司96.92%(630/650)比例的股权,将增资之前甲和乙对B公司各自直接持有的50%的股权稀释至1.54%。同时,通过股权穿透计算结果如图1中的①、②、③所示,其他11名员工、甲和乙直接和间接持有B公司的股权比例分别为54.61%、36.93%和8.46%;继续股权穿透至股权激励主体的股权,则他们分别持有A公司的股份为:355万股、240万股和55万股。 上述案例中,持股平台C中的合伙人成员构成中包括本次被稀释B公司股权(或者穿透至A公司股权)的老股东甲和乙,形式上无法直接判断出甲和乙是否是股权激励对象;从而引发第二个问题,股份支付成本的正确核算问题。本文欲对上述两个问题提供解决思路。

图1 股权激励前后的股权关系谱 注:①=56.35%×96.92%=54.61%;②=36.51%×96.92%+1.54%=36.93%;③=7.14%×96.92%+1.54%=8.46%。 三、本文的写作思路 丁静(2021)认为股份支付的本质是会计主体接受股权交易中的非股权激励对象的股东财富捐赠,并用于有偿购买被激励对象服务的事项和交易行为,但其形式以公司股票为标的股权交易为基础或者载体。股份支付成本的最终承担方式为股权交易中的非股权激励对象的原股东,其交易目的牺牲自身暂时现实财富以获取交易双方的未来长期共同利益。因此根据股权交易前后财富的变化可以判断各方是否属于被激励对象。本文称该方法为直接法或者综合法。 由于上述案例中涉及股权交易并非简单的双方交易,而是错综复杂的一揽子交易,任一项交易可能影响或者依赖于其他项交易,若能够进行分拆,可以清晰地剖析发现交易的具体过程,能够帮助实务人员理解和验证综合法的结果。交易分拆的方法或者视角可以有多种,本文以甲和乙的投资关系地位为视角进行分拆,甲和乙作为一级持股平台的股东,在此次股权激励过程中的变化路径并非是对称型的:股权前甲和乙各持一级持股平台B公司50%的股权,无论对B公司还是对股权激励实体A公司而言,其股东地位是平等的;但是在股权激励后,由于甲和乙通过合伙企业C非对称型投资并间接对B有限公司增资,从而导致他们无论对B公司还是A公司的股东地位都发生了变化。根据两股东地位的变化过程,可以尝试将股权激励的过程进行分解,透视每个阶段各方的财富变动情况。 本文试图用两种方法来解决案例中存在的疑惑,第一种方法是综合法或者直接法,第二种方法是分步法或者间接法。然后对两种方法进行比较和验证,得出对解决类似问题有益的启示。 四、综合法或直接法 为了简化问题的处理,我们对案例中涉及的财富总量进行框定:股权交易前的交易三方(甲、乙和其他11名员工)持有的财富为:甲和乙分别持有B公司净资产公允价值的50%,其中B公司的净资产公允价值为B公司持有的650万股A公司的股权公允价值扣除760万元的代持股份借款的净值;三方欲组建合伙企业C投资款总金额为760万元,其中甲出资额277.48万元,乙方出资额为54.26万元,其他员工出资额428.26万元。另外,财富是指现实变现后直接可以换到的货币金额,用公允价值来计量。