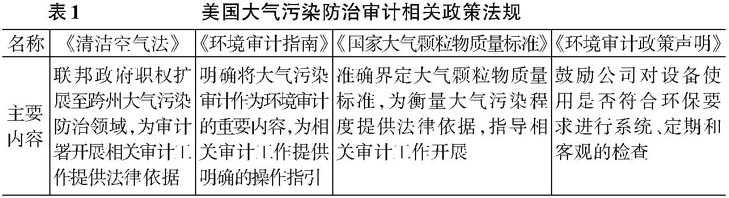

一、引言 随着环境的不断恶化和人们环保意识的加强,大气污染的预防和控制已成为社会关注的焦点。大气污染具有治理长期性、跨区域性、复合性等特点,其对人体健康的影响呈现多样性和复杂性。虽然我国陆续出台了多项政策法规,有效提高了治理力度,但是现阶段大气污染仍然是突出的环境问题之一。2018年7月,国务院印发《打赢蓝天保卫战三年行动计划》,明确了大气污染防治工作的总体思路、计划进程、保障措施、主要任务、基本目标。2020年12月,中央经济工作会议明确打好污染防治攻坚战,突出精准治污、科学治污、依法治污,重点打好蓝天、碧水、净土保卫战,完善相关治理机制。当加强环境治理成为政府和企业的关注重点时,向环境审计拓展成为国家审计功能的必然发展趋势。作为环境审计的重要内容之一,大气污染防治审计指的是审计机关结合当地实际情况,根据相关政策、工作安排对区域内大气污染治理情况开展的一系列审计工作,是实现空气质量改善的重要手段。大气污染防治审计的主要内容涉及治理目标的实现情况、重点项目的建设情况、专项资金的管理使用情况、政策措施落实情况等,最终目的是优化污染防治效果。与美国、荷兰等发达国家相比,我国大气污染防治审计在政策法规、审计范围、审计方法、信息披露等方面仍存在很多问题。因此,充分借鉴国际经验不断优化相关审计实践,对日后开展相关审计工作具有极其重要的现实意义。 二、大气污染防治审计的国外经验 随着工业革命的深入发展,美国大气污染问题日益凸显,历史上也曾经出现过严重的大气污染问题,如多诺拉烟雾事件、洛杉矶光化学烟雾事件等。为了改善空气质量,美国联邦政府采取了多项有效措施,并于20世纪70年代开始实施大气污染审计。美国政府环境审计工作一直走在世界前列,美国审计署积极开展大气污染防治审计工作,1970年以来共出具了200多份大气污染审计报告,并取得了丰富的成功经验。美国审计署大气污染防治审计具有覆盖范围广、内容多样、持续性强等特点,较好的呼应了不同时期大气污染特征及防治重点。荷兰于20世纪50年代制定了控制大气污染物排放的法律法规,是开展大气污染防治审计较早的国家之一。荷兰具有比较完备的环境审计法律体系,大气污染防治审计的工作范围很广泛,并且绩效审计报告逐渐成为主流的报告类型,形成了独具特色的大气污染防治审计模式。因此,重点选取美国和荷兰作为研究对象,从政策法规、内容与方法和信息披露三个方面详细分析成功经验。 (一)美国大气污染防治审计经验 美国大气污染防治审计的目标主要表现在以下两个方面:其一,审查政策实施效果,主要涉及信息的明确性、政策宣传情况等;其二,审查治理政策的科学性,主要涉及政策的可实施性、指标设置的科学性、实施潜在影响等。就审计对象而言,美国审计署具有较强的独立性,大气污染防治审计的范围比较广,审计对象涉及国际组织、立法机构、司法机构、行政部门等。 1.政策法规。20世纪初期,美国政府就意识到了大气污染问题的严重性,并相继发布了一系列政策法规。早在20世纪60年代,美国就开始了环境审计工作。与我国相比而言,美国审计署对大气污染防治审计的研究与实践也比较早。1963年,美国国会制定《清洁空气法》,并于1970年、1977年、1990年进行了多次修订和完善。美国的《环境审计指南》明确将大气污染审计作为环境审计的重要内容,为实践工作开展提供有利条件(如表1所示)。

2.内容与方法。美国审计署大气污染防治审计范围较广,主要涉及臭氧、颗粒物、室内空气、有毒有害气体、固定污染源治理、移动污染源治理、政策法规实施等诸多方面。从审计内容的类型来看,美国大气污染防治审计内容主要涉及以下四个方面:其一,实施障碍、存在问题、执行的有效性、政策合规性等政策法规的执行情况审查;其二,资金使用的合理性、目标效果的实现情况、项目运行的合规性、治理项目的实行程度等专项资金使用情况审查;其三,以环境项目运行情况评估为重点的大气污染防治绩效审计;其四,国际环境公约履行情况及预期效果审查的国际条约审计。从政策法规的执行情况方面来看,美国大气污染防治审计重点主要包括部门执行效果(重点关注治理措施开展的合规性审查)、大气质量监测(主要审查污染排放影响)、污染排放规定(重点审查污染物排放标准与程序)和大气质量标准(重点审查标准制定的合规性)四个方面。就审计方法层面而言,现阶段美国传统审计方法(如数据分析法、审查文件法、访谈法等)在大气污染防治审计中的使用频率较高。除此之外,数据挖掘技术、计算机辅助审计技术、大气污染实时检测技术、GIS技术等新审计方法的应用频率也比较高。以2016年美国审计署针对中、重型发动机和车辆的温室气体排放情况审计为例,在传统审计方法与技术的基础上,审计过程中审计署还综合运用了计算机辅助、大气污染实时检测、数据分析等多项新技术,有效提高了审计的整体质量和效率。