云南省图书馆机构用户,欢迎您!

02

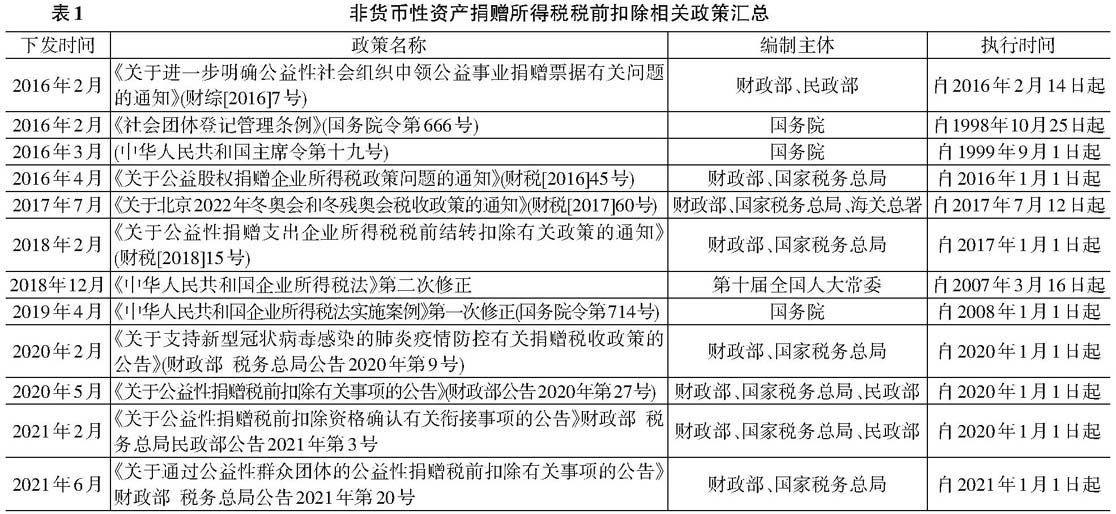

二、企业非货币性资产捐赠所得税税前扣除政策基本内容 为全面分析目前实施的各项优惠政策具体内容,首先将相关政策名录进行汇总,明确具体政策文件名称、编制主体及下发时间等,从而为开展政策内容分析提供基础,具体内容如表1所示。 1.规范受赠主体。按照目前所实施的相应法规规定,企业只有将非货币性资产捐赠于符合规定的受赠主体才可享受相关税收优惠政策。国务院令第666号对符合规定的社会团体接收捐赠相关事宜进行了规定;按照财政部公告2020年第27号的相关内容,当企业向县级以上人民政府及其部门和具有税收优惠资格的公益性社会组织进行捐赠时,可享受所得税税前扣除优惠。财政部公告2020年第27号扩大了受赠主体范围,将非官方社会服务机构纳入其中,形成了包含社会团体及基金会在内的受赠主体,并明确相应组织可及时申请公益性捐赠税收减免政策优惠资格。同时,财政部、国家税务总局公告2020年第9号规定将新冠防疫医院纳入受赠主体范围,允许企业在向其进行捐赠时享受所得税税前扣除优惠。财政部、国家税务总局、民政部公告2021年第3号对受赠主体相应资质进行了补充,规定资格确定时可暂不考虑评估等级。 2.确定扣除范围。通过细致查询当前实施的国务院令第714号具体内容发现,其并未细致阐述可在纳税前抵扣的非货币性资产类型,只是要求企业在开展相应会计处理时应当视同销售货物。财税[2016]45号通知对企业股权捐赠行为进行了细致阐述,但并未对其他非货币性资产捐赠进行明确。财税[2018]15号通知规定允许企业在获取捐赠票据后可按照规定对所捐赠的非货币性资产进行抵扣,但是需要保证企业年度利润总额大于零。财政部、国家税务总局公告2021年第20号规定,企业或个人通过公益性群众团体用于符合当前法规的公益慈善事业捐赠,准予按税法规定在缴纳企业所得税时抵扣。 3.明确资产价值。我国当前所实施的相应企业捐赠税收优惠政策并未建立完善的非货币性资产捐赠价值评估体系,财税[2016]7号通知仅明确各受赠主体需按规定申领公益事业捐赠票据。财税[2016]45号通知对股权捐赠相应内容进行了明确,规定企业捐赠的股权利用历史成本原则进行价值确认。财政部公告2020年第27号明确要求以公允价值确认所捐非货币性资产,各行业公司在捐助时需提供注明捐赠非货币性资产公允价值的证实材料,不能提供的,接受捐赠方不得向其开具用于税前扣除的捐赠票据。 4.税前扣除比例。按照财税[2018]15号通知及《中华人民共和国企业所得税法》相应规定,企业开展捐赠时在年度利润总额12%以内的部分,可在税前扣除;超出12%的部分,可在结转以后三年内在计算应纳税所得额时扣除。相应规定并未明确捐赠资产是货币性资产还是非货币性资产,因此均按照财税[2018]15号通知的规定进行处理。同时,国家所颁布的财税[2017]60号通知及财政部、国家税务总局公告2020年第9号中明确,符合规定的企业相应捐赠可在计算应纳税所得额时全额扣除。 三、企业非货币性资产捐赠所得税税前扣除案例分析 (一)企业简介及非货币性资产捐赠情况 河南易成新能源股份有限公司(以下简称“易成新能”)成立于1997年,是一家以新材料、新能源为主导的混合所有制企业,企业借助国家发展战略性新兴产业的东风,重点走“以资本为纽带的产业经营”之路,以超高功率石墨电极、负极材料为核心的新材料板块、以高效单晶硅电池片、光伏电站为核心的新能源板块协同发展。2010年6月,易成新能成功登录深交所创业板,股票代码:300080。 作为一家由河南省国资委实际控制的混合所有制企业,易成新能积极履行社会责任,坚持回馈社会,增进民生福祉。2008年,企业在汶川地震发生后积极组织爱心捐款活动,并及时采购抗灾物资,通过中国慈善总会向灾区共计捐赠200余万元的救灾物资及现金。2019年,易成新能积极参与开封市贫困学生助学项目,当年共计帮扶大学生26人次,捐助学习用具及资金等合计11万元。2020年,易成新能在积极组织开展“金秋助学”活动并捐款10万元,认真贯彻落实党中央、国务院决策部署,落实好疫情防控各项工作任务,并以实际行动践行企业的初心使命和责任担当。企业组织开展了“众志成城抗击疫情”爱心捐赠活动,向平煤神马医疗集团总医院捐赠急需防疫物资冷暖空调5台,空气净化器5台;向开封市顺河区政府捐助10万元的防疫物资。

二、企业非货币性资产捐赠所得税税前扣除政策基本内容 为全面分析目前实施的各项优惠政策具体内容,首先将相关政策名录进行汇总,明确具体政策文件名称、编制主体及下发时间等,从而为开展政策内容分析提供基础,具体内容如表1所示。 1.规范受赠主体。按照目前所实施的相应法规规定,企业只有将非货币性资产捐赠于符合规定的受赠主体才可享受相关税收优惠政策。国务院令第666号对符合规定的社会团体接收捐赠相关事宜进行了规定;按照财政部公告2020年第27号的相关内容,当企业向县级以上人民政府及其部门和具有税收优惠资格的公益性社会组织进行捐赠时,可享受所得税税前扣除优惠。财政部公告2020年第27号扩大了受赠主体范围,将非官方社会服务机构纳入其中,形成了包含社会团体及基金会在内的受赠主体,并明确相应组织可及时申请公益性捐赠税收减免政策优惠资格。同时,财政部、国家税务总局公告2020年第9号规定将新冠防疫医院纳入受赠主体范围,允许企业在向其进行捐赠时享受所得税税前扣除优惠。财政部、国家税务总局、民政部公告2021年第3号对受赠主体相应资质进行了补充,规定资格确定时可暂不考虑评估等级。 2.确定扣除范围。通过细致查询当前实施的国务院令第714号具体内容发现,其并未细致阐述可在纳税前抵扣的非货币性资产类型,只是要求企业在开展相应会计处理时应当视同销售货物。财税[2016]45号通知对企业股权捐赠行为进行了细致阐述,但并未对其他非货币性资产捐赠进行明确。财税[2018]15号通知规定允许企业在获取捐赠票据后可按照规定对所捐赠的非货币性资产进行抵扣,但是需要保证企业年度利润总额大于零。财政部、国家税务总局公告2021年第20号规定,企业或个人通过公益性群众团体用于符合当前法规的公益慈善事业捐赠,准予按税法规定在缴纳企业所得税时抵扣。 3.明确资产价值。我国当前所实施的相应企业捐赠税收优惠政策并未建立完善的非货币性资产捐赠价值评估体系,财税[2016]7号通知仅明确各受赠主体需按规定申领公益事业捐赠票据。财税[2016]45号通知对股权捐赠相应内容进行了明确,规定企业捐赠的股权利用历史成本原则进行价值确认。财政部公告2020年第27号明确要求以公允价值确认所捐非货币性资产,各行业公司在捐助时需提供注明捐赠非货币性资产公允价值的证实材料,不能提供的,接受捐赠方不得向其开具用于税前扣除的捐赠票据。 4.税前扣除比例。按照财税[2018]15号通知及《中华人民共和国企业所得税法》相应规定,企业开展捐赠时在年度利润总额12%以内的部分,可在税前扣除;超出12%的部分,可在结转以后三年内在计算应纳税所得额时扣除。相应规定并未明确捐赠资产是货币性资产还是非货币性资产,因此均按照财税[2018]15号通知的规定进行处理。同时,国家所颁布的财税[2017]60号通知及财政部、国家税务总局公告2020年第9号中明确,符合规定的企业相应捐赠可在计算应纳税所得额时全额扣除。 三、企业非货币性资产捐赠所得税税前扣除案例分析 (一)企业简介及非货币性资产捐赠情况 河南易成新能源股份有限公司(以下简称“易成新能”)成立于1997年,是一家以新材料、新能源为主导的混合所有制企业,企业借助国家发展战略性新兴产业的东风,重点走“以资本为纽带的产业经营”之路,以超高功率石墨电极、负极材料为核心的新材料板块、以高效单晶硅电池片、光伏电站为核心的新能源板块协同发展。2010年6月,易成新能成功登录深交所创业板,股票代码:300080。 作为一家由河南省国资委实际控制的混合所有制企业,易成新能积极履行社会责任,坚持回馈社会,增进民生福祉。2008年,企业在汶川地震发生后积极组织爱心捐款活动,并及时采购抗灾物资,通过中国慈善总会向灾区共计捐赠200余万元的救灾物资及现金。2019年,易成新能积极参与开封市贫困学生助学项目,当年共计帮扶大学生26人次,捐助学习用具及资金等合计11万元。2020年,易成新能在积极组织开展“金秋助学”活动并捐款10万元,认真贯彻落实党中央、国务院决策部署,落实好疫情防控各项工作任务,并以实际行动践行企业的初心使命和责任担当。企业组织开展了“众志成城抗击疫情”爱心捐赠活动,向平煤神马医疗集团总医院捐赠急需防疫物资冷暖空调5台,空气净化器5台;向开封市顺河区政府捐助10万元的防疫物资。