云南省图书馆机构用户,欢迎您!

02

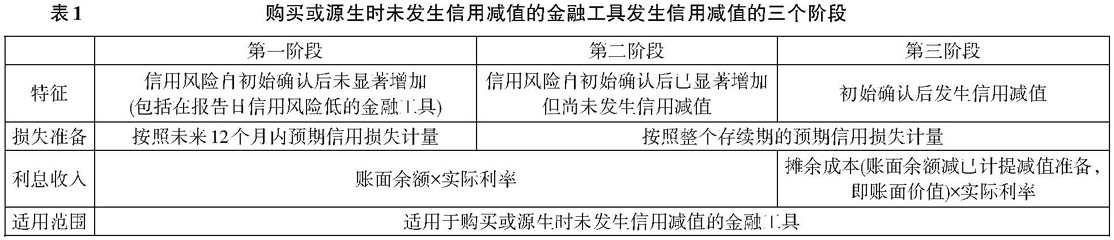

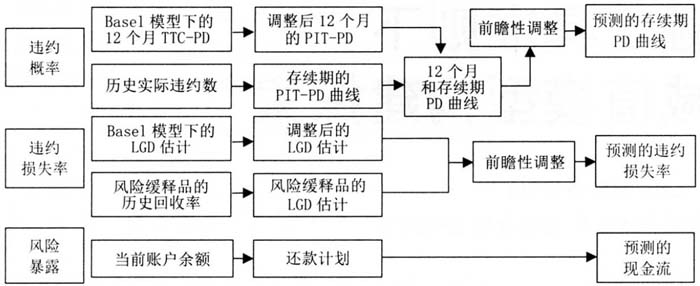

二、新金融工具准则下预期信用损失模型构建方法 按照新金融工具准则,企业应该根据金融工具自初始确认后信用风险的变化情况,在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否已显著增加,可以将购买或源生时未发生信用减值的金融工具发生信用减值的过程分为三个阶段(见表1),并依据购买或源生时是否发生信用减值的情形分别计提其损失准备、确认预期信用损失及其变动(见表2)。 预期信用损失计算的整体方法框架如图1所示。 对于违约概率参数(以下简称“PD”)而言,依据业务有无Basel模型进行风险评估的情况,可以采取不同的处理方式。对于有Basel模型进行风险评估的业务,可以直接在Basel模型的基础上进行调整得出12个月和存续期的PIT-PD曲线;对于无Basel模型进行违约概率评估的业务,可以通过历史实际违约数据计算存续期的PIT-PD曲线。在得出PIT-PD曲线后,再根据宏观经济进行调整,生成前瞻性调整后的PD参数用于预期信用损失计算。 对于违约损失率参数(以下简称“LGD”)而言,同样可以依据业务有无Basel模型进行风险评估的情况,采取不同的处理方式。对于有Basel模型进行风险评估的业务,可以直接在Basel模型的基础上进行调整;对于无Basel模型进行违约损失率评估的业务,可以根据各风险缓释品的历史实际回收率、监管数据或外部经验数据进行LGD估计。 对于风险暴露参数(以下简称“EAD”)而言,在新金融工具准则下,若未来现金流可估计,则需要计算报告日及未来每个还款时点的EXP,即未来现金流在报告日的货币时间价值,充分考虑每个还款时点的PD、LGD后得出预期信用损失。

二、新金融工具准则下预期信用损失模型构建方法 按照新金融工具准则,企业应该根据金融工具自初始确认后信用风险的变化情况,在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否已显著增加,可以将购买或源生时未发生信用减值的金融工具发生信用减值的过程分为三个阶段(见表1),并依据购买或源生时是否发生信用减值的情形分别计提其损失准备、确认预期信用损失及其变动(见表2)。 预期信用损失计算的整体方法框架如图1所示。 对于违约概率参数(以下简称“PD”)而言,依据业务有无Basel模型进行风险评估的情况,可以采取不同的处理方式。对于有Basel模型进行风险评估的业务,可以直接在Basel模型的基础上进行调整得出12个月和存续期的PIT-PD曲线;对于无Basel模型进行违约概率评估的业务,可以通过历史实际违约数据计算存续期的PIT-PD曲线。在得出PIT-PD曲线后,再根据宏观经济进行调整,生成前瞻性调整后的PD参数用于预期信用损失计算。 对于违约损失率参数(以下简称“LGD”)而言,同样可以依据业务有无Basel模型进行风险评估的情况,采取不同的处理方式。对于有Basel模型进行风险评估的业务,可以直接在Basel模型的基础上进行调整;对于无Basel模型进行违约损失率评估的业务,可以根据各风险缓释品的历史实际回收率、监管数据或外部经验数据进行LGD估计。 对于风险暴露参数(以下简称“EAD”)而言,在新金融工具准则下,若未来现金流可估计,则需要计算报告日及未来每个还款时点的EXP,即未来现金流在报告日的货币时间价值,充分考虑每个还款时点的PD、LGD后得出预期信用损失。

图1 预期信用损失模型计算方法框架 三、前瞻性调整模型开发 (一)前瞻性调整概述 A理财公司在应用新金融工具准则时,充分考虑了前瞻性宏观经济信息对预期信用损失的影响,构建了宏观经济预测模型,并通过系统性风险因子传导至单笔债项或组合层面的不良概率。模型开发过程可分为以下步骤: 1.指标池建立与数据准备:构建用于建模的宏观经济指标池,筛选可用的系统性风险因子,并准备用于建模的指标数据集。 2.模型指标筛选:对于可供选择的宏观经济指标,通过单变量筛选与多变量遍历分析的手段,挑选出最终进入模型的宏观变量。 3.前瞻性调整建模:使用通过筛选的变量,对各风险敞口分别建立前瞻性调整模型,并使用向量误差修正模型开发宏观经济预测模型。

图1 预期信用损失模型计算方法框架 三、前瞻性调整模型开发 (一)前瞻性调整概述 A理财公司在应用新金融工具准则时,充分考虑了前瞻性宏观经济信息对预期信用损失的影响,构建了宏观经济预测模型,并通过系统性风险因子传导至单笔债项或组合层面的不良概率。模型开发过程可分为以下步骤: 1.指标池建立与数据准备:构建用于建模的宏观经济指标池,筛选可用的系统性风险因子,并准备用于建模的指标数据集。 2.模型指标筛选:对于可供选择的宏观经济指标,通过单变量筛选与多变量遍历分析的手段,挑选出最终进入模型的宏观变量。 3.前瞻性调整建模:使用通过筛选的变量,对各风险敞口分别建立前瞻性调整模型,并使用向量误差修正模型开发宏观经济预测模型。