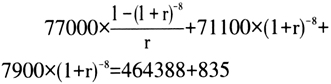

一、争议的焦点 最近,某资产出租公司财务人员在处理固定资产出租业务应用“内含利率”时发生了争议:即对外出租固定资产确认“应收融资租赁款”现值和摊销“未实现融资收益”是采用同一个“内含利率”还是采用两个不同的“利率”进行核算。 第一种观点认为,确认“应收融资租赁款”现值和摊销“未实现融资收益”应采用同一个“内含利率”,其理由有二:一是以会计的“一贯性原则”为依据。同一笔出租业务分两个步骤进行账务处理应坚持前后“一贯”的同一利率进行账务处理。二是以《企业会计准则第21号——租赁》(以下简称“租赁准则”)为依据。一是确认依据的规定。租赁准则第三十八条规定:“出租人对应收融资租赁款进行初始计量时,应当以租赁投资净额作为应收融资租赁款的入账价值。租赁投资净额为未担保余值和租赁期开始日尚未收到的租赁收款额按照租赁内含利率折现的现值之和”。二是摊销依据的规定。租赁准则第三十九条规定:“出租人应当按照固定的周期性利率计算并确认租赁期内各个期间的利息收入。该周期性利率,是按照本准则第三十八条规定所采用的折现率,或者按照本准则第四十四条规定所采用的修订后的折现率”。可见,租赁准则第三十八条规定,确认“应收融资租赁款”时采用“内含利率”,第三十九条规定,摊销“未实现融资收益”转为各期“利息收入”时采用“周期性利率”,但该周期性利率仍然是第三十八条规定的“内含利率”或第四十四条规定的“修订后的折现率”。而四十四条指的是“融资租赁的变更”情况,不是本文论述的情形。 第二种观点认为,确认“应收融资租赁款”现值时使用一个利率,摊销“未实现融资收益”再使用一个不同利率。其理由有二:一是确认“应收融资租赁款”现值应是一个与未来相关的折现利率。租赁准则应用指南指出:第三十八条规定的“租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和(即租赁投资净额)等于租赁资产公允价值与出租人的初始直接费用之和的利率”。这一规定中“租赁资产公允价值”应该是考虑未来租金收益而按折现率折算的现值。这是第一种“利率”。而摊销“未实现融资收益”是要将确认“应收融资租赁款”现值时产生的“未实现融资收益”在租赁期内按“周期性利率”摊销转换为“利息收入”,这种“周期性利率”不等于第三十八条规定的“租赁内含利率”。如果一定要按第三十八条规定的“租赁内含利率”去分摊,则“未实现融资收益”不能精确地分摊于各期,可能产生较大(极大)的偏差。因此,用两个利率就不会出现这个问题。租赁准则第四十二条规定:“生产商或经销商作为出租人的融资租赁,在租赁期开始日,该出租人应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入”。这一规定虽然指生产商或销售商的融资租赁,但使用了“市场利率折现的现值”的概念,和笔者确认租赁资产公允价值应“考虑未来租金收益而按折现率折算现值”的做法有异曲同工之意。二是初始计量和后续计量一般是有差别的。租赁准则多处指出:“出租人取得的未纳入租赁投资净额计量的可变租赁付款额应当在实际发生时计入当期损益”(第四十一条);“融资租赁发生变更且同时符合一定条件的,出租人应当将该变更作为一项单独租赁进行会计处理”(第四十三条)。租赁准则应用指南在“融资租赁的后续计量”中规定:“纳入出租人租赁投资净额的可变租赁付款额只包含取决于指数或比率的可变租赁付款额。在初始计量时,应当采用租赁期开始日的指数或比率进行初始计量。出租人应定期复核计算租赁投资总额时所使用的未担保余值。若预计未担保余值降低,出租人应修改租赁期内的收益分配,并立即确认预计的减少额。出租人取得的未纳入租赁投资净额计量的可变租赁付款额,如与资产的未来绩效或使用情况挂钩的可变租赁付款额,应当在实际发生时计入当期损益”。从这些规定中不难看出,后续计量不同于初始计量的情况是:初始计量未考虑(未纳入)计量的内容;后续情况的变更;后续期末对原来“预计”数额的调整等。会计人员对这些变化要进行“客观”反映(会计客观性原则的要求),不能死守会计“一贯性”原则。 以上两种观点哪一种正确呢?还是两种意见都正确呢?这要通过实例进行具体分析才能得出正确结论。 二、案例的剖析 [例1]2013年1月1日,蟠开蜂峰融资租赁公司将W型全新机械设备一套出租给城东湖阳机械厂使用,这套设备账面价值500000元,公允价值464388元。租赁合同规定,设备预计使用年限10年,租赁期8年,合同折现率7%;城东湖阳机械厂应于每年年末向蟠开蜂峰融资租赁公司支付租赁费77000元;设备租赁8年期满时,估计设备余值79000元,城东湖阳机械厂担保设备余值(即担保余值)的90%计71 100元(79000×90%),未担保余值7900元(79000-71100)蟠开蜂峰融资租赁公司自身承担。设备租赁期满后返回给蟠开蜂峰融资租赁公司。蟠开蜂峰融资租赁公司在洽谈租赁业务中支付谈判费、印花税、差旅费等初始直接费用835元。 (一)采用一个利率核算 1.确定“应收融资租赁款——租赁收款额”。租赁准则应用指南指出,在租赁期开始日,“出租人对应收融资租赁款进行初始计量时,应当以租赁投资净额作为应收融资租赁款的入账价值。租赁投资净额为未担保余值和租赁期开始日尚未收到的租赁收款额按照租赁内含利率折现的现值之和”,它“等于租赁资产公允价值与出租人的初始直接费用之和”。根据这一规定,设租赁内含利率为r,利用例1相关数据,求解r,方程如下:

解上述方程,r=9.0323266%。 “应收融资租赁款——租赁收款额”入账价值=租赁期间应收租赁款+担保余值=77000×8+71100=687100(元); “应收融资租赁款——未担保余值”入账价值=租赁期满时未担保余值=7900(元); “资产处置损益”入账价值=租赁资产公允价值-租赁资产账面价值=464388-500000=35612(元); “应收融资租赁款——未实现融资收益”入账价值=租赁收款额+未担保余值+资产处理损益-租赁资产账面价值-初始直接费用=687100+7900+35612-500000-835=229777(元)。 2.摊销“未实现融资收益”。蟠开蜂峰融资租赁公司对租赁资产进行初始计量时确认产生的“未实现融资收益”为229777元,要将229777元采用租赁内含利率9.0323266%在租赁期间分8年摊销完毕。