云南省图书馆机构用户,欢迎您!

02

其中:L(x)为单位产品的质量损失;x为质量特性的实际值;t为质量特性的目标值;K为质量损失系数。在这个方法中,损失系数K是由超出规格上限或者下限的成本损失除以规格限制与目标值之差的平方计算而来,既不便于估算,又有较大的主观性。L等认为,田口玄一的质量损失函数忽略了其他次项,影响产品质量损失值估算的准确性。他们应用泰勒展开式提出了三次项质量损失函数:

其中:L(x)为单位产品的质量损失;x为质量特性的实际值;t为质量特性的目标值;K为质量损失系数。在这个方法中,损失系数K是由超出规格上限或者下限的成本损失除以规格限制与目标值之差的平方计算而来,既不便于估算,又有较大的主观性。L等认为,田口玄一的质量损失函数忽略了其他次项,影响产品质量损失值估算的准确性。他们应用泰勒展开式提出了三次项质量损失函数:  式中,

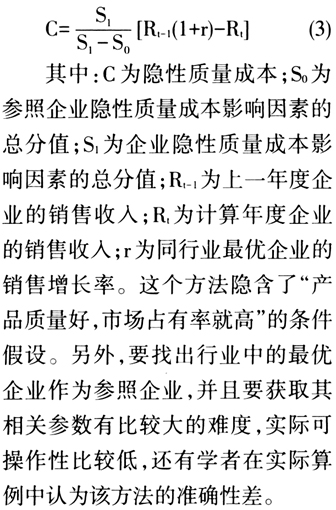

式中, 为质量损失系数。通常一个产品有多个质量特性,包括定量和定性的质量特性。计算产品质量特性实际值与目标值的差值也同样存在一定的主观性,所计算得到的隐性质量损失的准确性受到质疑。 2.综合评分法。王冬和姜行远将隐性质量成本视为“因产品质量未能达到零缺陷状况下(行业最优状况下)应取得的市场占有率而给企业带来的机会损失”。他们提出用综合评分法核算隐性质量成本:

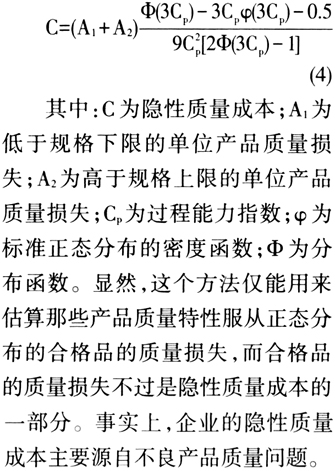

为质量损失系数。通常一个产品有多个质量特性,包括定量和定性的质量特性。计算产品质量特性实际值与目标值的差值也同样存在一定的主观性,所计算得到的隐性质量损失的准确性受到质疑。 2.综合评分法。王冬和姜行远将隐性质量成本视为“因产品质量未能达到零缺陷状况下(行业最优状况下)应取得的市场占有率而给企业带来的机会损失”。他们提出用综合评分法核算隐性质量成本:  3.过程能力指数法。韩延伟、尤建新以田口玄一的质量观为基础,认为合格产品也存在质量损失,是由合格产品的质量特性值波动所致。为此,他们提出使用过程能力指数估算单位合格品的隐性质量成本,即:

3.过程能力指数法。韩延伟、尤建新以田口玄一的质量观为基础,认为合格产品也存在质量损失,是由合格产品的质量特性值波动所致。为此,他们提出使用过程能力指数估算单位合格品的隐性质量成本,即:  4.模糊综合评判法。西班牙三位学者Sellés、Rubio和Mullor提出采用模糊逻辑模型对建筑施工项目的隐性质量成本进行量化估算。邵必林、孔瑞青和林森在对建筑施工项目隐性质量成本的估算中,将隐性质量成本分为易量化隐性质量成本和难量化隐性质量成本两个二级指标。易量化隐性质量成本包括额外的人工费用成本、额外的机械使用成本和额外的订货成本三个部分;难量化隐性质量成本包括商誉损失成本和客户关系受损成本两个部分。前者采用工程经济学方法计算,后者采用结构熵权法和模糊综合评价法做近似估算。魏曙光和高志荣也运用工程经济学方法估算了建筑工程项目的隐性质量成本。这些方法的计算过程颇为复杂,而且确定估计值也是一大难点。 上述研究注重对隐性质量成本进行全面衡量,这些方法一般以严密的数学逻辑为基础,计算过程往往比较复杂,也带有一定的主观性。最关键的是,它不便于被企业财务人员操作应用,所得到的隐性质量成本亦不能在会计账簿上反映。将隐性质量成本显性化并不是为了得到一个精确的数学结果,而是要将隐藏的质量成本显现出来,实时为管理者提供决策参考,帮助其发现管理过程中的薄弱环节并及时采取措施加以改进,从而提高企业的管理水平。 5.PAF模型估算法。还有一些学者以“预防—评估—失败”(PAF)模型为基础,探索隐性质量成本的衡量方法。PAF模型是对质量成本进行衡量的经典方法。但是,预防、评估和失败不是唯一的质量成本,这一模型并没有体现隐性质量成本。为了全面反映企业的质量总成本,一些研究者提出对PAF模型进行改进。

4.模糊综合评判法。西班牙三位学者Sellés、Rubio和Mullor提出采用模糊逻辑模型对建筑施工项目的隐性质量成本进行量化估算。邵必林、孔瑞青和林森在对建筑施工项目隐性质量成本的估算中,将隐性质量成本分为易量化隐性质量成本和难量化隐性质量成本两个二级指标。易量化隐性质量成本包括额外的人工费用成本、额外的机械使用成本和额外的订货成本三个部分;难量化隐性质量成本包括商誉损失成本和客户关系受损成本两个部分。前者采用工程经济学方法计算,后者采用结构熵权法和模糊综合评价法做近似估算。魏曙光和高志荣也运用工程经济学方法估算了建筑工程项目的隐性质量成本。这些方法的计算过程颇为复杂,而且确定估计值也是一大难点。 上述研究注重对隐性质量成本进行全面衡量,这些方法一般以严密的数学逻辑为基础,计算过程往往比较复杂,也带有一定的主观性。最关键的是,它不便于被企业财务人员操作应用,所得到的隐性质量成本亦不能在会计账簿上反映。将隐性质量成本显性化并不是为了得到一个精确的数学结果,而是要将隐藏的质量成本显现出来,实时为管理者提供决策参考,帮助其发现管理过程中的薄弱环节并及时采取措施加以改进,从而提高企业的管理水平。 5.PAF模型估算法。还有一些学者以“预防—评估—失败”(PAF)模型为基础,探索隐性质量成本的衡量方法。PAF模型是对质量成本进行衡量的经典方法。但是,预防、评估和失败不是唯一的质量成本,这一模型并没有体现隐性质量成本。为了全面反映企业的质量总成本,一些研究者提出对PAF模型进行改进。